Z nową składką zdrowotną nie jest łatwo. Chcesz złożyć korektę? Proszę bardzo, ale powiadom skarbówkę

Prowadzący działalność gospodarczą jako płatnicy składek ZUS mają prawo do korekty podstawy wymiaru i wysokości składki na ubezpieczenie zdrowotne. Jeśli nie złożyli wniosku o zwrot nadpłaconych składek do 1 czerwca, to teraz mają na to czas do 30 czerwca. A co jeśli się wyrobią? Wtedy trzeba to zrobić w asyście ZUS i Krajowej Administracji Skarbowej.

Zakład Ubezpieczeń Społecznych przypomina, że dokumenty ze skorygowaną składką na ubezpieczenie zdrowotne należy złożyć w dwóch sytuacjach:

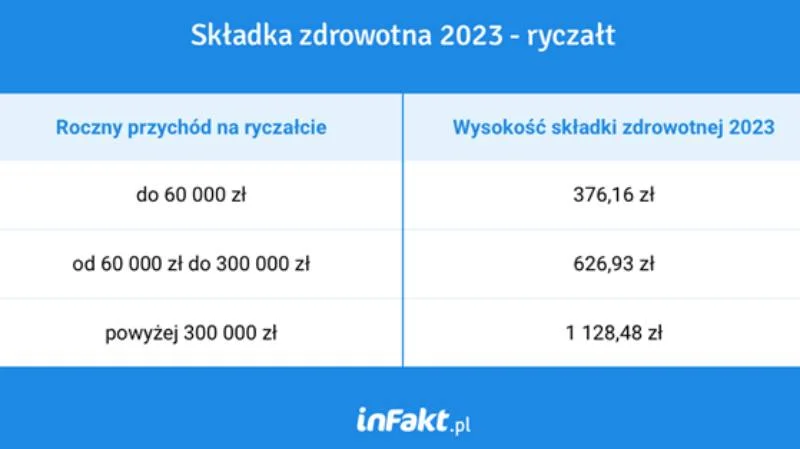

- Jeśli stosujesz opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych i rozliczasz składki na podstawie przychodów uzyskanych w poprzednim roku kalendarzowym, a w wyniku rocznego rozliczenia z fiskusem okazało się, że zmienił się przychód.

W takim przypadku opłacasz składkę na ubezpieczenie zdrowotne przez cały rok w tej samej kwocie. Wysokość składki zdrowotnej ustalasz na podstawie przychodów z ubiegłego roku – wyjaśnia ZUS w swoim poradniku.

Jeśli przychód się zmienił, należy skorygować dokumenty w ZUS, zwłaszcza w sytuacji, kiedy miesięczne składki na ubezpieczenie zdrowotne zostały ustalone w kwocie niższej niż powinny. Wówczas masz obowiązek dopłacić różnicę wraz z odsetkami za zwłokę.

- Zmieniałeś formę opodatkowania w trakcie roku.

W trakcie roku podatkowego możesz zmienić formę opodatkowania. Oznacza to, że nowa forma opodatkowania obowiązuje płatnika od początku roku, więc prowadzący działalność powinien złożyć korektę dokumentów rozliczeniowych składanych od stycznia danego roku.

ZUS podkreśla, że w przypadku zmiany formy opodatkowania za 2022 r. w trybie przepisów przejściowych:

- z ryczałtu na opodatkowanie według skali z mocą od 1 lipca 2022 r.

- z podatku liniowego lub ryczałtu na opodatkowanie według skali z mocą wsteczną od 1 stycznia 2022 r.

płatnik nie musiał korygować miesięcznych rozliczeń składki na ubezpieczenie zdrowotne.

Czytaj też: Odsetki ustawowe - ile wynoszą w 2023 roku i jak je obliczyć?

Kiedy nie trzeba składać korekty rozliczenia składki zdrowotnej?

Jeśli płatnik rozlicza się na zasadach ogólnych lub ryczałtem od przychodów ewidencjonowanych i przy obliczaniu wysokości dochodu za dany miesiąc lub wysokości przychodów liczonych narastająco od początku roku nie uwzględnia określonego przychodu lub kosztów uzyskania przychodu, wówczas nie musi korygować rozliczeń za dany miesiąc.

Te przychody lub wydatki powinieneś uwzględnić na bieżąco w rozliczeniach za kolejny okres, a więc za miesiąc, za który przekazujesz dokumenty rozliczeniowe w danym roku – wyjaśnia ZUS.

Jak podkreśla, miesięcznej składki zdrowotnej nie trzeba korygować wstecz, ponieważ rozliczenie przychodów lub dochodów i wysokości składki zdrowotnej zostanie uwzględnione w rozliczeniu rocznym.

Podobnie było w przypadku, kiedy po zmianie przepisów 13 kwietnia 2022 r. doszło do zmiany ustalania:

- dochodu w przypadku płatników rozliczających się z fiskusem według skali w skutek wyłączenia przychodów niepodlegających opodatkowaniu podatkiem dochodowym, uwzględnienia różnic remanentowych, wyłączenia odpisów amortyzacyjnych

- przychodu w przypadku ryczałtowców po wyłączeniu przychodów niepodlegających opodatkowaniu podatkiem dochodowym.

Czytaj też: Rozliczenie roczne składki zdrowotnej

Rozliczenie roczne składki zdrowotnej. Nadpłata lub niedopłata – co zrobić?

Jeśli płacisz podatek liniowy, według skali lub ryczałtem od przychodów ewidencjonowanych, masz obowiązek po zakończeniu roku kalendarzowego ustalić roczną składkę na ubezpieczenie zdrowotne. Przy jej obliczaniu muszą uwzględnić roczną podstawę wymiaru, sprawdzając, czy kwota różni się od sumy składek na ubezpieczenie zdrowotne wykazanych w dokumentach rozliczeniowych za poszczególne miesiące roku kalendarzowego lub składkowego.

W sytuacji gdy powstanie różnica, twoje dalsze działanie zależy od tego, czy suma składek za dany rok kalendarzowy jest niższa czy wyższa od podstawy – zaznacza ZUS.

Jeśli składka jest niższa niż roczna kwota składki ustalona od rocznej podstawy, należy dopłacić różnicę, a kwotę dopłaty wykazać w dokumentach rozliczeniowych składanych za kwiecień następnego roku (np. za 2023 r. będzie to kwiecień 2024 r.). Dokumenty rozliczeniowe dotyczące składki zdrowotnej za kwiecień przedsiębiorcy składają zawsze do 20 maja.

Ważne! Jeżeli ostateczny termin na przekazanie dokumentów przypada w święto (dzień ustawowo wolny od pracy), sobotę lub niedzielę, to przyjmuje się, że upływa on w następnym dniu roboczym – przypomina Zakład, zaznaczając, że dlatego w kwietniu 2022 r. termin upływał 22 maja.

Jeśli składka jest wyższa niż roczna kwota składki ustalona od rocznej podstawy, płatnik ma prawo do odzyskania nadpłaty.

Wniosek o zwrot obsłużymy w PUE ZUS. Masz czas na jego złożenie do 1 czerwca danego roku za rok poprzedni – zaznacza ZUS.

Czytaj też: Prowadzisz działalność gospodarczą? To musisz wiedzieć o środkach trwałych w firmie

Korekta rozliczenia składki zdrowotnej. Skarbówka musi

W rozliczeniu rocznym płatnik w zależności od formy opodatkowania wykazuje osiągnięty dochód lub przychód i na tej podstawie ustala składkę roczną na ubezpieczenie zdrowotne.

W sytuacji gdy będziesz korygować w urzędzie skarbowym zeznanie podatkowe w zakresie osiągniętego przychodu lub dochodu za dany rok, powinieneś skorygować także roczne rozliczenie składki na ubezpieczenie zdrowotne, które wykazałeś w dokumentach ZUS DRA/ZUS RCA za kwiecień danego roku – przypomina Zakład.

I dodaje, że korektę dokumentów za kwiecień z rocznym rozliczeniem można złożyć w ciągu pięciu lat od dnia, w którym upłynął termin na ich opłacenie. Jest tylko jedno ale:

Ważne! Każda korekta rocznego rozliczenia przekazana do ZUS po wniosku o zwrot nadpłaty lub po 30 czerwca danego roku zawsze musi być sprawdzona i wyjaśniona z Krajową Administracją Skarbową – zastrzega ZUS.

I tłumaczy, że dokument korygujący za kwiecień 2024 r., w którym zmieni się roczne rozliczenie składki na ubezpieczenie zdrowotne, będzie objęty postępowaniem prowadzonym we współpracy z KAS.

Zmiana rozliczenia składki zdrowotnej za ten rok będzie zależeć od wyniku tej weryfikacji. Korekta rocznego rozliczenia powinna mieć odzwierciedlenie w korekcie zeznania podatkowego w urzędzie skarbowym – podkreśla Zakład.

Czytaj też: Jak zgłosić małżonka bez etatu do ubezpieczenia zdrowotnego?