Kupujesz mieszkanie? Uważaj na piwnicę i balkon

Na co uważać kupując mieszkanie, żeby nie dać się zrobić w balona? Robienie w balona polega na przykład na tym, że kupujesz piwnicę za 100 tys. zł i nawet o tym nie wiesz. To znaczy, wiesz, że kupiłeś mieszkanie z piwnicą, ale do głowy ci nie przyjdzie, że zapłaciłeś za nią po 13,7 tys. zł za metr kwadratowy.

Poradników, co sprawdzić, kupując mieszkanie, żeby nie dać się naciąć, jak zachować podstawowe bezpieczeństwo transakcji, jest w internecie mnóstwo, ale większość z nich to zbiór banałów i oczywistości albo opis papierologii, przez jaką musisz przejść. Dlatego ten poradnik będzie inny - pomijam podstawowe rzeczy jak to, że przed podpisaniem umowy przedwstępnej, należy poprosić sprzedającego o numer księgi wieczystej, dzięki niej można błyskawicznie sprawdzić w internecie w portalu Elektroniczne Księgi Wieczyste prowadzonym przez Ministerstwo Sprawiedliwości, czy wybrane mieszkanie jest wolne od obciążeń i bank udzieli nam kredytu.

Skoro o tym mowa, to podsuwam link. Obciążenia znajdziecie w Dziale III KW. Ale ja nie o tym. Obecne szaleństwo na rynku nieruchomości wywołane wybuchem popytu na mieszkania z powodu Bezpiecznego kredytu 2 proc. powoduje, że kupujący decydują się błyskawicznie na zakup mieszkania, bo inaczej ktoś inny nawet i za godzinę sprzątnie im ofertę sprzed nosa i w tym pospiechu mogą być nieuważni.

A sprzedający doskonale ten amok wykorzystują. Pokażę wam więc przykłady wzięte z życia z ostatnich tygodni, jak sprzedający wkręcają kupujących i co dokładnie sprawdzić, żeby nie dać się nabrać.

Czytaj też: Upadłość konsumencka - czym jest, jak ją ogłosić, wniosek

Piwnica za 100 tys. zł

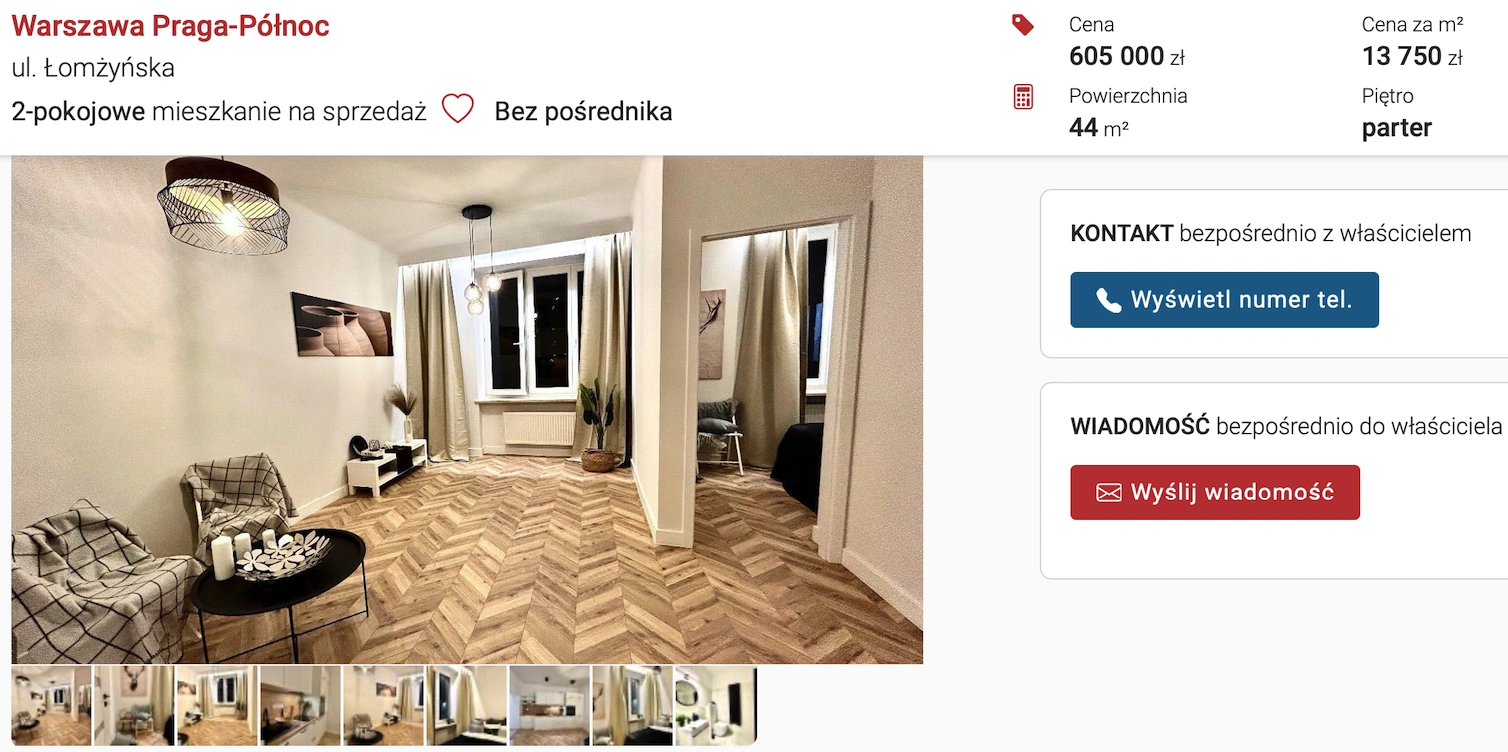

„Na sprzedaż mieszkanie 2-pokojowe o powierzchni 44 mkw.” – jakbyście zrozumieli takie ogłoszenie? Że mieszkanie ma powierzchnię 44 mkw. Proste. Ale przeanalizujmy dokładnie tę ofertę, która wciąż jest aktualna i dotyczy mieszkania w kamienicy w Warszawie. Cena to 605 tys. zł, co przy metrażu 44 mkw daje cenę 13 750 zł za mkw. Cena jest zresztą jasno podana w treści ogłoszenia, co ma znaczenie w tej historii.

Potencjalny kupujący ogląda mieszkanie i zastanawiając się nad jego ustawnością, prosi sprzedającego o plan mieszkania z wymiarami. Wcale jeszcze niczego nie podejrzewa. Sprzedający obiecuje poszukać i dostarczyć, tymczasem to wydaje się już tylko formalnością. Strony się dogadały, ustaliły już termin podpisania umowy przedwstępnej w ciągu kilku dni. Sprzedający wysłał mailowo do wglądu szkic umowy. Wszystko dzieje się bardzo szybko.

Czytaj także: Księgi wieczyste - co to jest i jak je sprawdzić?

Aż tu nagle kupujący analizując księgi wieczyste tej i jeszcze innej nieruchomości nagle orientuje się, że metraż 44 mkw. zapisany rzeczywiście w hipotece, dotyczy powierzchni mieszkania wraz z przynależnościami, czyli to łączny metraż mieszkania i piwnicy - tak traktują powierzchnię księgi wieczyste, to normalne, ale nie każdy o tym wie.

Kupujący też nie ma pewności, więc prosi po raz kolejny, zanim podpisze umowę, o plany mieszkania i mówi o wyliczeniach, że skoro piwnica ma powierzchnię 7,5 mkw., to czy mieszkanie na pewno ma powierzchnię 44 mkw, czy 44 mkw - 7,5 mkw, co daje jedynie 36,5 mkw.? Wiecie co? Sprzedający unika odpowiedzi wprost, dociskany mówi „w tej chwili nie mogę potwierdzić ani zaprzeczyć czy mieszkanie ma powierzchnię 36 czy 44 mkw” i udaje, że nadal szuka planów mieszkania. A teraz uzmysłówcie sobie, jaka to różnica - gdyby mieszkanie miało 44 mkw., cena za metr to 13 750 zł, ale przy metrażu 36,5 mkw to jednak ponad 16,5 tys. zł. Różnica ogromna.

Czytaj też: Jak ubezpieczyć mieszkanie? O tym trzeba pamiętać

Albo od innej strony - owszem, płacisz 13 750 zł za mkw. powierzchni, z tym że tyle samo płacisz za powierzchnię ładnie wykończonego mieszkania po remoncie i tyle samo za powierzchnię piwnicy, co oznacza, że piwnica kosztuje ponad 103 tys. zł.

Słaby biznes, a najgorsze, że sprzedający doskonale wiedział, co robi i celowo wprowadzał kupującego w błąd. Do transakcji oczywiście nie doszło. To nie odosobniony przypadek, mniej uważni kupujący dość często mogą spotkać się z próbami naciągnięcia w ogłoszeniach, w których powierzchnia mieszkania podawana jest na przykład łącznie z balkonem, co czyni cenę mieszkania w przeliczeniu na metr kwadratowy atrakcyjną. Potem zwykle wyjaśnia się ten haczyk, który zastosował sprzedający w ogłoszeniu, ale przynęta zadziałała.

Rada? Zawsze, kiedy jesteście choć wstępnie zainteresowani nieruchomością, proście o plan mieszkania z wymiarami, by zweryfikować jego powierzchnię i sprawdzajcie to w księdze wieczystej. Tam podaje się rzeczywiście powierzchnię mieszkania wraz z przyległościami, czyli np. piwnicą czy komórką lokatorską. Co prawda nie podaje się powierzchni poszczególnych pomieszczeń, ale wyjątkiem jest piwnica czy komórka lokatorka, której powierzchnia jest wyszczególniona, a wtedy wystarczy od powierzchni całkowitej ją odjąć i mamy jasność, ile metrów kwadratowych samego mieszkania naprawdę kupujemy.

Czytaj też: Umowa dożywocia - co to jest i kiedy się stosuje?

Zapomniałem powiedzieć, że spółdzielnia upada

Drugi przypadek, który powinien być nauczką dla kupujących teraz w pośpiechu, to zakup mieszkania spółdzielczo-własnościowego. Taka forma własności jest bardzo powszechna w Polsce i niewiele różni się od pełnej własności. Jeśli mieszkanie ma już założoną księgę wieczystą, banki bez problemu skredytują taki zakup, traktując mieszkanie jak w pełni własnościowe.

I wszystko wygląda dobrze, decydujesz się na zakup, już ustalacie z pośrednikiem oraz właścicielem mieszkania termin podpisania umowy przedwstępnej. Księgę wieczystą już przeczytałeś trzy razy wzdłuż i wszerz. Aż tu nagle w bezsenną noc coś nagle ci mówi, żeby poczytać w internecie o tej spółdzielni mieszkaniowej, w którą „wejdziesz” niczym w związek małżeński, podpisując umowę kupna lokalu.

I okazuje się, że trafiasz na informacje sprzed kilku lat, że spółdzielnia ma gigantyczne długi, wierzycieli na głowie na grube miliony złotych, sprawy w sądach, w przeszłości byli prezesi zdefraudowali pieniądze, a zaległości spółdzielni powodowały nawet okazjonalne wyłączenia ogrzewania i ciepłej wody w lokalach. Ups. Właściciel na początku uspokaja, mówiąc, że owszem, były kłopoty, ale sytuacja finansowa spółdzielni jest już uregulowana i na dowód pokazuje wyroki sądu, odsuwające roszczenia wierzycieli.

Ale taka historia to obciążenie, szukasz więc informacji dalej, żeby nie wpakować się w bagno. Owszem, jeśli kupisz prawo do mieszkania spółdzielczo-własnościowego, żaden wierzyciel spółdzielni nie będzie miał prawa zabrać ci tego mieszkania na poczet nie twoich długów.

Ale ryzyka są, choćby takie, że razie upadłości spółdzielni, syndyk automatycznie przekształci twój lokal w pełną własność na twoją rzecz, ale jednocześnie zażąda wykupienia udziałów w częściach wspólnych budynków i w gruncie. Jaki to koszt? Nie do oszacowania, nie masz więc pojęcia, w co się pakujesz. Ryzyko jest też takie, że spółdzielnia podniesie czynsz o 300 proc., żeby mieć z czego spłacać długi i nagle zamiast 600 zł przyjdzie ci płacić 1800 zł.

Co należy w takiej sytuacji zrobić? Próbujesz uzyskać informacje bezpośrednio w spółdzielni. W tym przypadku spółdzielnia nie była zbyt rozmowna i nie chciała udzielić żadnych informacji obcej osobie nie będącej członkiem. Ale jednak ktoś przez przypadek się wygadał, że jest jakiś wniosek w sądzie o upadłość, co sąd zdecyduje, nie wiadomo.

Czytaj też: Cisza nocna w bloku – jakie są przepisy?

Wracasz do właściciela, a on pokazuje jakieś kwity sądowe, że sprawa zamknięta, wyglądają sensownie. Ale nagle dodajesz dwa do dwóch, że te kwity są z lutego, a w internecie na forum piszą, że właśnie w lutym sam zarząd spółdzielni dopiero złożył do sądu wniosek o upadłość. A więc to mogą być dwie różne sprawy. Właściciel obiecuje, że to sprawdzi. Ale wierzyć w to, co ustali? Nigdy! Albo sprawdźcie sami, albo żądajcie dokumentów. Najlepiej i jedno i drugie.

W tym przypadku okazało się, że spółdzielnia rzeczywiście jest w trakcie procesu upadłościowego, o czym kupującego nie poinformował ani sprzedający ani pośrednik nieruchomości uczestniczący w transakcji, który w dodatku pobiera prowizję również od kupującego, więc powinien działać na jego rzecz. Pośrednik zapewnia, że nic nie wiedział. Ze sprzedającym nawet nie chcesz o tym rozmawiać, bo masz niemal pewność, że wiedział doskonale i sprytnie próbował to przemilczeć. A przecież mieszkanie spółdzielczo-własnościowe to twoje prawo do dysponowania lokalem, jednak należy formalnie do zasobów spółdzielni.

Czytaj też: Ulga mieszkaniowa - jak z niej skorzystać?

Rada? Zawsze sprawdzajcie kondycję finansową spółdzielni. Najpewniejszym źródłem informacji jest sąd gospodarczy w danej miejscowości, w której zarejestrowany jest podmiot. W sądzie uzyskacie informacje, czy wobec spółdzielni nie ma jakichś roszczeń finansowych i czy nie ma wniosku o upadłość. Ale jest też szybszy sposób, choć czasem może być mniej dokładny: Krajowy Rejestr Zadłużonych. To publiczny portal prowadzony przez Ministerstwo Sprawiedliwości, gdzie znając NIP lub KRS można sprawdzić, czy spółdzielnia czy też wspólnota mieszkaniowa nie ma problemów finansowych. W tym przypadku kupujący znalazł w KRZ potwierdzenie o złożonym wniosku o upadłość. Wystarczyło, żeby wycofać się z transakcji i uniknąć potencjalnej piramidy kłopotów.

Ale warto sprawdzać też sytuację finansową wspólnot, które zarządzają mieszkaniem, które chcecie kupić. Jeśli wspólnota fatalnie zarządza nieruchomościami i ma duże długi, może się okazać, że kupicie mieszkanie w budynku, na remont którego nigdy nie będzie pieniędzy, choćby dach przeciekał jak durszlak.