Amazon pobił prognozy Wall Street. Inwestorzy zawiedzeni, akcje spadają

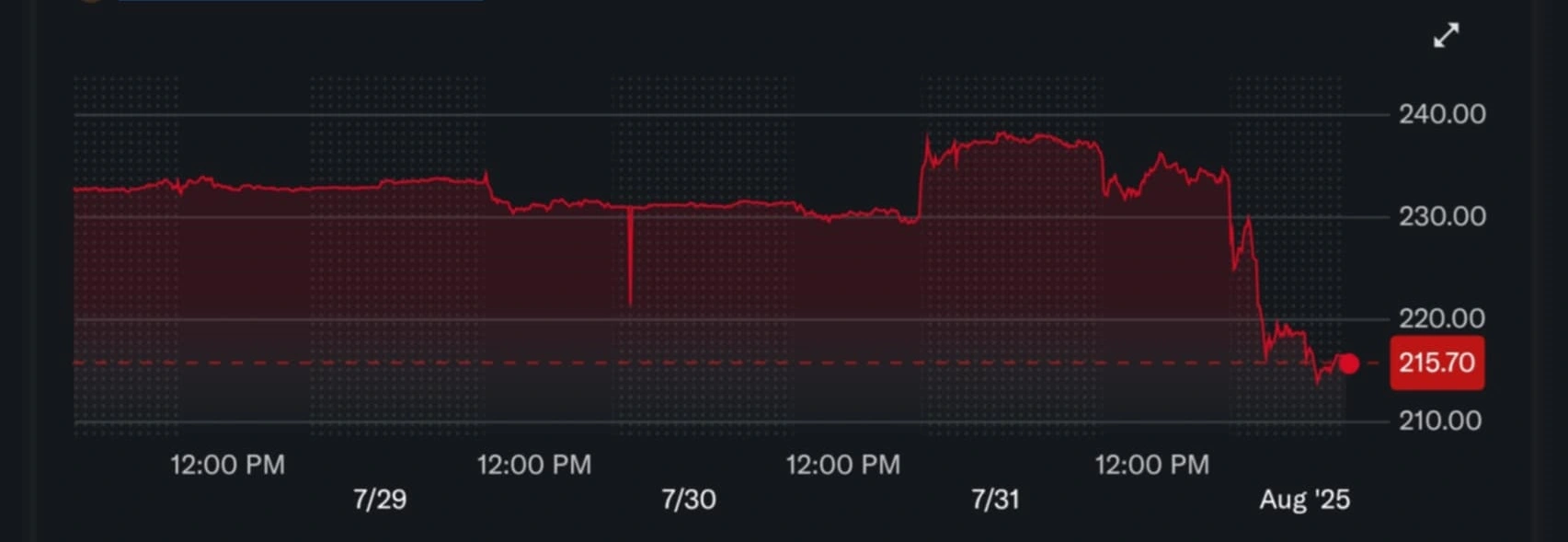

Amazon opublikował swoje wyniki finansowe za II kw. 2025 r., które na pierwszy rzut oka wyglądają imponująco. Firma przekroczyła oczekiwania analityków zarówno pod względem przychodów, jak i zysków, prezentując solidny wzrost rok do roku. Jednak akcje giganta e-commerce i chmury obliczeniowej spadły o ponad 7 proc. Dlaczego? Odpowiedź leży w rosnących oczekiwaniach wobec AWS-a i... jeszcze szybciej rosnącej konkurencji.

Amazon odnotował zysk na poziomie 1,68 dol. na akcję przy przychodach wynoszących 167,7 miliarda dol., bijąc prognozy Wall Street. To równocześnie wzrost o 13 proc. względem tego samego okresu rok wcześniej, kiedy firma wypracowała 147,9 miliarda przychodów.

AWS – czyli chmurowy motor napędowy Amazonu – wciąż rośnie: przychody wyniosły 30,87 miliarda dol. przy konsensusie analityków na poziomie 30,8 miliarda dol. Na papierze wszystko wygląda dobrze. Problem pojawia się, gdy spojrzymy w przyszłość.

AWS traci tempo

Choć AWS nadal pozostaje liderem rynku chmury, to jego dynamika wzrostu wyniosła "tylko" 18 proc. rok do roku. Dla porównania, Azure wzrósł aż o 39 proc., a Google Cloud o 32 proc. Inwestorzy, którzy liczyli na pokaz siły w obszarze sztucznej inteligencji i usług chmurowych, poczuli niedosyt.

Kroplą, która przelała czarę goryczy, była prognoza przychodów AWS-a na kolejny kwartał. Amazon przewiduje przedział od 15,5 do 20,5 miliarda dol., podczas gdy analitycy liczyli na co najmniej 19,5 miliarda dol. I to właśnie ta ostrożność w prognozach wywołała silne spadki notowań.

Czytaj więcej o sztucznej inteligencji:

AI to (na razie) obietnica, nie przełom

CEO Amazonu Andy Jassy próbował uspokajać rynek, zapewniając, że firma czuje się pewnie, jeśli chodzi o rozwój w obszarze sztucznej inteligencji. Amazon planuje przeznaczyć do 100 miliardów dol. na inwestycje w AI w ciągu tego roku – jednak inwestorzy chcieliby zobaczyć już konkretne efekty, a nie jedynie zapowiedzi.