Kredyty tanieją, a RPP jeszcze nic nie zrobiła. Polacy już zareagowali

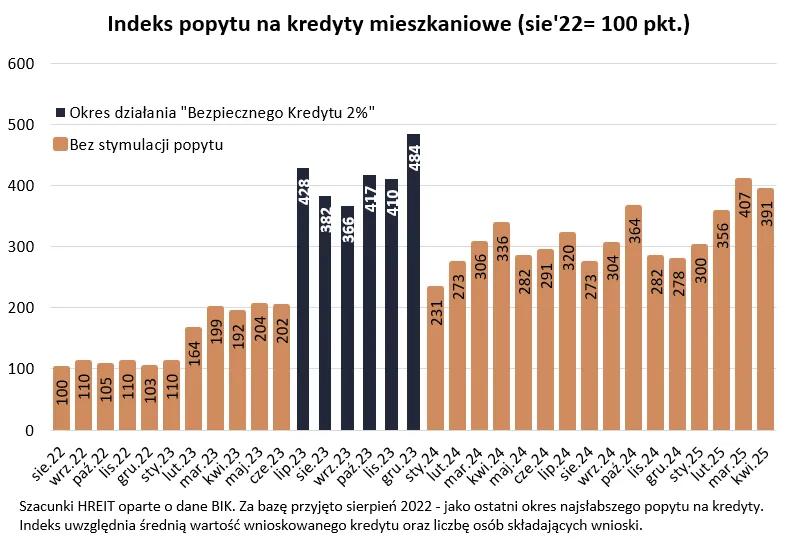

W kwietniu po kredyt mieszkaniowy sięgnęło prawie 36 tysięcy osób – i to mimo świątecznej przerwy. Rosnąca zdolność kredytowa i spadające oprocentowanie działają na wyobraźnię Polaków. Rynek nie czekał na decyzję RPP – zareagował wcześniej.

Popyt na kredyty mieszkaniowe w Polsce ożywa – i to szybciej, niż można się było spodziewać. Z najnowszych danych Biura Informacji Kredytowej wynika, że w kwietniu 2024 r. o kredyt hipoteczny zawnioskowało ponad 35,6 tys. osób, co oznacza wzrost o niemal 17 proc. rok do roku. A wszystko to jeszcze przed jakąkolwiek decyzją o obniżkach stóp procentowych.

Fakt, że na naszych oczach dochodzi do ożywienia popytu i to pomimo sytuacji, w której wciąż jeszcze czekamy na decyzje o łagodzeniu polityki monetarnej, pokazuje, że tańszy pieniądz to element, którego naszemu rynkowi mieszkaniowemu wyraźnie brakowało – komentuje Bartosz Turek, główny analityk HREIT.

Kredyty tańsze, zdolność wyższa

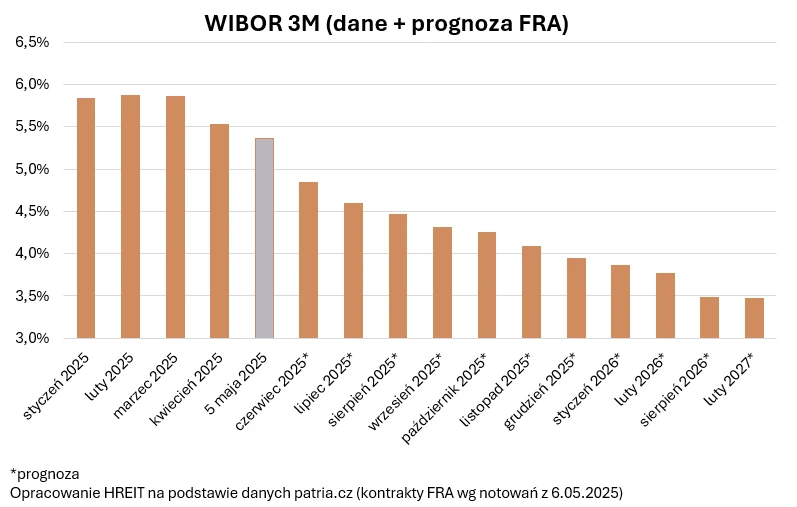

Choć Rada Polityki Pieniężnej jeszcze nie ruszyła z realnym cyklem obniżek stóp procentowych , to rynek zareagował sam. Oprocentowanie kredytów spada, co zwiększa możliwości pożyczkowe klientów. Jeszcze na początku roku standardowe kredyty stałe były oferowane z oprocentowaniem rzędu 7-8 proc., dziś coraz częściej zaczynają się od 6 proc., a nawet 5,5 proc.

Już dziś dostępne są kredyty mieszkaniowe wyraźnie tańsze niż jeszcze na początku roku. To oczywiście ma bardzo pozytywny wpływ na zdolność kredytową, bo banki – przy niższym oprocentowaniu – skłonne powinny być pożyczać wyższe niż dotychczas kwoty – zauważa Bartosz Turek.

Z danych wynika, że przeciętny wnioskowany kredyt opiewa obecnie na ok. 458 tys. zł, co stanowi wzrost o blisko 6 proc. względem poprzedniego roku.

Banki się szykują, rynek się rozkręca

Optymizm widać również po stronie banków. Z ankiety NBP wynika, że szefowie komitetów kredytowych spodziewają się dalszego wzrostu popytu na hipoteki i przygotowują się na jego obsługę, łagodząc polityki kredytowe.

Prognozy HREIT również są bardzo optymistyczne. Obniżka stóp procentowych o 100 punktów bazowych mogłaby – według szacunków – przełożyć się na spadek rat kredytów o 10 proc. i jednocześnie wzrost dostępności kredytu nawet o 15 proc. A jeśli wziąć pod uwagę prognozowany wzrost wynagrodzeń, popyt na kredyty może do końca 2025 roku wzrosnąć nawet o 25 proc.

W pod koniec 2025 roku skala zgłaszanego popytu na kredyty mieszkaniowe może być o około 20-25 proc. wyższa niż rok wcześniej – prognozuje Turek.

Nie tylko dobre wiadomości

W kwietniu liczba wniosków kredytowych była niższa niż w marcu o ok. 1,3 tys. To spadek o 3,5 proc., jednak – jak podkreślają eksperci – był on prawdopodobnie spowodowany kumulacją Świąt Wielkanocnych i długiego weekendu.

Bartosz Turek przypomina też, że choć prognozy są optymistyczne, to zawsze warto przygotować się na mniej korzystne scenariusze – np. w razie pogorszenia sytuacji makroekonomicznej lub zmiany nastawienia banków centralnych.