Deweloperzy wniebowzięci. Mieszkania będą sprzedawać się na pniu

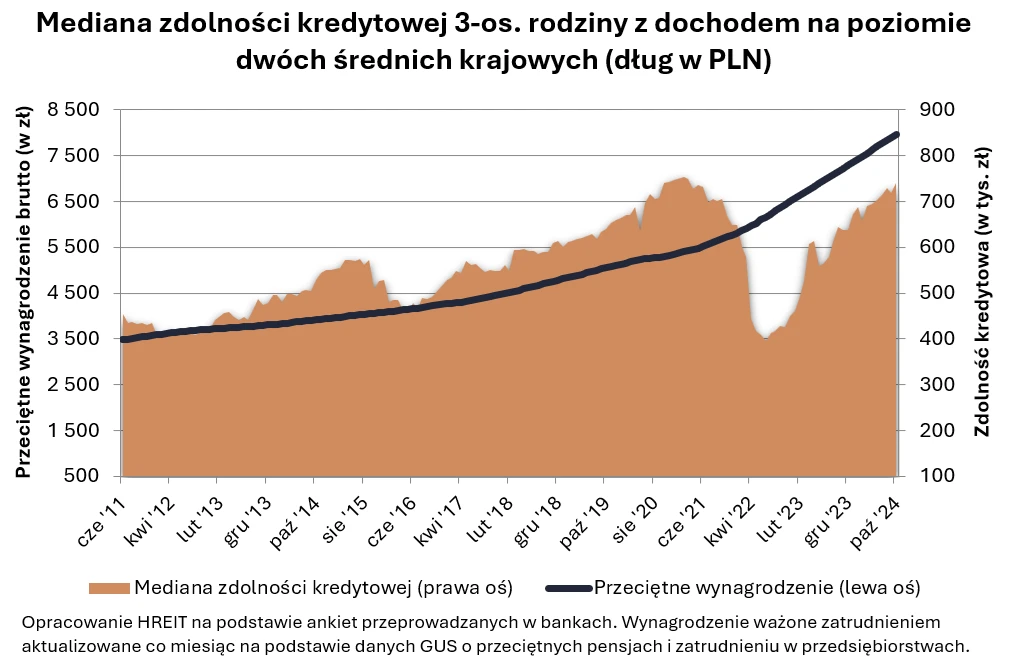

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może zaciągnąć kredyt na zakup mieszkania za ok. 740 tys. zł. Jak wyliczyli to eksperci, to najwyższy wynik od lutego 2021 r. A co jeszcze ma wpływ na łatwiejszy dostęp do kredytów? Oprócz rosnących wynagrodzeń również oprocentowanie, które spada w oczekiwaniu na mające w końcu nadejść cięcia stóp procentowych. Im bliżej spodziewanego na wiosnę cięcia, tym kredyty będą tańsze.

Licząc od dnia ostatniej hipotecznej posuchy, która przypadała na połowę 2022 r., nastąpił zwrot o 180 stopni. Choć trudno w to uwierzyć, to w międzyczasie zdolność kredytowa niemal się podwoiła. Taki jest efekt rosnących płac, zmian regulacji dotyczących badania zdolności kredytowej oraz spadku oprocentowania hipotecznych długów.

Z danych zebranych przez Hreit wynika, że dziś trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania około 740 tys. zł. To o ponad 15 proc. więcej niż rok wcześniej. Wynik ten wpisuje się w trwającą już ponad dwa lata dynamiczną odbudowę zdolności kredytowej.

Wzrasta deklarowana zdolność kredytowa

Bartosz Turek, główny analityk Hreit uważa, że w porównaniu do poprzedniego miesiąca we wszystkich badanych bankach, został odnotowany wzrost deklarowanej zdolności kredytowej. Oferty poszczególnych banków, choć konsekwentnie się poprawiają, to są bardzo zróżnicowane.

Warto ponadto dodać, że wspomniana wcześniej kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (740 tys. zł) to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodziny większej kwoty, a połowa mniejszej - mówi Bartosz Turek, główny analityk Hreit.

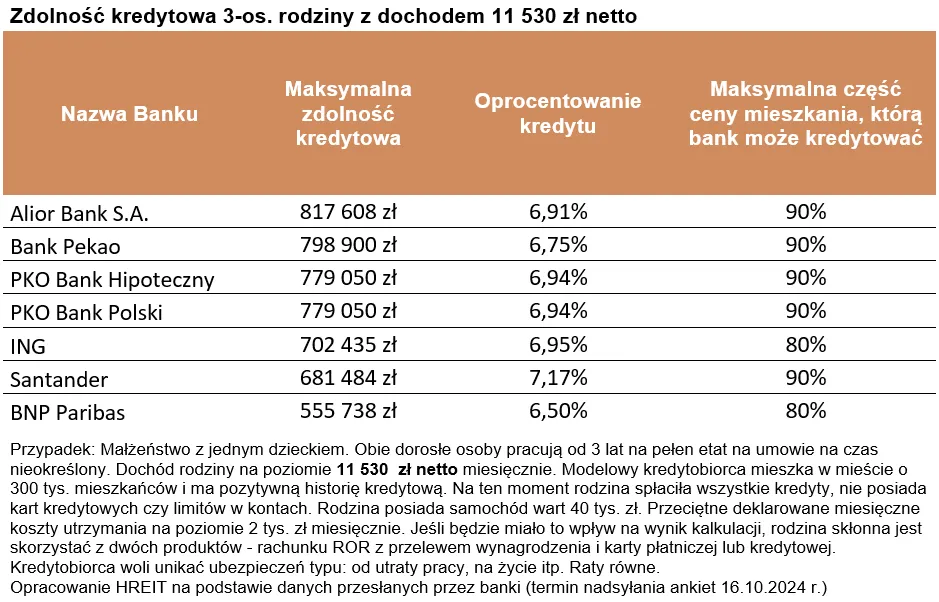

Zachowawczo przy jej szacowaniu uwzględnione zostały dane z poprzedniego miesiąca w przypadku jednego z banków, który lada dzień opublikuje odświeżoną ofertę kredytową.

Według najnowszych deklaracji przygotowanych przez banki znaleźć możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii około 800 tys. zł lub nawet ponad 800 tys. zł. Po taki dług należałoby udać się do Aliora, Pekao czy PKO BP.

Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową. Choć jest to truizm, to patrzenie na ofertę kredytową tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem - twierdzi ekspert z Hreit.

I dodaje, że aby wybrać odpowiednią hipotekę powinno się zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych.

Musimy mieć przy tym świadomość, że na przykład banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie pojawić się też mogą np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego - tłumaczy ekspert.

Banki oferują tańsze kredyty mieszkaniowe

Bartosz Turek w kontekście oferty kredytowej banków wspomina o zmianach, które od sierpnia br. powodują, że coraz więcej instytucji oferuje kredyty z oprocentowaniem z szóstką z przodu. Dotyczy to hipotek ze stałym oprocentowaniem.

Jest to o tyle ciekawe, że przecież formalnie nic się jeszcze nie stało, bo stopy procentowe nie zostały w ostatnich tygodniach obniżone. Mimo tego kredyty mieszkaniowe staniały. Wszystko przez graczy rynkowych, którzy mocno uwierzyli w cięcia stóp procentowych i to nie tylko w Ameryce czy strefie euro, ale też w Polsce - ocenia główny analityk Hreit.

Czy tak się stanie, to się dopiero okaże. Niemniej oczekiwania te już zaczęły wpływać na kontrakty terminowe na stopy procentowe w Polsce, a więc też możliwość cięcia oprocentowania kredytów mieszkaniowych przez banki.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

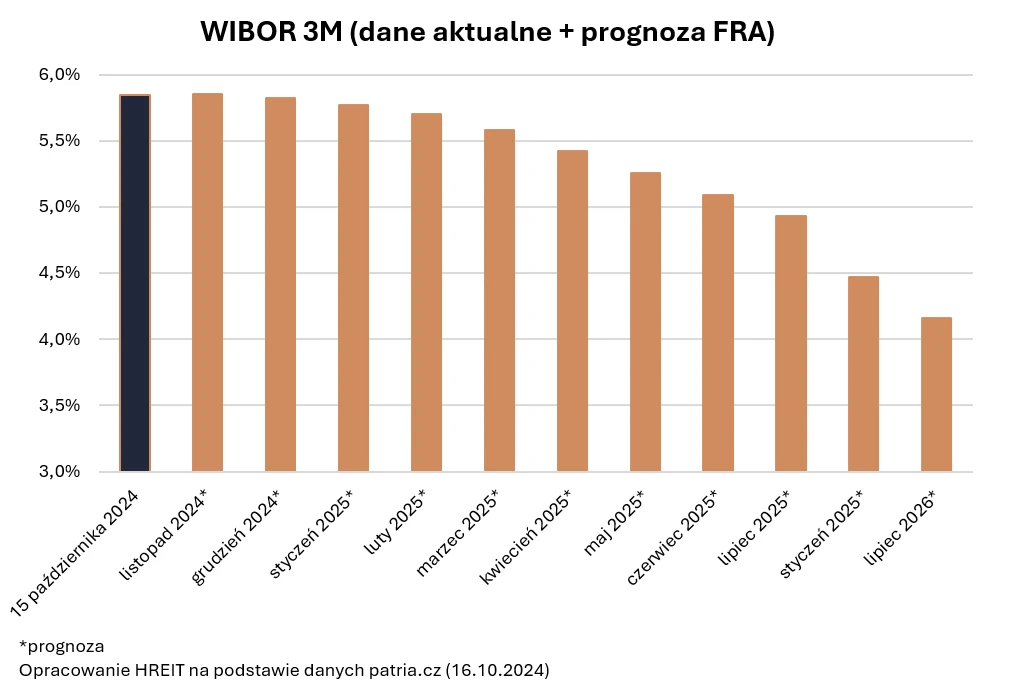

Prognozy stóp procentowych na 2025 r.

Z informacji udostępnionych przez analityków Hreit dowiadujemy się, że dostępne dziś prognozy np. formułowane w ramach projekcji inflacji i PKB przygotowywanej przez analityków NBP sugerują, że choć wynagrodzenia w Polsce mają dalej rosnąć, to dynamika tych pozytywnych dla naszych portfeli zmian, będzie stopniowo spadała.

Eksperci przewidują też, że z drugiej strony na dalszy wzrost zdolności kredytowej wcześniej czy później pozytywnie powinny zacząć wpływać też oczekiwane przez ekonomistów cięcia stóp procentowych.

Aktualnie racjonalne wydają się prognozy sugerujące cięcia stóp procentowych w 2025 r. Jeśli ponadto wierzyć w profetyczne zdolności kontraktów terminowych, to te sugerują, że w połowie 2026 r. WIBOR 3M może być notowany na poziomie około 4,2 proc. Dla porównania dziś jest to mniej niż 5,9 proc. - komentuje Bartosz Turek.

I dodaje, że z punktu widzenia osób spłacających kredyty mieszkaniowe perspektywa ta oznacza szansę na spadek raty przeciętnego długu o około 14-15 proc.

Poziom stóp jest ponadto o tyle ważny, że wpływa na oprocentowanie kredytów, a im tańsze kredyty, tym bank przy danym wynagrodzeniu jest skłonny pożyczyć więcej. Póki jednak RPP nie obniży stóp, to patrząc w przyszłość, mówimy jedynie o przewidywaniach rynkowych. Te mogą się sprawdzić, ale nie muszą - podsumowuje Bartosz Turek z Hreit.