8 proc. na lokacie to MAX. Prezes wielkiego banku płacze, że rząd zgarnął mu sprzed nosa miliardy

Niby wojna, ale na większe zyski, niż możecie zgarnąć dziś z lokaty w banku raczej nie liczcie - ta wojna właśnie wyczerpuje swój potencjał i wygląda na to, że więcej niż 8 proc. i tak nie dostaniecie. W październiku niby oprocentowanie lokat jeszcze odrobinę się poprawiło, ale ten wzrost oprocentowania był najniższy od listopada 2021 r.

Przyzwyczailiście się do tego, że od miesięcy dziennikarze i analitycy opowiadają wam, że banki słabo płacą za wasze oszczędności, bo zwyczajnie nie potrzebują waszych pieniędzy. A tu nagle taka niespodzianka!

Prezes Pekao - drugiego największego banku w Polsce - właśnie wyznał, że tych pieniędzy banki nagle zaczęły bardzo potrzebować! Leszek Skiba mówi już nawet o wojnie depozytowej - i to nie takiej między państwowymi bankami, by przypodobać się rządowi, który straszył banki, że jak nie podniosą oprocentowania lokat, to zacznie robić im kuku. Prezes Pekao mówi takiej prawdziwej wojnie o nasze pieniądze.

Według niego banki mają już kłopot, bo pieniądze im odpływają, a jednym z powodów jest to, że Ministerstwo Finansów podebrało bankom klientów, oferując w ostatnim czasie obligacje skarbowe na coraz korzystniejszych warunkach.

Przykład? Obligacje czteroletnie - te najkrótsze spośród indeksowanych inflacją. Dają zarobić tyle, ile wynosi inflacja plus 1 pkt proc., czyli dużo, ale dopiero od drugiego roku. W pierwszym roku to jedynie 7 proc. „Jedynie” albo „aż”. To poziom naprawdę dobrze oprocentowanej lokaty bankowej, a potem robi się jeszcze atrakcyjniej. A jeszcze wiosną, w maju, w pierwszym roku można było dostać tylko 3,3 proc.

Efekt był taki, że Polacy już w czerwcu wydali na obligacje oszczędnościowe niemal sześć razy więcej niż w maju - rekordowe 14 mld zł. To wtedy rząd zaczął Polaków do obligacji tak usilnie namawiać, wprowadzając nowe, indeksowane stopą referencyjną NBP.

Potem było już nieco słabiej - w lipcu Polacy kupili obligacje za 10,3 mld zł, a w sierpniu za 6 mld zł, ale to i tak poziomy powyżej dotychczasowych rekordów. We wrześniu ten gigantyczny zapał osłabł i sprzedaż obligacji detalicznych spadła już do 2,6 mld zł.

Banki pewnie trochę odetchnęły.

To koniec wojny depozytowej, nie początek

Ale wróćmy do wojny depozytowej. Czy ona rzeczywiście może się jeszcze rozhulać? Sam prezes Pekao mówi, że „wojna na lokaty nie okaże się dla rynku wyniszczająca w dłuższej perspektywie”.

Wiecie dlaczego? Bo mówi o niej wtedy, kiedy ona dogasa.

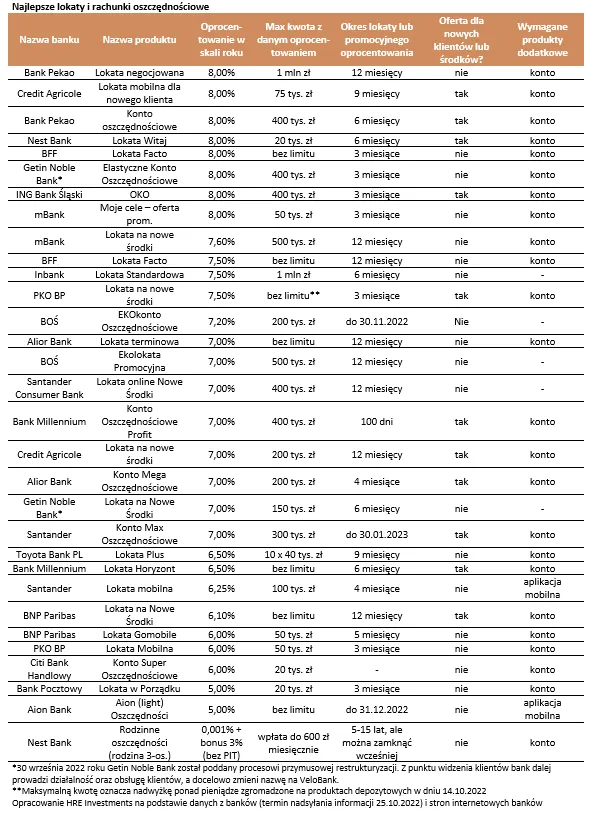

Z danych zebranych przez HRE Investment wynika bowiem, że w październiku banki wciąż jeszcze poprawiały ofertę depozytową, ale wzrost oprocentowania był najniższy od listopada 2021 r.! A więc brakuje już pary.

Najgoręcej było w czerwcu, wtedy oprocentowanie najlepszych depozytów wzrosło o 1,3 pkt. proc., ale potem, choć banki poprawiały jeszcze swoje oferty, to coraz mizerniej. W październiku średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło z 6,83 proc. do 6,89 proc., a więc jedynie o 0,06 pkt. proc.

Dlaczego więcej już raczej nie dostaniecie na lokatach?

Mimo że inflacja przebija 17 proc., więc na lokatach nadal ostro tracicie, na więcej liczyć raczej nie należy. Dlaczego?

Po pierwsze, RPP ciągle powtarza, że jesteśmy blisko końca podwyżek stóp procentowych, a oprocentowanie lokat to ich pochodna. Niby kontrakty terminowe na WIBOR wskazują, że stopy mogą wzrosnąć jeszcze do 8 proc. (dziś to 6,75 proc.), ale już dziś wiele banków płaci na lokacie 8 proc. Zbyt wiele przestrzeni nie zostało, by płacić wam więcej.

Po drugie, banki i tak mają sporo wydatków, więc nie mogą sobie pozwolić na rozrzutność. Wakacje kredytowe, dodatkowe składki na Fundusz Wsparcia Kredytobiorców czy System Ochrony Banków Komercyjnych, wysokie koszty sporów z frankowiczami, a do tego za chwilę psujący się portfel kredytów złotych - to wszystko kosztuje je grube miliardy.

No i po trzecie, nie muszą już bić się z Ministerstwem Finansów o nasze pieniądze. Od września nasza miłość do obligacji nieco ostygła, a MF żaru nie dosypie, bo wiadomo już, że w listopadzie oprocentowanie obligacji detalicznych nie zostanie po raz kolejny podniesione.

Wojna, wojna, i po wojnie.

Czytaj także: Co się dzieje z polskimi obligacjami? Dlaczego są wyprzedawane i czy grozi nam bankructwo?