Co się dzieje z polskimi obligacjami? Dlaczego są wyprzedawane i czy grozi nam bankructwo?

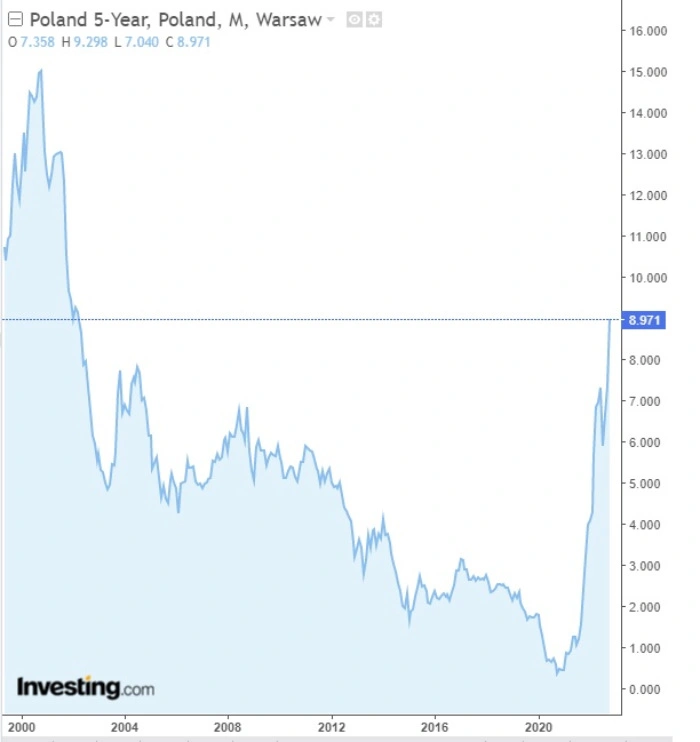

Rentowność polskich obligacji jest najwyższa od lat. W piątek tych dziesięcioletnich przekroczyły 9 proc., co wcześniej ostatni raz zdarzyło się w 2001 roku. W przypadku tych pięcioletnich do osiągnięcia niemal 9 proc. doszło pierwszy raz od 2002 roku. Rok temu te rentowności były w okolicach dwóch proc. a dwa lata temu poniżej 0,5 proc. Akurat wtedy były też najniżej w historii.

Obligacje tracą, rentowności rosną. Czy to oznacza, że bankrutujemy?

W tej chwili bankructwo Polsce absolutnie nie grozi, ale sytuacja nie jest normalna i nie można jej ignorować. Zmiany, które obserwujemy dziś na rynku finansowym, pozostawione same sobie mogłyby bowiem w końcu kiedyś tam do takiego bankructwa doprowadzić, zmierzamy więc w bardzo złym kierunku.

Czy zbankrutujemy wkrótce? Na to też nic nie wskazuje, aby to się stało, rząd musiałby dojść do wniosku, że dalsza obsługa odsetek od długu jest już tak kosztowna i wiąże się z koniecznością tak dużych wyrzeczeń finansowych po stronie gospodarstw domowych, że z politycznego punktu widzenia lepiej ogłosić niewypłacalność. Warto to podkreślić. Kraje prawie nigdy nie bankrutują dlatego, że skończyły im się pieniądze (zwłaszcza, że te lokalne nigdy się nie skończą, bo rząd może je drukować), dzieje się to wcześniej, na zasadzie decyzji politycznej.

W pewnym momencie, gdy trzeba zdecydować kto ma ucierpieć: obywatele, czy wierzyciele, rząd chroni obywateli i ogłasza bankructwo, które uderza głównie w wierzycieli. Konsumenci oczywiście też na tym tracą, bo zwykle oznacza to duży kryzys w całej gospodarce, ale można sobie wyobrazić sytuację, w której ogłoszenie niewypłacalności przez państwo jest dla nich mniejszym złem. Przynajmniej na krótką metę.

Do takiej sytuacji może dojść wyłącznie w sytuacji, w której w ogóle nie ma już możliwości finansowania wydatków państwa nowym długiem. Czyli rząd musi albo całkowicie stracić zaufanie rynku finansowego – do tego stopnia, że nikt nie chce kupić jego obligacji, albo ewentualnie może kupić, ale po cenie dla rządu absurdalnej i nie do przyjęcia, z kosmicznie wysokimi odsetkami.

Dziś jesteśmy wciąż bardzo daleko od takiej sytuacji. Faktycznie polskie obligacje tracą na wartości, co oznacza, że rząd ma większy problem z zadłużaniem się, a w przyszłości obsługa tego długu będzie kosztować wyraźnie więcej niż w ciągu kilku ostatnich lat. Jednak większe koszty zadłużania się to zupełnie nie to samo, co brak możliwości zadłużania się. Do tego warto pamiętać, że to, ze rentowności obligacji rosną przy rosnących stopach procentowych i rosnącej inflacji jest naturalne. W dzisiejszej sytuacji w tym kontekście nie ma więc niczego niesamowitego i niespotykanego. Inflacja jest najwyższa od dwudziestu lat, więc rentowności obligacji też są najwyższe od dwudziestu lat.

Czy sytuacja może się zdestabilizować? Niestety tak i to jest główne zagrożenie – na razie tak naprawdę nic się nie stało, ale igramy z ogniem. Jesteśmy w sytuacji miasteczka położonego u stóp wulkanu. Wulkan nie wybuchł, ale dymi, a przez lata nie dymił. Jest więc powód do zmartwienia.

Jakie mogą być skutki wzrostów rentowności obligacji. Czego się boimy?

Gdy sytuacja naszego długu na rynkach finansowych zaczyna wyglądać źle, wtedy stajemy się podatni i prawie, że bezbronni w scenariuszu nagłego pogorszenia się nastrojów na tych rynkach. To pogorszenie może nastąpić z powodów najróżniejszych, zupełnie niezwiązanych z Polską. Wtedy niejako rykoszetem obrywają wszyscy, ale w naszej obecnej sytuacji taki rykoszet może nas zupełnie przypadkowo zepchnąć w przepaść, jeśli akurat będziemy na jej krawędzi. Wtedy rentowności obligacji mogą zacząć rosnąc znacznie szybciej niż teraz i faktycznie pojawi się zagrożenie odcięcia kraju od finansowania się z rynku, czyli pojawi się prowadzący do potencjalnego bankructwa problem płynnościowy.

Ale są też okoliczności łagodzące. Po pierwsze rząd ma około 130 mld zł zapasów pieniędzy na swoich kontach w NBP. Czyli nawet w przypadku odcięcia dostępu do rynków państwo może funkcjonować normalnie przez kilka miesięcy. Po drugie mamy obligacje detaliczne. To też państwowy dług, ale zupełnie inny, bo zaciągany bezpośrednio u obywateli, obok rynków finansowych, niepodatny na fale paniki.

W ubiegłym roku ministerstwo finansów sprzedało obligacje detaliczne za 43,3 mld zł, w tym roku do września to już 49,9 mld zł. To są kwoty, które w sytuacji kryzysowej mogłyby łagodzić stres. Jednak wadą tych okoliczności łagodzących jest to, że one generalnie nie służą do tego, żeby się nimi ratować przed bankructwem. Rząd ma 130 mld zł poduszki bezpieczeństwa po to, żeby ją mieć. Jeśli rynek zobaczy, że zaczyna z niej korzystać, to niechybnie dojdzie do wniosku, że jest już pod ścianą, nie ma innych możliwości, a sama poduszka za parę miesięcy się skończy. Wtedy sytuacja na rynku może się jeszcze pogorszyć.

Czego jeszcze się boimy? Jest prawdopodobne, że przy narastaniu kłopotów z polskimi obligacjami w pewnym momencie „zakażony” zostanie także polski złoty. Co ciekawe, w tej chwili radzi on sobie relatywnie dobrze, euro od początku października nawet potaniało o jakieś 10 groszy. Dolary, które były pod koniec września po 5,05 zł teraz są po 4,84 zł. Traderzy z rynku walutowego wspominają, że są dwie przyczyny tego stanu rzeczy.

Po pierwsze Bank Gospodarstw Krajowego w newralgicznych momentach pojawia się z niewielkimi, ale widocznymi interwencjami, dając sygnał, że pilnuje kursu naszej waluty. Po drugie i chyba nawet ważniejsze, złoty traci wtedy, gdy rośnie jego podaż na rynku, a więc kiedy więcej inwestorów chce go sprzedawać. Aby złotego sprzedać, najpierw trzeba go mieć. Zagraniczni spekulanci aby zagrać na osłabienie złotego muszą więc najpierw go pożyczyć na rynku, potem sprzedać i zarobić na spadku jego wartości. Sęk w tym, że to pożyczanie złotego jest dziś pieruńsko drogie (w tym miejscu rynku stopy procentowe też poszły w górę) i skutecznie zniechęca do tego typu zagrywek.

Jeśli jednak sytuacja się zmieni i złoty zacznie tracić na wartości podobnie jak nasze obligacje, wtedy pojawi się przez to ryzyko jeszcze większego wzrostu inflacji. Wtedy rynek zacznie spekulować, że przed nami kolejne podwyżki stóp procentowych, a w takich sytuacjach jako pierwsze idą w górę rynkowe stopy procentowe, czyli właśnie rentowności obligacji. Zrobi nam się więc błędne koło – złoty słabnąc przez wyprzedaż obligacji, będzie jednocześnie napędzał ciąg dalszy wyprzedaży obligacji. Wtedy faktycznie dość szybko możemy dojść do katastrofalnego poziomu kosztów obsługi długu publicznego.

Dlaczego tak się dzieje i dlaczego akurat teraz?

To chyba najciekawsza sprawa. Jak to się stało i dlaczego akurat teraz? Jak zwykle w takich sytuacjach jest to zbieg wielu okoliczności zarówno globalnych, jak i naszych krajowych.

Mam wrażenie, że puszkę Pandory otworzyła Wielka Brytania, gdy jej nowy rząd zapowiedział półtora miesiąca, że znacząco zwiększy deficyt budżetowy (zwiększając wydatki i jednocześnie obniżając podatki). Rynek dość szybko wszedł w fazę paniki, co było ogromnym zaskoczeniem dla wszystkich. Był tam wprawdzie specyficzny czynnik zapalający w postaci funduszy emerytalnych i ich inwestycji zlewarowanych pod zastaw obligacji – krach obligacji groził więc tam rozwaleniem całego systemu emerytalnego, dlatego wkroczyć i uspokoić sytuację musiał tam bank centralny.

Z naszego punktu widzenia znacznie ważniejsze jest jednak to, że Wielka Brytania w ostatnim miesiącu pokazała, że dziś rynek chyba nawet bardziej niż inflacją martwi się rosnącymi deficytami finansów publicznych. To zasadnicza zmiana w stosunku do 2020 i pandemii, gdy wszyscy na rynku rozumieli, że te deficyty muszą rosnąć. Wtedy było odwrotnie – inwestorzy na rynkach byli skłonni „karać” tych, którzy deficytów nie zwiększają i nie dosypują pieniędzy do gospodarki, bo to wtedy groziło jej krachem.

Inflacja z kolei była wtedy nieobecna i nikt się nią nie przejmował, a większość państw miała sporo miejsca na dodatkowe, szybkie zwiększanie zadłużenia. Dziś w oczach rynku tego miejsca już nie ma, tak więc premiowane są zapewnienia i faktyczne ruchy zmierzające do ograniczani deficytu. Na rynku znów, po wielu latach pojawili się tak zwani „bond vigilantes”, czyli fundusze polujące na najsłabszych, na gospodarki gdzie sytuacja sprzyja rozkręceniu paniki na rynku obligacji i zarobieniu na niej sporych pieniędzy. Wszyscy zadają sobie pytanie, kto będzie następny po Wielkiej Brytanii.

Polska może być w gronie państw zagrożonych, ponieważ oprócz czynników światowych dotykających wszystkich jest u nas też sporo naszych własnych błędów i niedociągnięć, które w normalnych czasach nikogo by nie zainteresowały na długo, ale dziś mogą przyciągać ciekawość spekulantów. Najważniejszy czynnik globalny to oczywiście amerykański Fed i jego podwyżki stóp procentowych, które sprzyjają ucieczce kapitału z gospodarek rozwijających się, powodując, że ogólna sytuacja płynnościowa może się w nich stopniowo pogarszać.

Druga sprawa to wojna i związany z nią kryzys energetyczny, który powoduje po pierwsze wzrost kosztów i inflacji w gospodarce, a po drugie wzrost deficytów budżetowych, bo rządy muszą reagować na wzrost cen energii i brać te koszty na siebie. Do tego dochodzi też spory wzrost wydatków na wojsko, który też zwiększa deficyt. W efekcie polskie potrzeby pożyczkowe brutto w 2023 r. mogą zdaniem niektórych ekonomistów zbliżać się nawet do 400 mld złotych. Taką kwotę rząd będzie musiał pożyczyć, aby po pierwsze spłacić wszystkie długi zapadające w przyszłym roku, a po drugie sfinansować przyszłoroczny deficyt.

Do tego dochodzą nasze kolejne problemy:

- brak perspektyw rozwiązania konfliktu z Unią Europejską i ryzyko wstrzymania w związku z tym dostępu do funduszy unijnych, co grozi nierównowagą w wymianie z zagranicą, a przez to osłabieniem złotego

- osłabienie pozycji banku centralnego przez kłótnie w gronie członków Rady Polityki Pieniężnej, a także słowa prezesa NBP Adama Glapińskiego z ostatniej konferencji prasowej o tym, że nie ma możliwości powrotu do skupu obligacji z rynku (czyli w razie czego nie należy liczyć na interwencję ze strony NBP i teraz wszyscy to już wiedzą)

- ryzyka dla kondycji finansowej zwykłych banków, które tracą miliardy przez wakacje kredytowe i porażki w sądach z frankowiczami (na własne życzenie, ale to inna historia).

Tych utraconych miliardów może być jeszcze więcej, jeśli obligacje będą dalej tracić na wartości, bo spora ich część jest w posiadaniu właśnie banków (od kilku lat były one zachęcane do ich kupowania ulgą w podatku bankowym – od posiadanych obligacji tego podatku się nie płaci).

Jeśli któreś z tych ryzyk zacznie się materializować, wtedy zapewne dojdzie do tego zagrożenie obniżkami ratingów inwestycyjnych, co tylko przybliży potencjalną katastrofę.

Co zrobić, żeby wszystko z obligacjami było dobrze

Aby niebezpieczeństwo minęło, muszą zniknąć jego przyczyny, a jak już wiemy jest ich niestety sporo. Zapewne najlepsza byłaby dla nas zmiana polityki Fed w USA i zakończenie tamtejszego cyklu podwyżek stóp. Zapewne poprawiłoby to nastroje na rynkach globalnych na tyle wyraźnie, że poziom zagrożenia dla nas także znacząco by się obniżył. Jednak najprawdopodobniej jeszcze przez kilka miesięcy na takich ruch ze strony Fed nie ma żadnych szans.

Warto też zauważyć, że zarówno Brytyjczycy, jak i na przykład Węgrzy aby przepędzić predatorów z rynku finansowego zostali zmuszeni do zmian wyglądających bardzo poważnie. Londyn musiał wręcz zmienić rząd, a ten nowy rząd musiał odwołać wszystko, co ten poprzedni zapowiadał. Tak więc szósta największa gospodarka świata, dawne imperium, została zmuszona do zmiany polityki fiskalnej o 180 stopni i to w przyspieszonym tempie. Budapeszt z kolei musiał wypuścić zaskakujący komunikat o tym, że może przystąpią do systemu ERM-2, co jest jednym z warunków, które trzeba spełnić gdy wchodzi się do strefy euro. Czyli tak jakby dawali sygnał, że są gotowi tam wejść, chociaż wcześniej przez wiele lat byli jak najdalej od tego pomysłu, podobnie jak polski rząd. Rynek w tym przypadku podejrzewa, że to tylko taki tani chwyt i tak naprawdę rząd Orbana nigdzie się nie wybiera, chce po prostu zahamować spadek wartości forinta.

I Budapeszt, i Londyn musiał działać bardzo szybko, bo i tu i tu rynek wchodził już w fazę paniki. My tej fazy na razie nie mamy. Z drugiej strony jeśli będziemy ją mieć, trudno będzie podejmować działania równie szybkie, ponieważ u nas polityczny ośrodek decyzyjny w postaci szefa partii rządzącej jest poza rządem i poza bankiem centralnym i ma masę różnych innych spraw na głowie. Do tego u nas upadek, albo totalna kapitulacja rządu tak jak w Londynie, na rok przed wyborami raczej nie wchodzi w grę.

Co jest więc osiągalne, przynajmniej teoretycznie? Na pewno przydałaby się kapitulacja polskiego rządu w sporze o praworządność, sygnał z Brukseli, że z Polską jest już wszystko okej i nie ma żadnych zagrożeń dla miliardów euro zarezerwowanych dla nas w funduszach byłby na pewno silnym i dobrym sygnałem dla rynków. W Wielkiej Brytanii z rządu musiała wylecieć pani premier, u nas pewnie wystarczyłby minister sprawiedliwości, chociaż to pewnie oznaczałoby wcześniejsze wybory parlamentarne, więc to raczej mało prawdopodobne.

Na pewno warto jeszcze lepiej chronić złotego, chociaż podobno już teraz pilnuje go na rynku BGK. Mam nadzieję też, że jeśli zrobi się bardziej gorąco, to NBP jednak zmieni zdanie i pojawi się sygnał o gotowości do interwencji na rynku, mającej na celu obniżenie rentowności obligacji. Będzie to ryzykowne, bo zapewne zostanie odebrane jako działanie proinflacyjne, ale w pewnym momencie możemy nie mieć wyjścia.

Przede wszystkim warto dać rynkom to, na czym im najbardziej zależy, czyli dać mocny sygnał o zacieśnieniu polityki fiskalnej, ale nie na poziomie słowotoku ze zwykłej partyjnej konferencji prasowej, tylko na poziomie rynku, czyli z wiarygodnymi przykładami. Możliwe, że warto i już można na przykład odejść od tarczy antyinflacyjnej, chroniącej w tym roku ceny prądu dla gospodarstw domowych, skoro i tak są już ustawy wprowadzające na przyszły rok stałe ceny na prąd, a zaraz powinna pojawić się podobna dotycząca cen gazu. Opozycja zaś powinna przestać licytować się z rządem na głupie pomysły i przestać atakować bank centralny na ślepo, bo on może mieć tu ważną rolę do wykonania. Bank centralny zaś powinien jak najszybciej wygasić gorszące spory i groźby wobec członków RPP i nadal pracować nad sposobem komunikowania się z otoczeniem.

Sytuację na rynku obligacji poprawiłaby też zapewne lekka recesja, zmniejszająca deficyt handlowy (bo wtedy spadnie import) i inflację – rentowność obligacji może zacząć spadać przy wiarygodnej perspektywie spadku stóp procentowych, a ona będzie wiarygodna tylko, gdy będą faktyczne szanse na spadek inflacji.

W tym ostatnim kontekście kluczowa dla dalszego rozwoju wypadków na rynku polskiego długu może okazać się nowa projekcja inflacyjna, którą NBP opublikuje na początku listopada. Jeśli nie będzie w niej szans na spadek inflacji w okolice 3,5 proc. do 2024/25 roku rynek nie zacznie oczekiwać obniżek stóp, a wtedy kryzys z obligacjami i ich rentownościami zapewne będzie mógł się pogłębić

Z drugiej strony wszystkie te czynniki, nawet jeśli będą spełnione, będą poprawiać sytuację tylko tymczasowo. To oczywiście też scenariusz bardzo pożądany, ale warto mieć świadomość, że sytuacja poprawi się w sposób trwały gdy znikną przyczyny globalne, te niezależne od nas. Czyli dopiero wtedy, gdy Fed przestanie podnosić stopy, zakończy się wojna w Ukrainie, a Europa wyjdzie z kryzysu energetycznego. Wcześniej możemy co najwyżej pilnować, żeby rynek nie wpadał w panikę.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.