Wraca zapomniany przepis Polskiego Ładu. Uderzy w tysiące firm

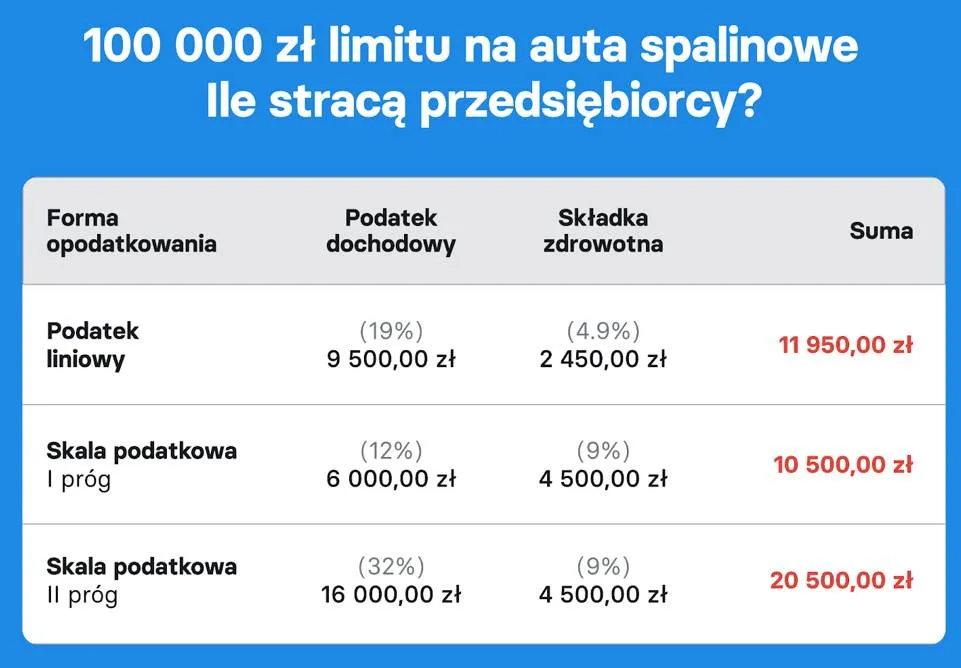

10,5-20,5 tysięcy złotych – tyle stracą przedsiębiorcy na relikcie Polskiego Ładu. W gąszczu przepisów podatkowych, które weszły przed trzema laty, łatwo było było przeoczyć jedno, pozornie niewinne, rozwiązanie. Chodzi o limity odliczeń samochodów firmowych.

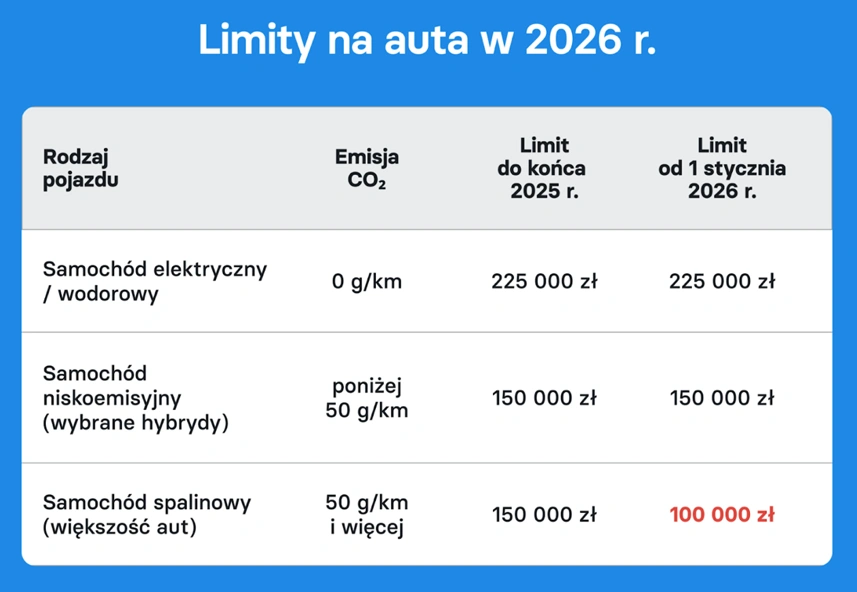

Od stycznia 2026 roku zmieni się limit wartości samochodu spalinowego, który można zaliczyć do kosztów podatkowych – z 150 tys. zł spadnie on do 100 tys. zł. Zmiana w przepisach została uchwalona w 2021 roku, ale wejdzie w życie dopiero za kilka miesięcy.

Obniżenie limitu nie wynika z kolejnej nowelizacji, lecz wprost z ustawy o elektromobilności przyjętej w grudniu 2021 roku. Przepisy wprowadzono w czasie, gdy inne kontrowersyjne regulacje wprowadzane w ramach Polskiego Ładu zaprzątały przedsiębiorców. I dlatego wielu nie zdaje sobie sprawy z tego, że zmiana ta już została uchwalona.

Uprzywilejowanie elektryków

Obniżony limit ma dotyczyć tylko samochodów spalinowych. Dla aut elektrycznych obowiązuje wyższy próg – 225 tys. zł. To oznacza de facto uprzywilejowanie elektryków, mimo że ich zakup nadal jest dla wielu firm trudniejszy do sfinansowania.

Piotr Juszczyk, główny doradca podatkowy inFakt, mówi wprost: wprowadzenie takiego przepisu jest całkowicie oderwane od realiów rynkowych.

Ceny samochodów wzrosły w ostatnich latach nawet dwukrotnie, a limit nie tylko nie został zwaloryzowany, ale wręcz obniżony – wskazuje.

Jego zdaniem, jeśli państwo chce wspierać elektromobilność, powinno stosować pozytywne bodźce, a nie karać użytkowników pojazdów spalinowych.

Poradniki w Bizblogu dla przedsiębiorców

Paradoksy i luka w przepisach

Konsekwencje nowych przepisów są nie tylko kosztowne, ale i nielogiczne. Ekspert inFaktu wskazuje przykład przedsiębiorcy, który kupuje auto za 250 tys. zł, a w koszty może wrzucić tylko 100 tys. zł. Gdy po kilku latach sprzeda je za 150 tys. zł, będzie musiał zapłacić podatek od całej tej kwoty – mimo że faktycznie sprzedał pojazd poniżej ceny zakupu.

Skoro istnieje limit przy kosztach, to naturalne byłoby wprowadzenie podobnego ograniczenia przy przychodach. Niestety – fiskus wygrywa w każdej konfiguracji – ocenia Piotr Juszczyk.

Nowe przepisy mają obowiązywać dla pojazdów nabytych po 1 stycznia 2026 roku. Ale największe zamieszanie może dotyczyć leasingu. Literalna wykładnia sugeruje, że raty opłacane po tej dacie – nawet przy umowach zawartych wcześniej – będą rozliczane już według nowego, niższego limitu.

Jeśli Ministerstwo Finansów nie doprecyzuje tej kwestii, może dojść do masowych korekt kosztów i sporów z fiskusem – ostrzega doradca inFaktu.

Firmy muszą mieć pewność, jak rozliczać leasingi zawarte jeszcze w 2025 roku.

Jeszcze nie jest za późno

Zmiany nie weszły jeszcze w życie – i nadal można się z nich wycofać. Piotr Juszczyk apeluje o rewizję decyzji, zanim nowe zasady spowodują lawinę problemów.

To racjonalna droga, która uchroni przedsiębiorców przed kolejnym nieuzasadnionym obciążeniem. Czas działać, zanim będzie za późno – podkreśla.