Narzekacie na najwyższy od 20 lat WIBOR? Naiwni! Dopiero poczujecie, co znaczy wysokie oprocentowanie

Ekonomiści spierają się, co zrobi RPP na kolejnym posiedzeniu. Ostatnie decyzje, jeśli oznaczały podwyżki, to tylko symboliczne, o 0,25 pkt. proc. Ale tym razem może być inaczej, a zdaniem części ekonomistów Rada w listopadzie uderzy znacznie mocniej i podniesie stopy o 0,75 pkt. proc. Tylko że w gruncie rzeczy nie to ma kluczowe znaczenie dla waszych rat. Znaczenie ma WIBOR, a ten bez podwyżki stóp procentowych pobił właśnie rekord.

Choć stopy procentowe są na poziomie 6,75 proc., a RPP w październiku wstrzymała (ale nie koniecznie zakończyła) cykl podwyżek stóp procentowych, to wasze raty i tak ciągle rosną i nie chcą przestać. Ich wysokość bank liczy przecież nie na podstawie stopy referencyjnej NBP, a na podstawie WIBOR 3M lub WIBOR 6M, które wyprzedzają kolejne decyzje RPP.

I niestety stawki WIBOR bardzo jasno pokazują, że rynek spodziewa się, że RPP pójdzie jeszcze dużo wyżej. Część ekonomistów ostatnio upiera się, że Rada na listopadowym posiedzeniu nie tylko wróci do podwyżek po październikowej przerwie, ale i znów przyspieszy ich tempo, podnosząc stopy aż o 0,75 pkt. proc., a to byłby naprawdę silny ruch.

RPP stoi i czeka, ale raty kredytów i tak rosną

Sama nie do końca wierzę. Ale wierzy w to rynek, a przynajmniej to wycenia. Oto stawka WIBOR 3M, która pokazuje, jakiego kosztu pieniądza się spodziewa ów rynek, wzrosła w ostatnich dniach do poziomów najwyższych od 20 lat, dokładnie od 23 października 2002 r.

Analitycy, którzy regularnie wyliczają dla was w mediach raty przeciętnego kredytu zwrócili na to uwagę, kiedy WIBOR 3M sięgnął poziomu 7,34 proc. To był wtorek. Następnego dnia WIBOR 3M wzrósł o kolejne punkty do 7,36 proc.

Blisko tych poziomów byliśmy tuż przed październikową decyzją RPP. Wówczas WIBOR 3M wynosił 7,33 proc., ale po tym, ja Rada pozostawiła stopy bez zmian, stawka ta spadła już dwa dni później, 7 października nawet do 7,19 proc. I znów skacze.

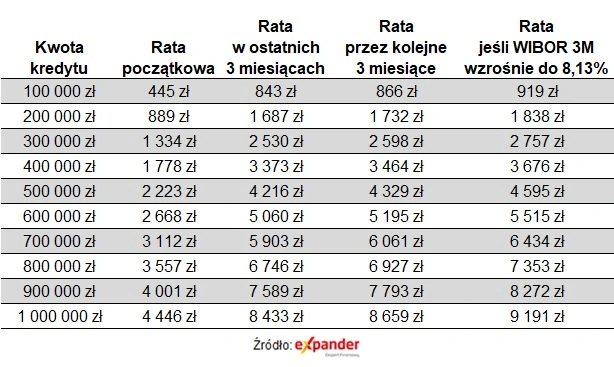

Co to oznacza dla waszych rat? Jeśli macie pecha i wasz WIBOR jest akurat właśnie teraz aktualizowany, to dla przeciętnego kredytu na 300 tys. zł zaciągniętego w lipcu 2021 r. na 25 lat, którego rata na początku wynosiła 1334 zł, skoczy przy tym rekordowym WIBOR 3M do 2598 zł – wylicza Jarosław Sadowski, główny analityk firmy Expander.

Stopy procentowe przebiją 8 proc.

Ale to nie koniec złych wieści, bo rekordy biją też kontrakty terminowe na WIBOR, tzw. FRA. Te odzwierciedlające, na jakim poziomie może być WIBOR 3M za sześć miesięcy mówią już o 8,13 proc. A wtedy rata wspomnianego kredytu wzrosłaby do 2757 zł.

I pewnie zarówno WIBOR jak i FRA będą rosły jeszcze powoli aż do kolejnego posiedzenia RPP, które zaplanowane jest na 9 listopada. Brak podwyżek stóp drugi miesiąc z rzędu byłby zaskoczeniem chyba takim samym jak podwyżka o 0,75 pkt. proc., czyli do 7,5 proc. To oznacza, że najbardziej prawdopodobnym scenariuszem jest podwyżka do 7 proc. lub 7,25 proc.

Ale nie, to nie oznacza, że na tym staniemy. Jak będzie można wróżyć z fusów na kolejne miesiące, zależy od projekcji inflacji, jaką pokaże NBP. Sama Rada zresztą właśnie na tę projekcję czeka i dlatego właśnie w październiku powstrzymała się przed jakimkolwiek ruchem.

Obniżki stóp? Zaczniemy o nich myśleć w 2024 r.

Niecierpliwi, którzy już o podwyżkach nie chcą więcej myśleć, zaciskają zęby i wolą wybiegać dalej w przyszłość, zastanawiając się, kiedy stopy procentowe zaczyna spadać, mogą się rozczarować. Co prawda prezes NBP opowiada od na konferencjach prasowych, że już pod koniec 2023 r. obniżki stóp są prawdopodobne, a nawet tę opinię powtórzył na początku października, kiedy przecież ciągle byliśmy w szoku, że wzrost inflacji przyspieszył do 17,2 proc.

Ale właśnie pojawił się inny ważny głos. To Paweł Borys, szef Polskiego Funduszu Rozwoju. Podczas Kongresu Deweloperskiego w Poznaniu powiedział jasno: nie ma nawet co dyskutować o obniżkach stóp w 2023 r. Może w 2024 r. przyjdzie na to czas. Czytacie uważnie? Mowa nie o obniżkach, ale dopiero o tym, żeby zacząć o nich w ogóle rozmawiać.

Ciekawa jestem, czy wtedy będziemy też rozmawiać o przedłużeniu wakacji kredytowych, które obowiązują przecież jedynie do końca 2023 r.

Swoją drogą dzięki wakacjom kredytowym ponad połowa kredytobiorców mieszkaniowych zupełnie nie czuje teraz tego rekordowego WIBOR-u. W tym roku przecież, odkąd wakacje weszły w życie, niemal co miesiąc bank nie pobiera raty tym, którzy z wakacji korzystają. Z wakacji można bowiem korzystać dopiero od sierpnia, co oznacza, że z pięciu pozostałych do zapłaty do końca tego roku rat można było zawiesić aż cztery.

Ale w przyszłym roku nie liczcie na niższy WIBOR, a płacić bankowi trzeba będzie częściej – przez dwa z trzech miesięcy w kwartale, bo zawieszona będzie mogła zostać tylko jedna rata kwartalnie. Dopiero wtedy poczujecie, co to znaczy rekordowo wysoki WIBOR.

Czytaj także: Polacy rzucili się na chwilówki, nie zniechęca ich oprocentowanie. Widać, że mamy kryzys