Stać nas na największe kredyty w historii. „Zaraz będzie po wszystkim”

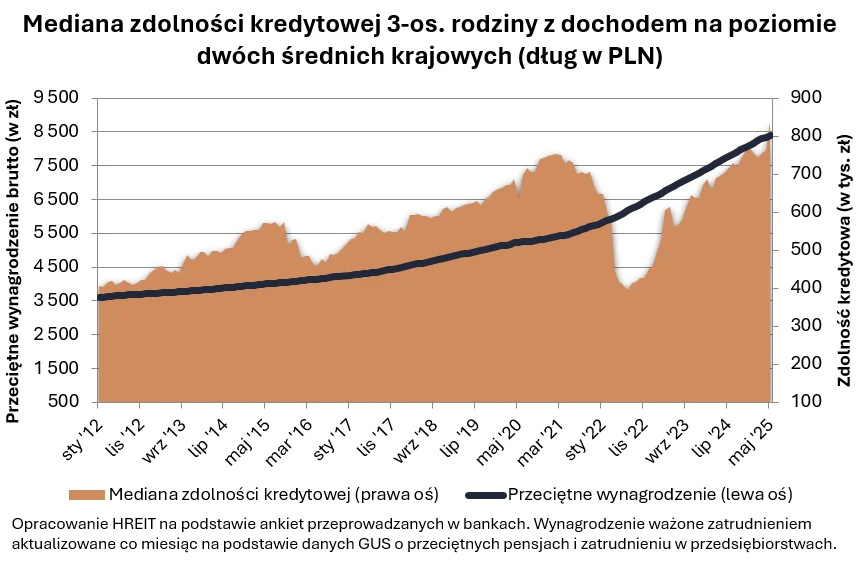

W ciągu miesiąca zdolność kredytowa trzyosobowej rodziny wzrosła o około 10 proc. To efekt łagodzenia polityki pieniężnej w Polsce i ostatniego posiedzenia RPP w sprawie cięcia stop procentowych. To wystarczyło, aby zdolność kredytowa wzrosła do rekordowych poziomów.

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania około 840 tys. zł – wynika z najnowszych informacji zebranych przez HREiT. Oznacza to skokowy wzrost względem wyniku z kwietnia. W porównaniu do sytuacji sprzed miesiąca deklarowana przez banki kwota, którą chciałyby pożyczyć rodzinie z naszego przykładu, wzrosła o aż o 10 proc., czyli prawie 77 tys. zł.

Banki gotowe są pożyczyć kredytobiorcom wyższe kwoty

Bartosz Turek, główny analityk HREiT wskazuje, że tak gwałtowny wzrost zawdzięczamy wyraźnemu spadkowi oprocentowania kredytów hipotecznych.

Z danych zebranych przez HREiT wynika bowiem, że tak jak od początku roku banki oferowały kredyty mieszkaniowe z oprocentowaniem na poziomie 7-8 proc., tak dziś standardem jest raczej stawka na poziomie bliskim 6 proc. To oczywiście skutkuje spadkiem wysokości rat, a przy niższych miesięcznych płatnościach, banki gotowe są pożyczyć kredytobiorcom wyższe kwoty.

Najnowsze dane na temat zdolności kredytowej pokazują przy tym ponad 20 proc. wzrost względem wyników sprzed roku. W tym przypadku oprócz wcześniej wspomnianego spadku oprocentowania kredytów widzimy też efekty rosnących wynagrodzeń. Ważona zatrudnieniem 12-miesięczna średnia płaca w przedsiębiorstwach była bowiem wg najnowszych danych GUS o około 10 proc. wyższa niż przed rokiem.

Jeśli ktoś myśli, że po tak gwałtownym wzroście zdolność kredytowa będzie już tylko rosła, może się zawieść. I nie chodzi tylko o fakt, że w najbliższych miesiącach dynamika wzrostu wynagrodzeń może maleć. Raczej chodzi o to, że w majowym odczycie zdolności kredytowej obserwujemy efekty huraoptymizmu, który zapanował jeszcze w trakcie wyczekiwania na majowe cięcia stóp procentowych - mówi Bartosz Turek, główny analityk HREiT.

Jego zdaniem kilka dni po tym wydarzeniu nadzieje na zdecydowane łagodzenie polityki monetarnej w Polsce odrobinę przygasły. W efekcie, po majowym wzroście, zdolność kredytowa najpewniej nie będzie się pięła w górę w aż tak szybkim tempie. Nie można nawet wykluczyć drobnej korekty.

Stopniały oczekiwania rynkowe dotyczące cięć stóp procentowych

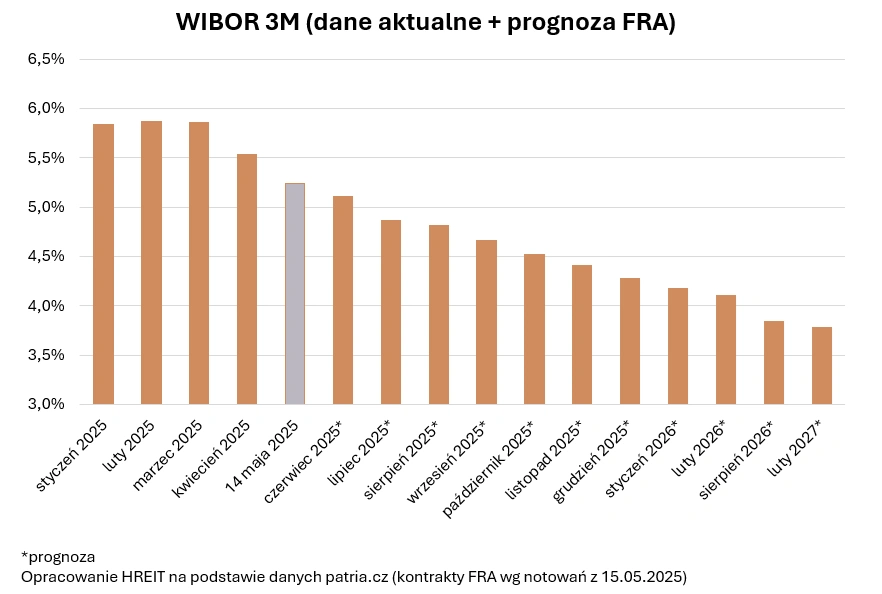

Główny analityk HREiT uważa, że warto w tym miejscu przypomnieć, że na początku maja konsensus rynkowy zakładał obniżenie kosztu pieniądza o 50 punktów bazowych na majowym posiedzeniu, a gracze rynkowi obstawiali, że do końca roku WIBOR spadnie łącznie nawet o około 200 punktów bazowych. Konferencja po posiedzeniu RPP dała asumpt do ograniczenia huraoptymizmu. Podobnie zadziałały też ostatnie wypowiedzi członków RPP.

Efekt jest taki, że w połowie maja rynkowi gracze zaczęli obstawiać mniej dynamiczne cięcia stóp procentowych w Polsce. Na przykład kwotowania IRS w wersji 5Y wzrosły z poniżej 4 proc. (na kilka dni przed majowym posiedzeniem RPP) o około 30 punktów bazowych wg stanu na połowę maja - komentuje Bartosz Turek.

Zauważa też, że w tym samym czasie wynikające z notowań kontraktów FRA oczekiwania rynkowe dotyczące cięć stóp procentowych do końca bieżącego roku stopniały o około 50 punktów bazowych.

Wciąż optymizm graczy rynkowych jest wyższy niż ten reprezentowany przez analityków największych banków komercyjnych, ale mniejszy niż na początku maja. To z maksymalnie kilkutygodniowym opóźnieniem powinno mieć wpływ na oprocentowanie kredytów mieszkaniowych - ocenia główny analityk z HREiT.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Banki mogą być skłonne zaproponować tańszy kredyt, ale pod pewnymi warunkami

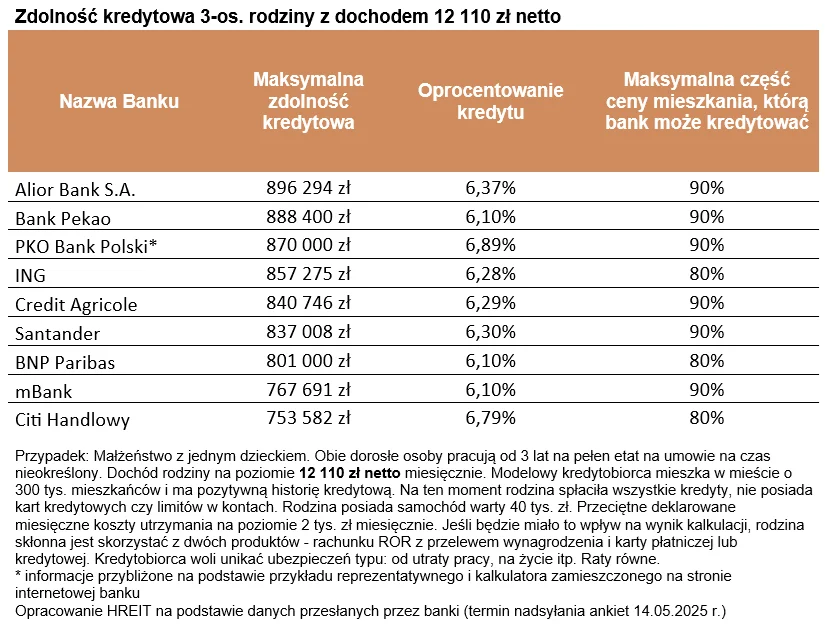

Bartosz Turek podpowiada, że zdolność kredytowa, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (około 840 tys. zł), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

Według najnowszych deklaracji przygotowanych przez banki znaleźć możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii kwotę bliską 900 tys. zł. Po taki dług należałoby udać się do Aliora, Pekao, PKO BP czy ING. Na ponad 800 tysięcy złotych zdolność kredytową oszacowały też Credit Agricole, Santander i BNP Paribas. Nawet banki deklarujące chęć pożyczenia relatywnie niższej kwoty proponują rodzinie z naszego przykładu kredyt w kwocie przekraczającej 750 tysięcy złotych.

Patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią hipotekę, powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków na przykład przy chęci skorzystania z dodatkowych produktów bankowych - podsumowuje Bartosz Turek, główny analityk HREiT.

Jak dodaje, musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie pojawić się też mogą na przykład na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.