Kasę na wasze emerytury siłą wypychają na giełdę. A teraz spójrzcie na indeksy

W żadnym innym kraju OECD aktywa przyszłych emerytów nie są tak masowo inwestowane w akcje. Aż 90 proc. pieniędzy na godną starość ląduje na giełdzie, podczas gdy w drugiej w kolejności Litwie tylko 70 proc., a w kolejnych krajach jeszcze mniej. Czy to źle? Wystarczy odgrzebać archiwalne wartości indeksów.

Kiedy na początku lat 90. GPW dopiero powstawała, byłam jeszcze dzieckiem. Ale moi kuzyni byli już wtedy dorosłymi ludźmi, z głową na karku, więc chcieli załapać się na tę okazję, więc widziałam ich entuzjazm z bliska. A był to czas, kiedy ceny akcji rosły jak szalone, panował nastrój, jakby decyzja o kupnie akcji była rozbiciem banku.

Patrzyłam na to z pewną fascynacją, co tu się wyrabia. Ale mój tata, stoik w każdej sytuacji, trzymał się z dala, on żadnego banku rozbić nie chciał, bo twierdził, że to szaleństwo, hazard, a skoro tak, to siedlisko szatana, i prędzej czy później ta zabawa boleśnie się dla niektórych skończy. Dla tych, którzy na giełdzie się nie znają, a nie znał się prawie nikt.

Gra na giełdzie. Tata miał rację

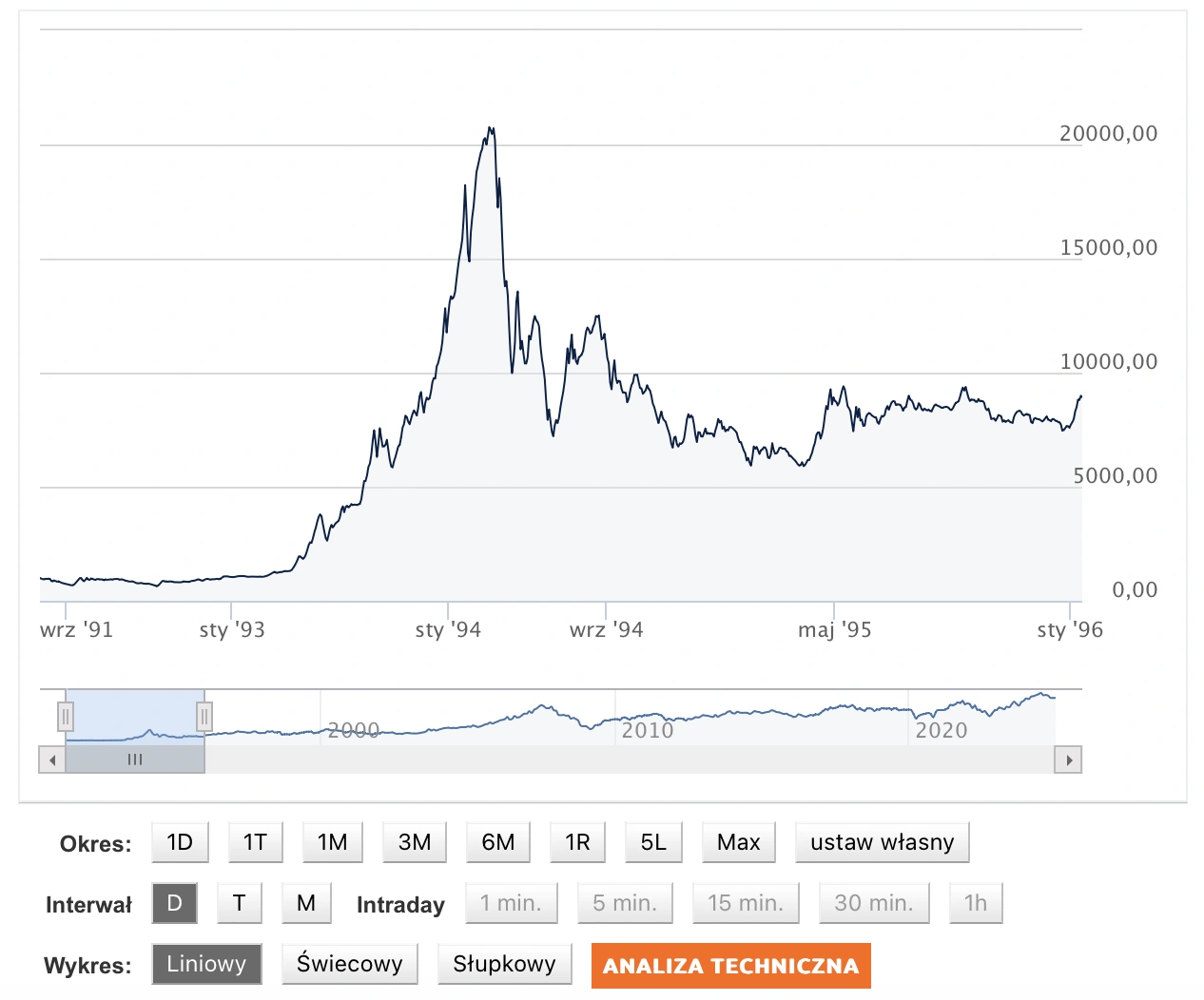

Tak na marginesie, w pierwszych latach działania giełdy rzeczywiście wielu się na inwestycjach dorobiło, ale wielu też straciło. Spójrzcie na to szaleństwo, które zaczęło się gdzieś w środku 1993 r., a potem jak ze szczytu, który WIG osiągnął w marcu 1994 r., boleśnie spadaliśmy do dołka w czerwcu 1994 r.

Powrót do poziomu z marca 1994 potrwał długie lata, WIG wrócił do tego poziomu dopiero w styczniu 2000 r. Tata ewidentnie nie miał smykałki do hazardu, ale za to miał sporo racji.

Dlaczego o tym wspominam? Bo z polską giełdą ostatnio nie jest najlepiej. Właściwie to nawet nie ostatnio, bo jak pisałam kilka tygodni temu w Bizblog, jesteśmy od lat w wiecznym trendzie bocznym, co normalny człowiek nazwie marazmem. A fani giełdy próbują gorąco przekonywać opinię publiczną, że każdy normalny człowiek powinien swoje oszczędności choć częściowo lokować w akcje giełdowych spółek.

Po co? Im większy strumień pieniędzy trafi na GPW, tym więcej zarobią ci, którzy już tam są. Choć nie zrozumcie mnie źle, ja w przeciwieństwie do mojego ojca nie uważam, że giełda to siedlisko zła, przeciwnie, tylko ta nasza polska jakoś nie radzi sobie najlepiej, więc z tymi masowymi inwestycjami zwykłych nieznających się na rzeczy ludzi trzeba jednak ostrożnie.

Więcej wiadomości Bizblog.pl o giełdzie:

Tymczasem my idziemy po bandzie, właśnie na giełdzie masowo lokując oszczędności przyszłych emerytów, a więc kapitał, o który trzeba dbać szczególnie.

Polski emeryt to przekozak

Raz jeszcze podkreślę: nie chodzi o to, by oszczędności emerytalnych na giełdzie nie inwestować. Ale my robimy to z takim impetem jak nikt inny. W ostatnim raporcie Polskiego Funduszu Rozwoju można wyczytać, że według danych OECD na koniec 2023 r. aż 90 proc. aktywów emerytalnych w Polsce zainwestowanych było w akcje. Dla laika jeszcze nic z tego nie wynika, dopóki nie zobaczy, że po pierwsze, to najwyższy wynik wśród wszystkich krajów OECD, po wtóre, dzieli nas przepaść pomiędzy krajami, które w tym zestawieniu zajmują drugie i trzecie miejsce.

Na drugiej pozycji jest Litwa, która 70 proc. aktywów emerytalnych ma ulokowanych w akcjach, a na trzecim jest Estonia - 67 proc.

Mnie ten rozrzut poraża.

Dla uzupełnienia obrazu sytuacji w Polsce, poza 90 proc. aktywów w akcjach, pozostałe 7 proc. jest w obligacjach, a 2,2 proc. w gotówce i depozytach.

Owszem, w raporcie PFR przeczytamy, że dzięki temu, że emerytalne środki mają tak ogromną ekspozycję na rynek akcji, polskie programy emerytalne wypracowały najwyższą stopę zwrotu wśród krajów OECD - 22,3 proc.

Ale mówimy przecież o 2023 r. Obawiam się, że wyniki za 2024 r. okażą się gorsze. Wprost pisze o tym również PFR, mówiąc, że choć w krótkiej perspektywie taki układ daje korzyści, to jednak „w dłuższym horyzoncie czasowym można rozważyć alokację aktywów w innych kategoriach inwestycyjnych”. Mówiąc po ludzku: część pieniędzy przyszłych emerytów można raczej zabrać z giełdy gdzie indziej.

Gdzie? Jak rozejrzeć się po świecie, można zorientować się, że możliwości jest dużo. W Japonii na przykład aktywa funduszy emerytalnych mają posłużyć do finansowania startupów, w Wielkiej Brytanii do inwestycji w innowacyjne przedsiębiorstwa i projekty ESG, a w Niemczech do finansowania projektów infrastrukturalnych i nieruchomości.