Zdolność kredytowa rośnie. Który bank pożyczy najwięcej singlom, a który rodzinom?

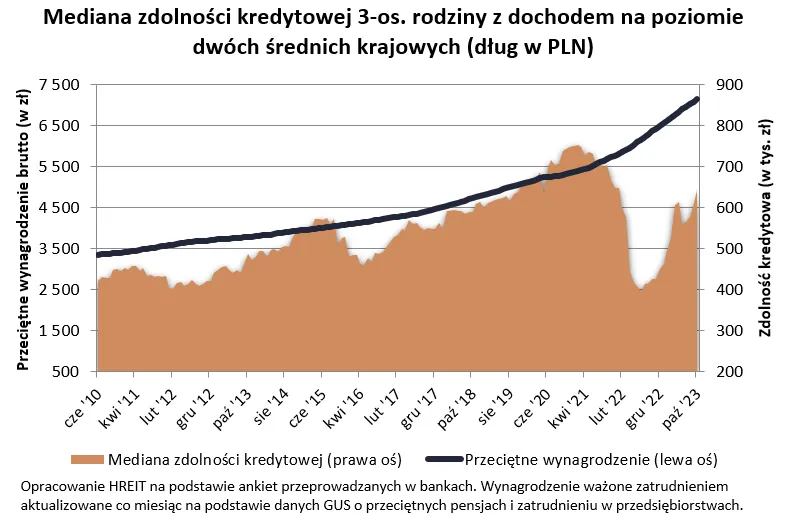

Jesteśmy o krok od zdolności kredytowej z 2021 r. - wskazuje Bartosz Turek, analityk HRE Investment Trust. Po ponad dwóch latach zdolność kredytowa Polaków wraca do stanu sprzed podwyżki stóp procentowych. Jaki dochód trzeba mieć, będąc singlem lub rodziną 2+1, by otrzymać kredyt hipoteczny?

Jeszcze we wrześniu 2021 roku, czyli przed cyklem podwyżek stóp procentowych, nasza przykładowa trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych mogła na zakup mieszkania pożyczyć 700 tys. zł. Potem gwałtowne zakręcanie kurków z kredytami spowodowało, że zdolność kredytowa spadła poniżej 400 tys. zł - przypomina Bartosz Turek.

Obecnie zdolność kredytowa przykładowej rodziny 2+1 jest wyższa o ponad 62 proc. niż w hipotecznym dołku. I mało brakuje, by ten poziom wrócił do stanu sprzed podwyżek stóp procentowych.

Przy takiej zmienności trudno się dziwić, że Polacy chcą zaciągać kredyty, gdy odzyskali taką możliwość. Doceniają to szczególnie osoby, które w roku 2020 albo 2022 nie mogły liczyć na pożyczenie pieniędzy na zakup mieszkania - mówi ekspert.

Ile pożyczają banki na zakup mieszkania?

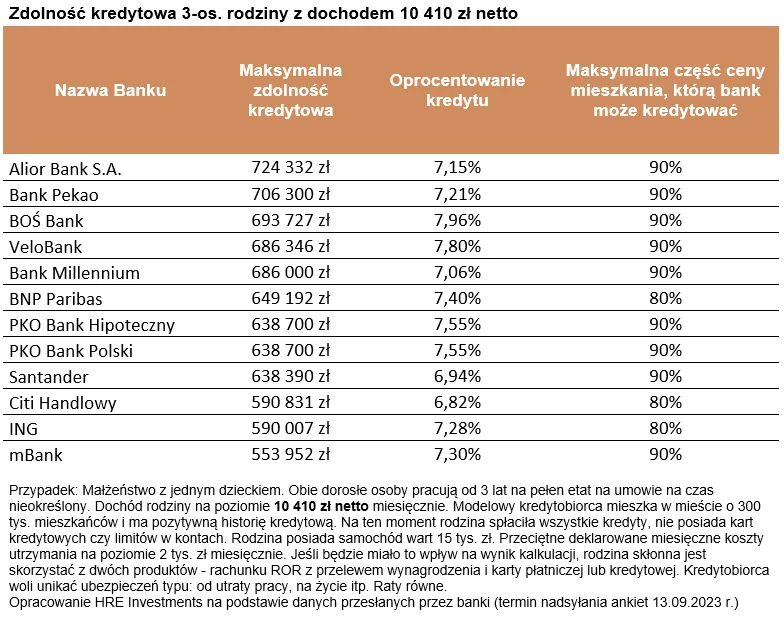

Z najnowszej ankiety, jaką HREIT przeprowadził wśród banków, wynika, że na zakup mieszkania trzyosobowa rodzina, która dysponuje dwiema średnimi krajowymi, może przeciętnie pożyczyć prawie 644 tys. zł. To o ponad 5 proc. więcej niż jeszcze miesiąc temu.

Trzeba dodać, że liczba ta jest medianą. To znaczy, że połowa instytucji deklarowała możliwość pożyczenia na zakup mieszkania większej kwoty, a w połowa mniejszej - przypomina Bartosz Turek.

Z przeprowadzonych ankiet wynika, że zdolność kredytowa przykładowej rodziny została oszacowana przez niektóre banki na prawie 700 tys. zł. Ale znalazły się i takie, jak Millennium, Velobank, BOŚ Bank, Pekao czy Alior, które gotowe są pożyczyć już ponad 700 tys. zł.

Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt lub na przykład szybszy proces udzielania kredytu - zaznacza ekspert.

Dodatkowo niektóre banki poinformowały o podwyżkach oprocentowania. Część z nich ograniczyła jednak koszty dodatkowe, bo nawet pomimo wyższego niż we wrześniu oprocentowania znacznie rzadziej mieliśmy do czynienia ze wzrostem RRSO.

Więcej o kredytach hipotecznych przeczytasz na Bizblog.pl:

Bezpieczny kredyt 2 proc. skończy się?

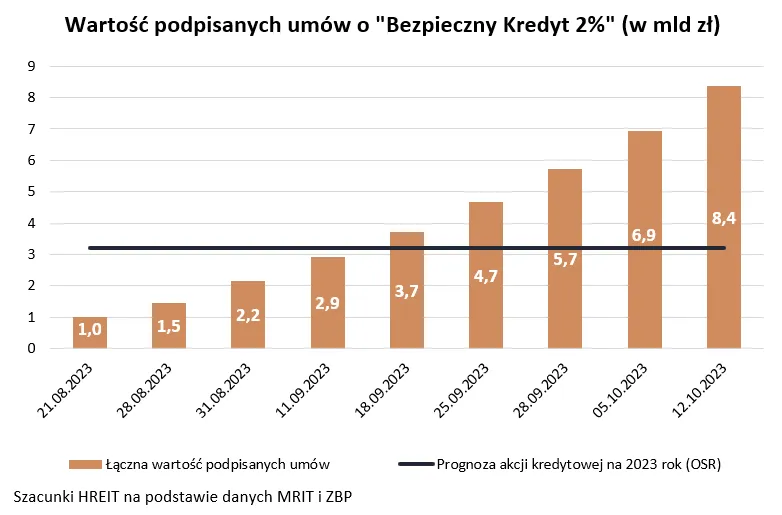

W ramach programu Bezpieczny Kredyt 2 proc. co tydzień podpisywane są umowy opiewające w sumie na ponad miliard złotych. Jednak na etapie prac nad stosowną ustawą zakładano, że do końca bieżącego roku udzielone zostaną kredyty o łącznej wartości 3,2 mld złotych. Według stanu na 12 października limit ten został przekroczony ponad dwu i półkrotnie.

Z szacunków HREIT wynika, że już teraz wykorzystana została już ponad połowa środków, gdyż podpisane dotychczas umowy mogą wygenerować koszt dla budżetu na poziomie około 450 mln zł w samym tylko 2024 r. Natomiast, gdy licznik dobije ponad 830 mln zł, ustawa nakłada na Bank Gospodarstwa Krajowego ogłoszenie końca przyjmowania wniosków kredytowych.

Najwcześniej komunikat o wstrzymaniu przyjmowania wniosków może zostać wydany w styczniu 2024 r. Jeśli popularność Bezpiecznego kredytu 2 proc. nie zmaleje, to z początkiem przyszłego roku skończyć się mogą pieniądze przewidziane na dopłaty. Nawet gdyby jakimś cudem parlament postanowił powiększyć budżet tego programu, to niemal pewne jest, że nie zdąży przed Nowym Rokiem - prognozuje Bartosz Turek.

Ile musi zarabiać singiel, by dostać kredyt hipoteczny?

Zdaniem Bartosza Turka nie tylko widmo końca dopłat do kredytów sprawiają, że Polacy zechcą jeszcze w tym roku ubiegać się o hipotekę w ramach Bezpiecznego kredytu 2 proc.

Ekspert wymienia tu: niższą ratę preferencyjnego długu niż w standardowej hipotece, znacznie niższy dochód, aby ubiegać się o kredyt, wkład własny można zastąpić gwarancją od BGK.

To w sumie powoduje, że tak hojnego programu mieszkaniowego jeszcze nie było - ocenia.

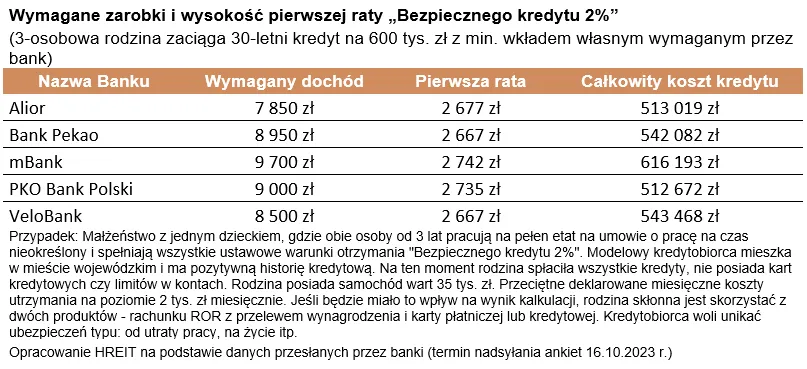

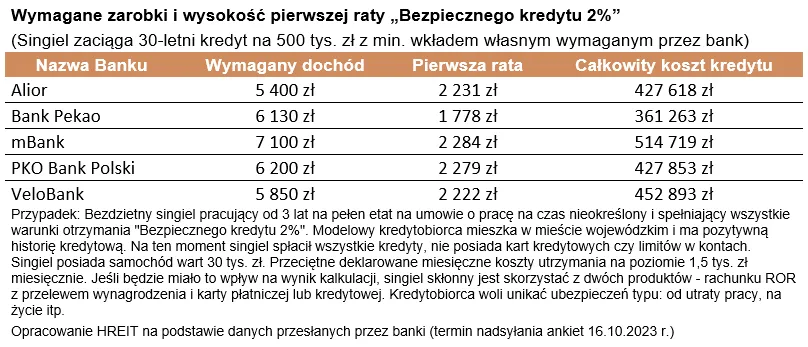

W przypadku singla banki również są hojne. Z ankiety HREIT wynika, że singiel mieszkający w mieście wojewódzkim z dochodem na poziomie 5-7 tys. zł netto, który chciałby zaciągnąć kredyt na 30 lat, może liczyć od banków na 500 tys. zł.

Z kolei od rodziny z dzieckiem, która chciałaby wziąć preferencyjny kredyt na 30 lat na kwotę 600 tys. zł, banki wymagałaby dochodu netto na łącznym poziomie 8-10 tys. zł. I to przeważnie niezależnie od tego czy rodzina miała 20 proc. wkładu własnego czy chciała go w maksymalnym stopniu zastąpić gwarancją udzielaną przez BGK w ramach tzw. „kredytu bez wkładu własnego”.