W tym tempie wszystkie hipoteki spłacicie w 7 lat. Za dobrze się powodzi?

Hossa w kredytach trwa. Kiedy w 2022 roku stopy rosły w błyskawicznym tempie, Polacy uciekali z zadłużenia aż się kurzyło. Nadpłacili kredyty mieszkaniowe rekordową kwotą 52 mld zł. A kiedy stopy spadały w 2025 roku? Znów pobiliśmy rekord. W tym tempie w 6,5 roku można by spłacić wszystkie hipoteki w Polsce.

Te dane na temat tego, jak bardzo Polacy nadpłacają swoje kredyty, mogą być naprawdę zaskakujące.

W 2022 r. to było intuicyjnie zrozumiałe. Rada Polityki Pieniężnej podnosiła stopy procentowe tak szybko, że stopa referencyjna z poziomu 1,75 proc. w grudniu 2021 r. skoczyła do 6,75 proc. we wrześniu 2022 r.

Ucieczka przed rosnącymi ratami

I Polacy rozumieli już w pierwszym kwartale 2022 r., że podwyżki szybko się nie zatrzymają, bo inflacja pędzi do poziomów dwucyfrowych. Już w marcu 2022 r. sięgnęła 11 proc., a w połowie roku 15 proc.

I co zrobili? Czym prędzej zaczęli nadpłacać kredyty, których raty zaczęły rosnąć niezwykle szybko. Dane Biura Informacji Kredytowej pokazują, że o ile w 2021 r. nadpłaciliśmy albo zupełnie spłaciliśmy kredyty hipoteczne kwotą ponad 26 mld zł, o tyle rok później, w 2022 r. kwota nadpłat i całkowitych spłat sięgnęła 52 mld zł.

Potem sytuacja się trochę uspokoiła. W 2023 r. kwota nadpłat spadła do 40 mld zł, a w 2024 r. wynosiła niecałe 44 mld zł. I to jest zrozumiałe, bo i ze stopami niewiele się wtedy działo. RPP w 2023 r. obniżyła je dwa razy i sytuacja okrzepła.

Ale w 2025 r. mieliśmy prawdziwy ciąg obniżek. Rada obniżyła stopy sześć razy, a główna stopa procentowa spadła z 5,25 proc. do 4 proc.

Czytaj więcej w Bizblogu o NBP

Co na to Polacy? Nie, wcale nie przyhamowali z nadpłacaniem swoich hipotek, choć logika wskazywałaby, że jeśli coś się ma zmienić, to właśnie to.

Dokładnie przeciwnie - znów ruszyli nadpłacać kredyty, pobijając kolejny rekord. Jak wskazują analitycy Pekao, kwota nadpłat w 2025 r. sięgnęła 70 mld zł, a więc pobiliśmy wynik z 2022 r. o 35 proc.

W 6,5 roku mogłyby zniknąć wszystkie kredyty hipoteczne

Ktoś mógłby zwrócić uwagę, że to kwoty nominalne, a przecież pieniądz w ostatnich latach stracił na wartości. 52 mld zł w 2022 r. to nie tyle samo co w 2025 r. Owszem. Ale Pekao wylicza, że nie tylko nominalnie pobiliśmy rekord nadpłat, również rekordowo dużo spłaciliśmy w odniesieniu do wartości wszystkich aktywnych kredytów hipotecznych.

Dokładnie mówiąc, w 2025 r. nadpłaciliśmy 16 proc. wartości wszystkich aktywnych hipotek, podczas gdy w latach 2020-2024 nadpłacaliśmy średnio 11 proc., a jeszcze wcześniej – w latach 2014-2019 tylko 9 proc.

Czy to szybko? Piekielnie szybko. Analitycy Pekao zwracają uwagę, że gdyby Polacy nadpłacali swoje hipoteki w tempie z 2025 r., całe zadłużenie hipoteczne wyzerowałoby się w 6,5 roku.

Czy Polacy nie wiedzą, że już można spać spokojniej i dlatego szaleńczo nadpłacają kredyty hipoteczne? Na pewno nie, bo jak nadpłacają, to znaczy, że jakoś się swoim kredytem interesują, więc mają pełną świadomość.

Polacy od kilku lat uciekają

Obstawiam, że po prostu mają za dużo pieniędzy, a błyskawiczny wzrost stóp w 2022 r. uzmysłowił im, że zmienna stopa procentowa naprawdę może być zmienna, przyszłość świata jest coraz bardziej niepewna, więc lepiej nie mieć kredytu niż go mieć. Szczególnie jeśli jednocześnie ma się pieniądze na koncie w banku.

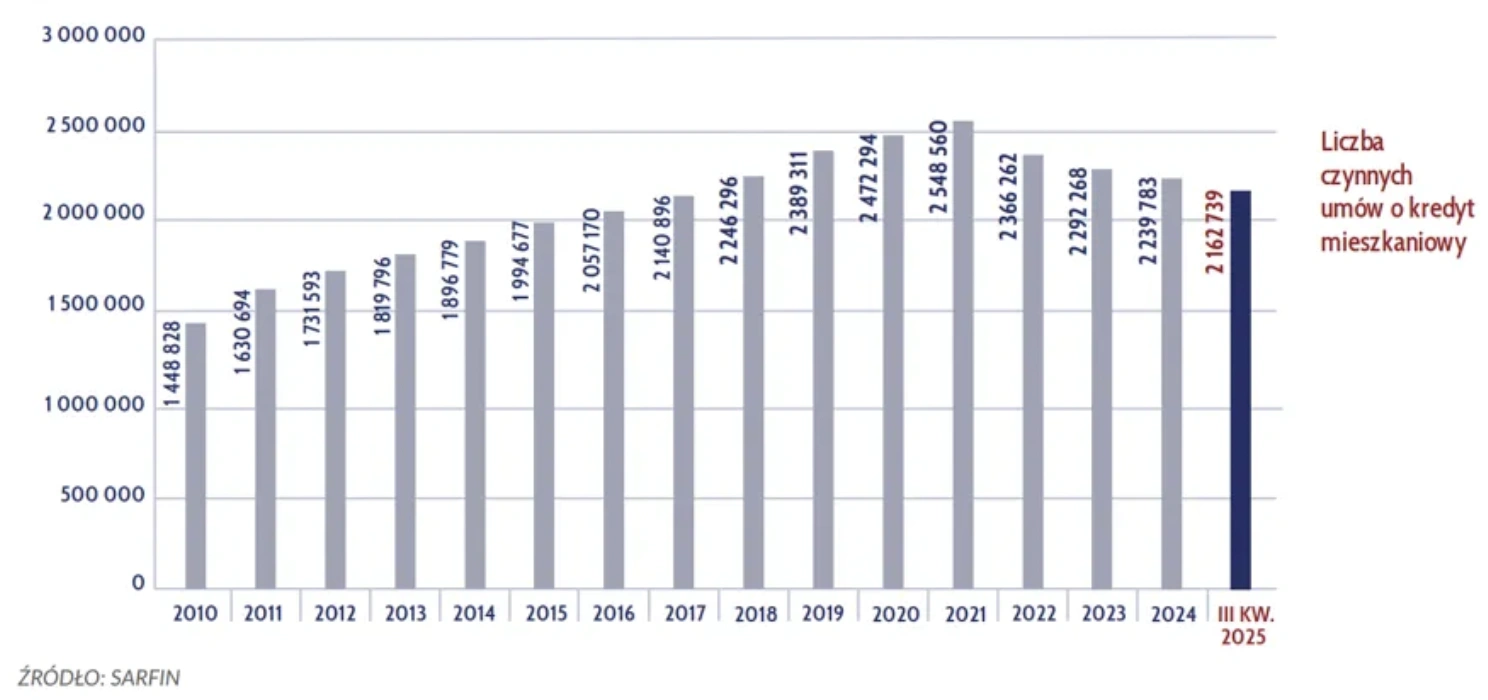

Zobaczcie, co pokazuje AMRON-SARFiN:

Liczba kredytów hipotecznych rosła do 2021 r., ale potem już regularnie spada. A to przecież nie poziom zadłużenia, a liczba aktywnych umów kredytowych. I przecież w międzyczasie, w 2023 r. mieliśmy Bezpieczny Kredyt 2 proc., który wywołał szał kredytowy. A mimo to liczba aktywnych umów spadała.

Mamy za dużo pieniędzy

Po drugie, niedawno Michał Żuławiński ze Stowarzyszenia Inwestorów Indywidualnych pokazywał na łamach money.pl, że w połowie 2025 r. polskie gospodarstwa domowe miały 3,6 bln zł aktywów finansowych, co jest kwotą absolutnie rekordową. Jak odjąć od tego ich zadłużenie, bo mają pieniądze, ale jednocześnie kredyty, i tak zostanie ponad 2,5 bln zł aktywów finansowych netto.

I połowa z tego leży sobie w bankach. 27,5 proc. na zwykłych ROR-ach, czyli bieżących kontach osobistych, 11,6 proc. na lokatach i prawie tyle samo - 11,5 proc. w gotówce. Teza Żuławińskiego jest taka, że zamiast trzymać pieniądze w bankach, Polacy powinni zanieść je na giełdę, żeby je inwestować.

Tymczasem Polacy zanoszą je do banków, żeby uwalniać się od swoich kredytów. Kiedyś to nie było takie oczywiste. Można było mieć sporo gotówki, ale i tak zaciągać kredyt hipoteczny i na 90 proc. wartości nieruchomości - niech się spokojnie spłaca, a ty masz dalej kasę pod ręką. Dziś najwyraźniej Polakom poczucie bezpieczeństwa daje nie tyle kasa pod ręka, ile nie posiadanie kredytu hipotecznego w tym szalonym, nieprzewidywalnym świecie.