Trzymasz pieniądze w banku? Nie zgadniesz, co się z nimi stanie tuż po wakacjach

Czekaliście na kolejne podwyżki stóp procentowych, żeby w końcu wasze pieniądze przestały tracić na wartości? Nie liczcie na wiele. Ostatnio KNF nawet się zmartwił, że stopy rosną, a oprocentowanie lokat w bankach nie. I co? I nic. Banki po prostu nie potrzebują naszych pieniędzy, po co więc mają więcej nam płacić za ich przynoszenie? Efekt jest taki, że w ślad za wzrostem stóp procentowych koszt kredytu wzrósł do ponad 7 proc., za to oprocentowanie lokat w porywach do 3 proc., tymczasem inflacja w tym roku zje 10 proc. naszych oszczędności. Tak źle nie było od 17 lat.

Oprocentowanie lokat przegrywa z inflacją i to żadna niespodzianka. Realnie tracimy już od lat. Dziś jednak jest szczególnie źle.

Lokaty bankowe: 22 proc. straty w osiem lat

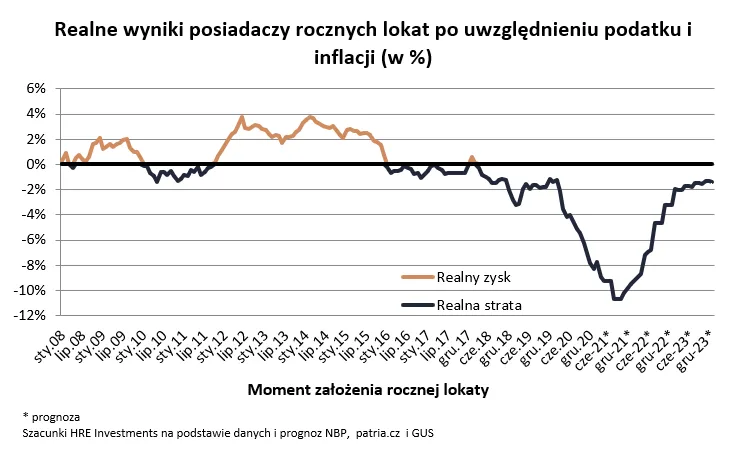

10 proc. straty mogą spotkać tych, którzy rok temu założyli roczną lokatę w banku. A jeśli spełnią się prognozy NBP, najgorzej będą mieli ci, którym lokaty skończą się w trzecim kwartale tego roku - te roczne.

NBP szacuje, że w trzecim kwartale inflacja przekroczy 12 proc., tymczasem jak ktoś zakładał lokatę rok wcześniej, dostał w banku ofertę lokaty oprocentowanie na 0,1-0,2 proc. Inaczej mówiąc, 10 tys. zł zostawione w banku we wrześniu 2021 r. po roku będzie warte już jedynie 8,9 tys. zł, a realna strata z rocznej inwestycji wyniesie wok. 1,1 tys. zł. HRE Investment wskazuje, że to najgorszy wynik od co najmniej 17 lat, czyli od czasu, kiedy w ogóle zbiera się takie dane.

Pocieszające jest to, że powinno być odrobinę lepiej. Niestety, nie dlatego, że banki w końcu zaczną sensownie płacić za nasze oszczędności, ale dlatego, że inflacja trochę odpuści, więc realne straty będą mniejsze. Co nie znaczy, że pojawią się zyski. HRE Investments uważa na podstawie dostępnych prognoz, że realne straty będą problemem jeszcze w przypadku depozytów zakładanych w 2023 roku, które zapadać będą w roku kolejnym.

Dobić was jeszcze? Spójrzcie, co dzieje się w waszymi pieniędzmi w szerszej perspektywie. Załóżmy, że założyłeś na początku 2016 r. przeciętną roczną lokatę i konsekwentnie odnawiałeś ją co roku i będziesz tak robił do 2024 r. Dotychczas realnie straciłeś ok. 12-13 proc., a w ciągu osiem lat, czyli w latach 2016-2024 w sumie realnie stracisz aż 22 proc.

Banki nie chcą twoich pieniędzy

W każdym razie na banki nie ma co liczyć. Stopy procentowe rosną już od października 2021 r., w tym czasie stopa referencyjna wzrosła o 3,4 pkt proc., a WIBOR 3M, który jest kosztem kredytu - do ok. 4,5 proc., a 6M nawet do ponad 5 proc., co oznacza, że RRSO jest już na poziomie 7-8 proc., a w tym czasie oprocentowanie lokat wzrosło jedynie o 2-2,5 pkt proc.

Jakie to żałosne, rzucamy się na ochłapy. Ale innego wyjścia nie ma. Zmartwił się tym nawet niedawno KNF, który zwrócił bankom uwagę na to, że może zasadne byłoby podnieść oprocentowanie lokat. Ale cóż KNF w tej sprawie może?

Nic. Sam to nawet przyznał, tłumacząc, że o ile zasady oprocentowania kredytów są określone przez ustawę, o tyle oprocentowanie lokat czy innych produktów oszczędnościowych to kwestia regulaminów banków i decyzji ich zarządów - mogą robić, co chcą zgodnie ze wewnętrzna polityką i przyjętym modelem biznesowym.

A model biznesowy każdego banku z grubsza jest taki, że udziela kredytów, a żeby mieć co pożyczać, musi pieniądze ściągnąć od tych, którzy mają ich za dużo. Tylko problem polega na tym, że banki dziś mają i tak już za dużo pieniędzy na udzielanie kredytów, mają nadpłynność, po co więc miałyby płacić nam jeszcze więcej, żeby mieć jeszcze większą nadpłynność? Po nic.

Nie liczcie więc na dużo lepsze oferty lokat, niezależnie od kolejnych decyzji RPP. Możecie najwyżej wyskubywać pojedyncze wisienki, które i tak są dość kwaśne.

Ciągle są takie banki, co kuszą 0,1 proc.

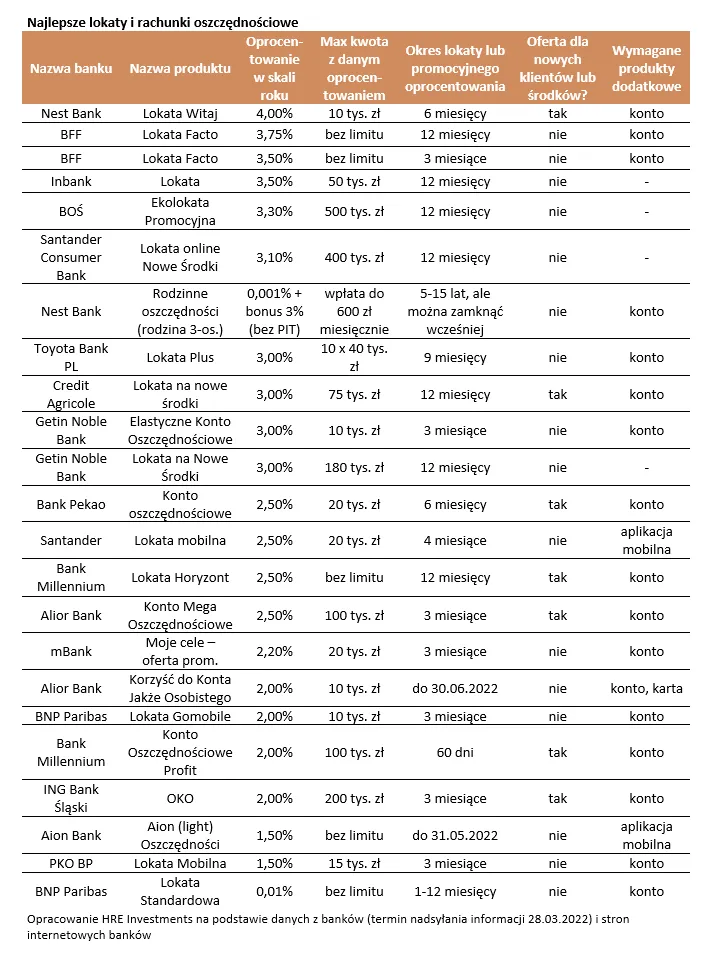

I niby w marcu oferty lokat i rachunków oszczędnościowych poprawiła ponad połowa banków, którym przygląda się HRE Investment, w trzech bankach o 1 pkt proc., w pozostałych o 0,25-0,5 pkt proc. Ile więc teraz można dostać maksymalnie na lokacie? 4 proc., ale to wyjątek i to tylko dla nowych klientów, tylko do 10 tys zł i jeszcze załóż u nas konto, nowy kliencie, wtedy pogadamy. Większość ofert, również tych oprocentowanych na 3 i mniej proc., ma podobne obwarowania.

Nawet w największym polskim banku PKO BP, żeby dostać ledwo 1,5 proc., trzeba mieć w nim dodatkowo konto, lokata jest tylko na trzy miesiące i jedynie do kwoty 15 tys. zł. A bez tych warunków? Na lokacie miesięcznej dostaniesz 0,1 proc., na trzymiesięcznej 0,2 proc., na sześciomiesięcznej 0,3 proc., a na rocznej 0,4 proc.

No co się dziwicie, PKO BP nie potrzebuje waszych pieniędzy. Nie on jeden.