Ile trzeba zarabiać, by przetrwać kryzys? Polacy zabrali głos, zamierzają szastać pieniędzmi

Zarabiasz przynajmniej 4 tys. zł na rękę? Wystarczy, by ocenić, że sytuacja finansowa jest w porządku i szykować się na zakupy. Tak wynika przynajmniej z deklaracji Polaków. Nasi rodacy snują plany dotyczące remontów mieszkań, kupna samochodów, chcą jeździć w tropiki na wakacje i brać śluby z pompą, jak za dawnych lat. Jak to możliwe?

To proste, bo nie kłóci się to w żaden sposób z zamiarem brania pożyczek na te cele. Ale po kolei. W ostatnim czasie obrodziło nam w różnego rodzaju sondaże, które pokazują, w jakich nastrojach Polacy wchodzą w dość istotny dla naszych portfeli moment cyklu koniunkturalnego.

Przypomnijmy, że w badaniu zrealizowanym przez Flexee we współpracy z GfK Polonia wyszło, że prawie 40 proc. aktywnych zawodowo Polaków musi pożyczać kasę, by mieć do pierwszego. To około 4 mln pracujących. Jedna trzecia z nich zadłuża się na życie, 25 proc. opłaca rachunki, podobny odsetek dokonuje niezbędnych napraw w samochodzie. Czterech na dziesięciu pożyczających twierdzi, że nie ma w skarpecie nawet tysiąca złotych. 15 proc. mówi, że nie ma żadnych oszczędności. Tak wygląda spuścizna czasów dobrej koniunktury, Jest ciężko? A skąd!

Polacy zadowoleni ze swoich finansów

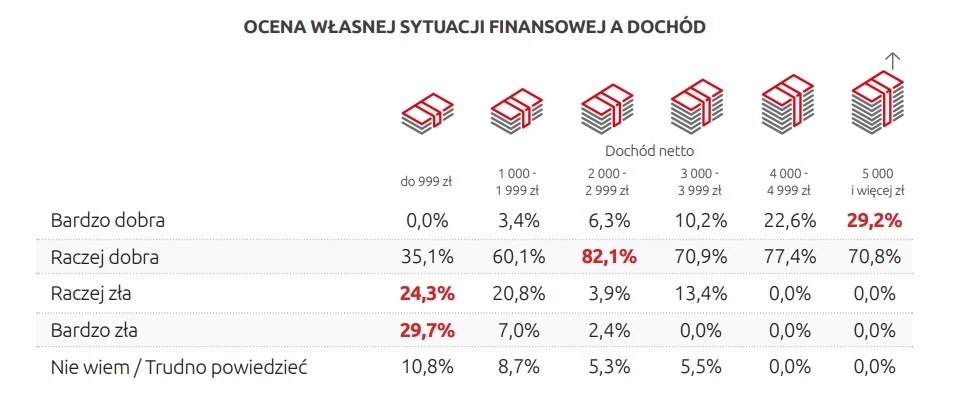

Wszystko jest przecież kwestią perspektywy. W badaniu przeprowadzonym raptem miesiąc wcześniej przez Santander Consumer Bank ankietowani stwierdzili bowiem gremialnie, że ich sytuacja finansowa jest całkiem dobra. Za „raczej dobrą” uznało ją 67 proc., „bardzo dobrą” ponad 9 proc. Dla porównania za „raczej złą” lub „bardzo złą” łącznie nieco ponad 16 proc.

Najciekawszy fragment mówi jednak o ocenie tej sytuacji przez pryzmat swoich zarobków. Możemy w pewnym sensie stwierdzić, że odzwierciedla ona podejście Polaków do kryzysu. A dokładniej odpowiada na pytanie: ile należy zarabiać, by u progu recesji czuć się komfortowo ze swoim wynagrodzeniem.

Odpowiedź brzmi: 4 tys. zł na rękę. Żaden z respondentów zarabiających powyżej 3999 zł nie stwierdził, że jego sytuacja finansowa jest zła. Później zmieniają się już tylko proporcje. W przedziale 4000-4999 zł swoją sytuację jako „bardzo dobrą” ocenia 22,6 proc., a powyżej 5 tys. zgadza się z tym twierdzeniem już prawie jedna trzecia ankietowanych.

Patrząc na te statystyki, opowieści o życiowej roszczeniowości Polaków można byłoby włożyć między bajki. Chociaż…

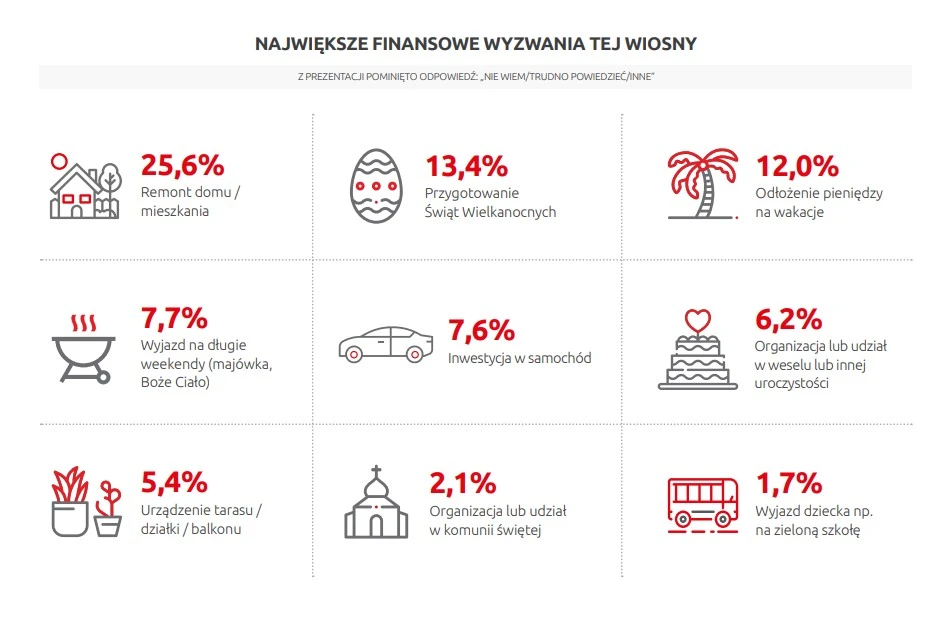

Wszystko zmienia się, gdy spojrzymy, z jaką łatwością przychodzi naszym rodakom zaciąganie zobowiązań. Aż 10 proc. badanych ma tej wiosny apetyty na nowe, duże wydatki i zamierza je realizować za pomocą pieniędzy pochodzących z kredytu z banku lub zaliczką od pracodawcy. Na co pożyczamy? Trudno nazwać to produktami pierwszej potrzeby. Co czwarty ankietowany robi remont w domu lub mieszkaniu.

Do odświeżania swoich domów, kawalerek i penthouse’ów nie zabiera się wyłącznie finansowa elita. Wśród ankietowanych deklarujących wydanie 10 tys. zł trafiło się nieco osób zarabiających do tysiąca złotych miesięcznie, wydatki przekraczające 20 tys. planują osoby wyciągające 2-3 tys. zł netto. Skąd na to pieniążki? 20 proc. pożycza od rodziny i znajomych, co dziesiąty respondent pójdzie do banku. I znów – prawie jedna trzecia Polaków remontuje swoje włości za cudze pieniądze.

Inne wydatki? 13 proc. ankietowanych zapożyczało się na Wielkanoc, 12 proc. potrzebuje dodatkowej kasy na wakacje. Niecałe 8 proc. zamierza zainwestować w samochód. Co ósmy szykuje się na duże wydatki w związku z weselem.

Wygląda na to, że młodzi Polacy czują się ze swoimi aktualnymi zarobkami komfortowo, bo mają świadomość, że w razie czego zawsze mogą odwiedzić rodziców, a rodzice – bo banki wciąż chętnie udzielają kredytów konsumpcyjnych.

Nie mówimy tu zresztą o marginesie konsumentów, bo w szerszym ujęciu nastroje zmieniają się doprawdy nieznacznie, W maju wskaźnik ufności konsumenckiej spadł w porównaniu do kwietnia o 1,2 p.p. Inny wskaźnik, który opisuje, jak pytani zapatrują się na swoje możliwości nabywcze w najbliższych miesiącach, spadł o 0,9 p.p. Słowem: wojna wojną, covid covidem, ale nie może być przecież tak źle, co nie?

Co stanie się później?

Zdaniem mBanku średnia inflacja w tym roku wyniesie 13 proc. Jej szczyt ma przypaść na jesień tego roku i kto wie, ceny rok do roku mogą skoczyć nawet o jedną piątą, prognozują analitycy. W przyszłym roku dynamika wzrostu cen ma wyhamować i sięgnąć „skromnych” 9 proc. Najbliższe półtora roku możemy więc podsumować słowami, że najpierw zrobi się drogo, a potem nawet nie tyle zacznie tanieć, ile zrobi się jeszcze drożej, ale w wolniejszym tempie niż dotychczas.

Nie powiało optymizmem, prawda? Tymczasem Polacy już teraz skarżą się na ceny w sklepach, mimo że inflacja sięgnęła dopiero 12 proc., a wzrost wynagrodzeń je przebił, dochodząc do 14 proc. Za rok, zmagając się z niewiele niższym wzrostem cen mamy mieć, według mBanku tylko 0,7 proc. wzrostu PKB. Gospodarka niemal stanie, co nie wróży dobrze ani osobom, które chciałby zmieniać pracę na lepiej płatną, ani tym, którzy zamierzają iść do szefa po podwyżkę.

Wtedy pożyczki staną się balastem. Rząd już powinien myśleć o wakacjach kredytowych dla naszych majsterkowiczów i miłośników motoryzacji. Część z nich może jeszcze nie podejrzewać, że, mówiąc Buffetem, idzie odpływ, a oni nie mają na sobie kąpielówek.