Kluczowy sektor polskiej gospodarki pod presją. „Przemysł powiela scenariusz z Czech i Niemiec”

Początek 2025 roku przyniósł mieszane sygnały dla polskiego przemysłu. Choć w skali roku aktywność wciąż pozostaje osłabiona, pierwsze miesiące mogą wskazywać na stopniowe odbicie w niektórych sektorach. Eksperci zwracają uwagę na zróżnicowaną kondycję branż – podczas gdy niektóre gałęzie przemysłu wciąż borykają się z trudnościami, inne wykazują oznaki wzrostu. Kluczowe dla dalszego rozwoju będą warunki gospodarcze w Europie, a także popyt wewnętrzny, który może odegrać istotną rolę w przyspieszeniu ożywienia. Prognozy wskazują, że w kolejnych miesiącach należy spodziewać się stopniowej poprawy sytuacji, choć tempo tego procesu pozostaje niepewne.

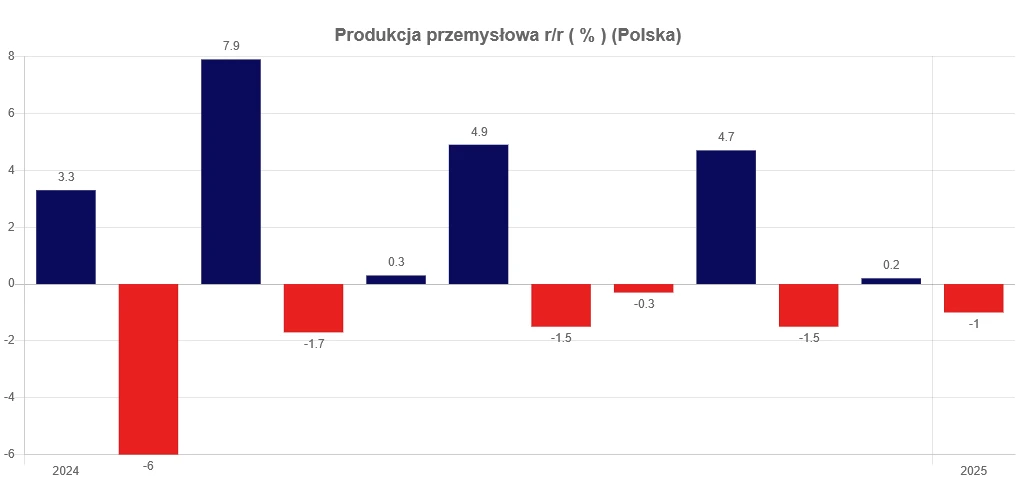

Polski przemysł nie odbił wraz z początkiem nowego roku. Styczeń 2025 r. przyniósł dalsze osłabienie aktywności. Jak wynika z najnowszych danych Głównego Urzędu Statystycznego (GUS), produkcja sprzedana przemysłu spadła o 1,0 proc. w porównaniu ze styczniem 2024 r., kiedy odnotowano jeszcze wzrost o 2,9 proc. W ujęciu miesięcznym, względem grudnia 2024 r., produkcja wzrosła o 2,3 proc. Może to sugerować początek stopniowego ożywienia.

Po uwzględnieniu czynników sezonowych, dane wyglądają nieco lepiej – w skali roku produkcja zwiększyła się o 0,3 proc., a w porównaniu do grudnia ub.r. o 0,5 proc. W poszczególnych sektorach sytuacja jest niejednorodna. Największe spadki w porównaniu do stycznia 2024 r. odnotowano w produkcji pojazdów samochodowych, przyczep i naczep, gdzie wynik był gorszy aż o 15,1 proc. Znaczące osłabienie widoczne było również w produkcji urządzeń elektrycznych (-7,7 proc.), wydobyciu węgla kamiennego i brunatnego (-6,0 proc.) oraz produkcji napojów (-3,6 proc.).

GUS zwraca uwagę, że w ujęciu rocznym spadek odnotowano również w sektorach związanych z energią – produkcja dóbr energetycznych zmniejszyła się o 15,1 proc., a dóbr inwestycyjnych o 6,1 proc. Z drugiej strony, część branż radziła sobie dobrze. Największy wzrost odnotowała produkcja metali (+18,9 proc.), a także naprawa i konserwacja maszyn (+17,4 proc.) oraz produkcja wyrobów z surowców mineralnych (+14,2 proc.).

W porównaniu z grudniem 2024 r. wzrosty były jeszcze bardziej wyraźne w niektórych segmentach – produkcja metali zwiększyła się aż o 50,4 proc., wyrobów z drewna o 30,2 proc., a chemikaliów o 28,0 proc. Z kolei najsilniejsze miesięczne spadki dotknęły produkcji sprzętu transportowego (-35,3 proc.), napojów (-29,2 proc.) i maszyn (-19,2 proc.).

PIE: kluczowa będzie sytuacja w strefie euro

Polski Instytut Ekonomiczny (PIE) w swoim komentarzu zauważa, że osłabienie w przemyśle nie jest zaskoczeniem.

Produkcja przemysłowa spadła w styczniu o 1,0 proc., tj. zgodnie z prognozami ekonomistów – wskazują analitycy PIE.

Ich zdaniem nadal utrzymuje się słaba koniunktura w przetwórstwie, choć wyraźnie lepiej radzą sobie producenci metali (+18,9 proc. r/r) oraz farmaceutyków (+15,6 proc. r/r).

Szczególnie trudna sytuacja utrzymuje się w branży motoryzacyjnej – produkcja pojazdów spadła o 14,8 proc. r/r. To kolejny miesiąc spadków, które są związane m.in. z osłabieniem popytu oraz problemami w globalnym łańcuchu dostaw.

Rok 2025 przyniesie stopniową poprawę aktywności w przemyśle, zarówno w Polsce, jak i w strefie euro – prognozują analitycy PIE.

W ich opinii wzrost konsumpcji i odbudowa popytu wewnętrznego powinny wspierać sektor przemysłowy, choć tempo poprawy pozostaje niepewne.

Prognozy na 2025 r.: umiarkowany optymizm

Według prognoz Focus Economics, średnioroczny wzrost produkcji przemysłowej w strefie euro w 2025 r. wyniesie 2,7 proc., co oznacza wyraźne odbicie po spadkach z 2023 i 2024 r. W Polsce sytuacja ma poprawiać się szybciej; wzrost produkcji prognozowany jest na poziomie 3,6 proc. r/r, znacznie powyżej 1,2 proc. odnotowanych w 2024 r.

Ogólnie dzisiejsze dane pokazują, że polska gospodarka wraca na tory ożywienia po słabszym 3 kw. 24. Jednocześnie te dane obrazują, jak będzie wyglądał ten cykl koniunkturalny, z jednym wiodącym motorem wzrostu tj. popytem wewnętrznym (inwestycje i konsumpcja), ale przy słabym drugim, czyli eksporcie. To ważna różnica w stosunku do wcześniejszych cykli koniunkturalnych. W efekcie polski przemysł coraz bardziej powiela stagnacyjny scenariusz widoczny na danych z przemysłu Czech i Niemiec – zapowiadają ekonomiści ING.

Jak dodają, na szczęście Polska może liczyć wzrostu popytu krajowego, a to ich zdaniem oznacza, odbicie produkcji nadejdzie, ale raczej będzie późniejsze niż w poprzednich cyklach i związane z ożywieniem w inwestycjach.