Kontakt z wierzycielem przez WhatsAppa. Europejska platforma proponuje cyfrową relację z dłużnikiem

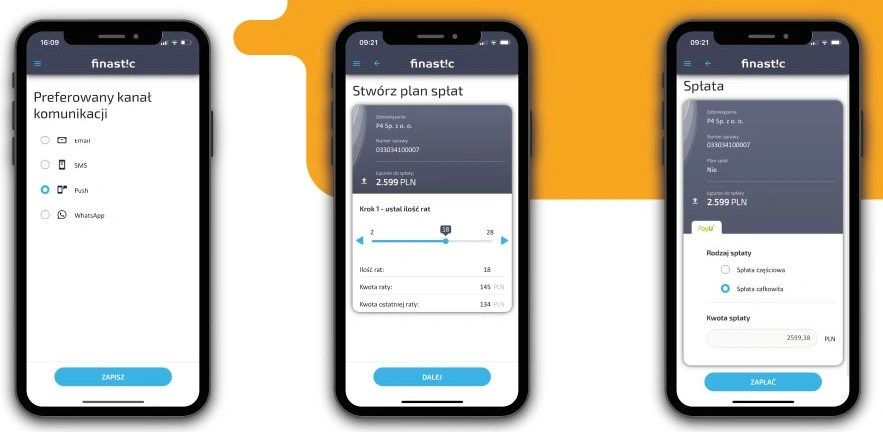

Finastic obiecuje empatyczne podejście do osoby zadłużonej i samoobsługowe zarządzanie zobowiązaniem online przez klienta. W aplikacji można płacić online, ustalać plany spłat i uzyskiwać refinansowanie na podstawie spersonalizowanych informacji o zadłużonym.

Jak pokazuje badanie McKinsey z maja 2021 roku, dzięki implementacji cyfrowej strategii windykacji firmy mogą zredukować koszty zarządzania wierzytelnościami średnio o 15 proc. Raport przywołuje przykład banku, który przeformatował komunikację mailową, aby odbiorcy mogli łatwiej ją zrozumieć i przejść do opcji wyjścia z zadłużenia. Doprowadziło to do 40-procentowego wzrostu wskaźnika otworzenia wiadomości i 150-procentowego wzrostu w liczbie przejść na stronę banku. W podobny sposób do wierzytelności podchodzi Finastic, który oddaje proces windykacyjny w ręce samego klienta.

Finastic odwraca wektor współpracy w stronę samoobsługi

Do tej pory to firma odbierająca dług decydowała o formie, miejscu i czasie kontaktu. Teraz to sam zadłużony będzie tym zarządzał.

Przedstawiciel aplikacji podkreśla, że obecne podejście do windykacji nie przynosi zakładanych rezultatów. Skutkuje wysyłaniem ponagleń listownych, wiadomości SMS i licznymi próbami połączeń telefonicznych, co nie ma odpowiedniego przełożenia na poziom odzyskanych należności.

W aplikacji użytkownik może więc wybrać preferowany kanał komunikacji, stworzyć plan spłat zobowiązania i zacząć jego wykonywanie z wykorzystaniem płatności online.

Finastic może działać jako SaaS white-label

Aplikacja dział w dwóch modelach. W pierwszym jest serwiserem wierzytelności i używa własnych rozwiązań technologicznych w celu połączenia wierzyciela z osobami spłacającymi zobowiązania. Drugi to model SaaS.

Finastic należy do europejskiej grupy AxFina, której 24 proc. posiada Europejski Bank Odbudowy i Rozwoju. W Polsce marką zarządza Krzysztof Różycki, który wcześniej pracował dla Kruka, Lindorffa i Hoista.