Własne M. Sprawdź, na jakie mieszkanie cię stać

Wiemy, jakie mieszkania mogą kupić Polacy, zarabiający średnią krajową, jeśli mają oszczędności i umowę o pracę na czas nieokreślony. Eksperci portali Rankomat.pl i RynekPierwotny.pl sprawdzili, jakie mieszkania na kredyt mogą dziś kupić: zarabiający 6 tys. zł na rękę 30-letni singiel, bezdzietna para 30-latków, która miesięcznie ma 8 tys. zł i małżeństwo w wieku 35 lat z dzieckiem i zarobkami na poziomie 10 tys. zł.

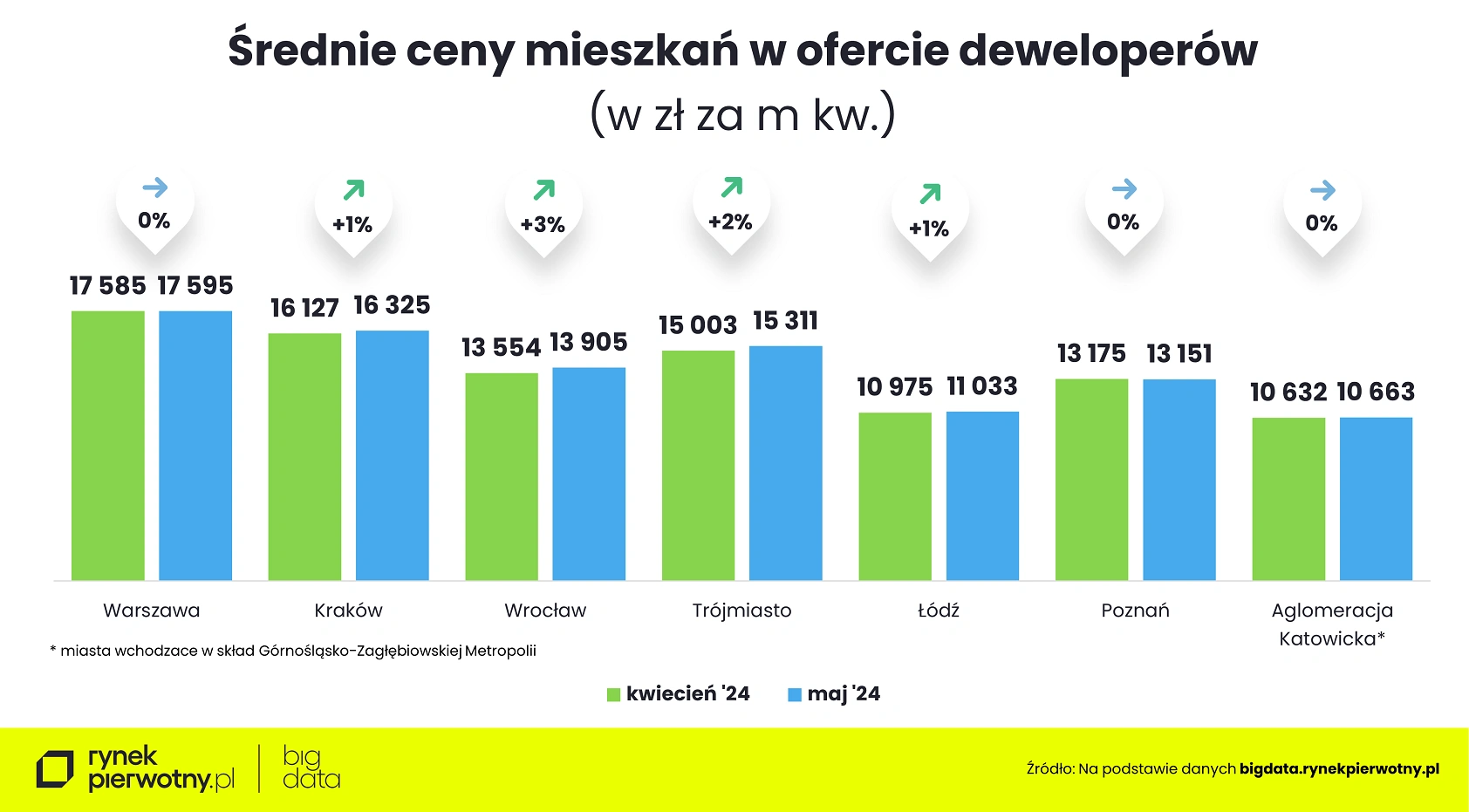

Szaleńczy wzrost cen mieszkań chwilowo wyhamował. Przynajmniej w niektórych miastach. Według danych BIG DATA RynekPierwotny.pl – maj przyniósł długo wyczekiwaną stabilizację średniej ceny metra kwadratowego mieszkań na rynku pierwotnym w Warszawie. W stolicy średnia cena metra kwadratowego nowych lokali w ofercie nie zmieniła się już drugi miesiąc z rzędu. W miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii cenowa stabilizacja trwa od trzech miesięcy. Podwyżki zwolniły też w Poznaniu – który w ostatnich miesiącach jest niechlubnym liderem wzrostów średniej ceny metra kwadratowego.

Zła wiadomość: ceny nadal rosną we Wrocławiu (+ 3 proc. w porównaniu do kwietnia), Trójmieście (+ 2 proc.), Łodzi (+ 1 proc.) i Krakowie (+ 1 proc.).

Lepiej miej wkład własny i zero innych kredytów

Eksperci Rankomat.pl i RynekPierwotny.pl na potrzeby analizy założyli, że marzący o zakupie własnego M 30-letni singiel zarabia przeciętnie 6 tys. zł na rękę. W przypadku bezdzietnej pary 30- latków wzięli pod uwagę zarobki na poziomie 8 tys. zł, a małżeństwa w wieku 35 lat z dzieckiem – 10 tys. zł. Przyjęli też, że osoby te mają umowę o pracę na czas nieokreślony oraz swoje oszczędności: odłożyli wkład własny na pokrycie 20 proc. kosztów zakupu mieszkania. Co ważne, nie mają też żadnych zobowiązań kredytowych, które obniżałyby ich zdolność kredytową.

W praktyce jednak dla wielu Polaków zgromadzenie oszczędności na wkład własny będzie wyzwaniem. Według ubiegłorocznego raportu przygotowanego przez Rejestr Dłużników BIG InfoMonitor niemal jedna piąta Polaków nie ma jakichkolwiek oszczędności. Zasoby między 30-50 tys. zł zgromadziło 10 proc. Polaków, powyżej 50 tys. - 22 proc.

W analizie dotyczącej oferty banków Rankomat.pl zwraca uwagę na ogromne różnice w sposobie liczenia zdolności przez poszczególne banki. W przypadku trzyosobowego gospodarstwa domowego, z dochodem na rękę na poziomie 10 tys. zł, różnica między pierwszym i ostatnim bankiem w zestawieniu sięga aż 240 tys. zł! Z danych wyszukiwarki wynika, że w ostatnich dwóch miesiącach niektóre banki zaczęły bardziej restrykcyjnie oceniać zdolność kredytową rodzin z dziećmi na utrzymaniu. W maju na nieco większy niż w kwietniu kredyt mieszkaniowy mogły za to liczyć pary bezdzietne oraz single.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Jednym z czynników wpływających na wysokość miesięcznej raty, a więc również na zdolność kredytową jest podwyższenie przez niektóre banki oprocentowania kredytów – wyjaśnia Konrad Pluciński, ekspert Rankomat.pl.

Ponadto w analizie dzięki założonemu wkładowi własnemu, kwota na zakup mieszkania, którą dysponują gospodarstwa domowe jest większa. Dla uproszczenia przyjęto, że wszystkie koszty transakcyjne mieszczą się w tej kwocie. Ponadto rodzice obiecali młodym pomoc w ewentualnym wykończeniu oraz umeblowaniu mieszkania (co w praktyce dla wielu także może być wyzwaniem).

Przeciętny singiel może przeznaczyć na mieszkanie 477 tys. zł

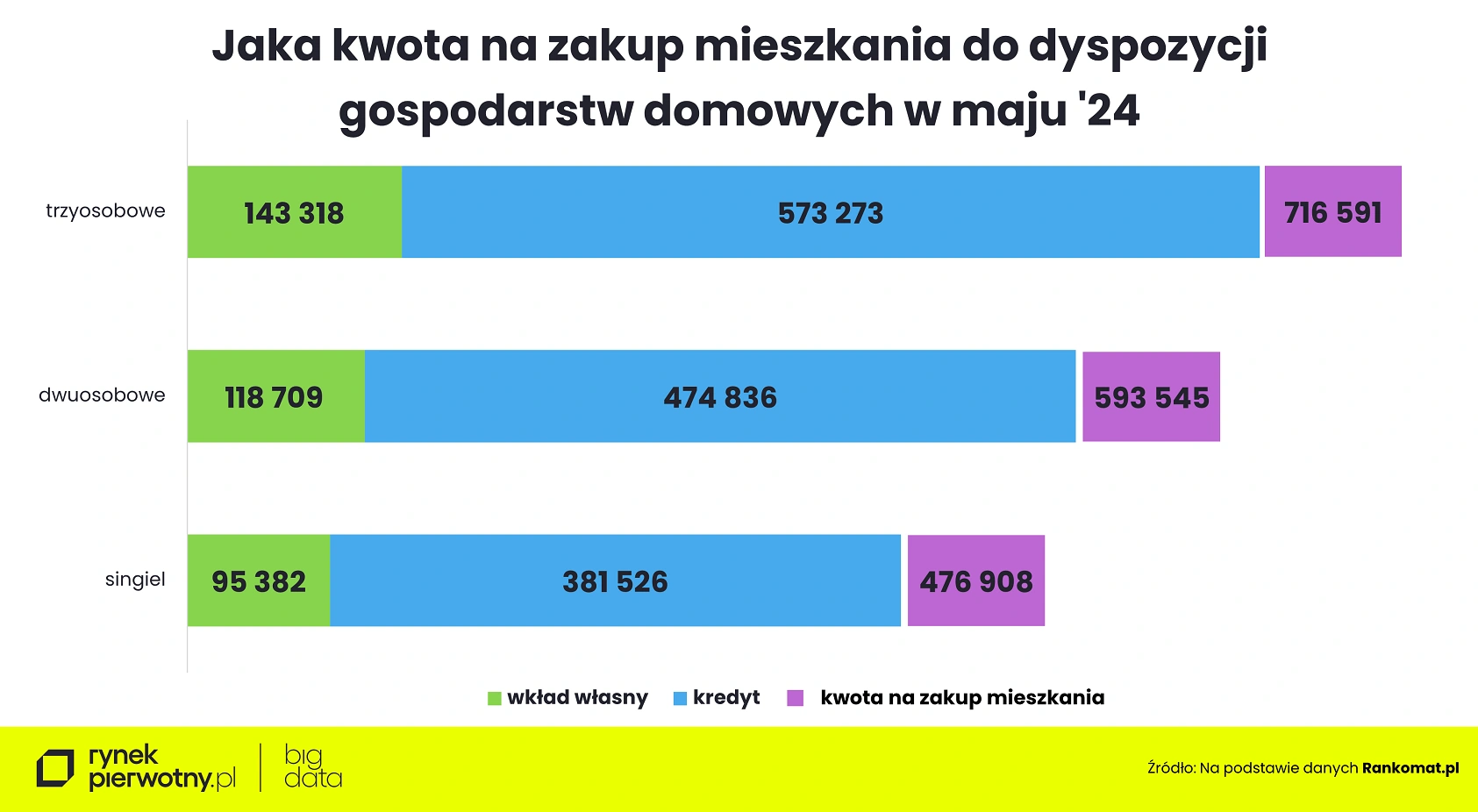

Na jakie mieszkanie mogą więc pozwolić sobie przeciętnie zarabiający Polacy? Przy opisanych założeniach rodzina 2+1 mogłaby wydać blisko 716,6 tys. zł (o ok. 3 tys. mniej niż miesiąc wcześniej), a bezdzietna para – nieco ponad 593,5 tys. zł (o ok. 11 tys. zł więcej!). Z kolei przeciętnie zarabiający singiel na zakup nowego mieszkania za kredyt wraz z wkładem własnym może przeznaczyć niespełna 477 tys. zł, czyli o ponad 9 tys. zł więcej niż w kwietniu.

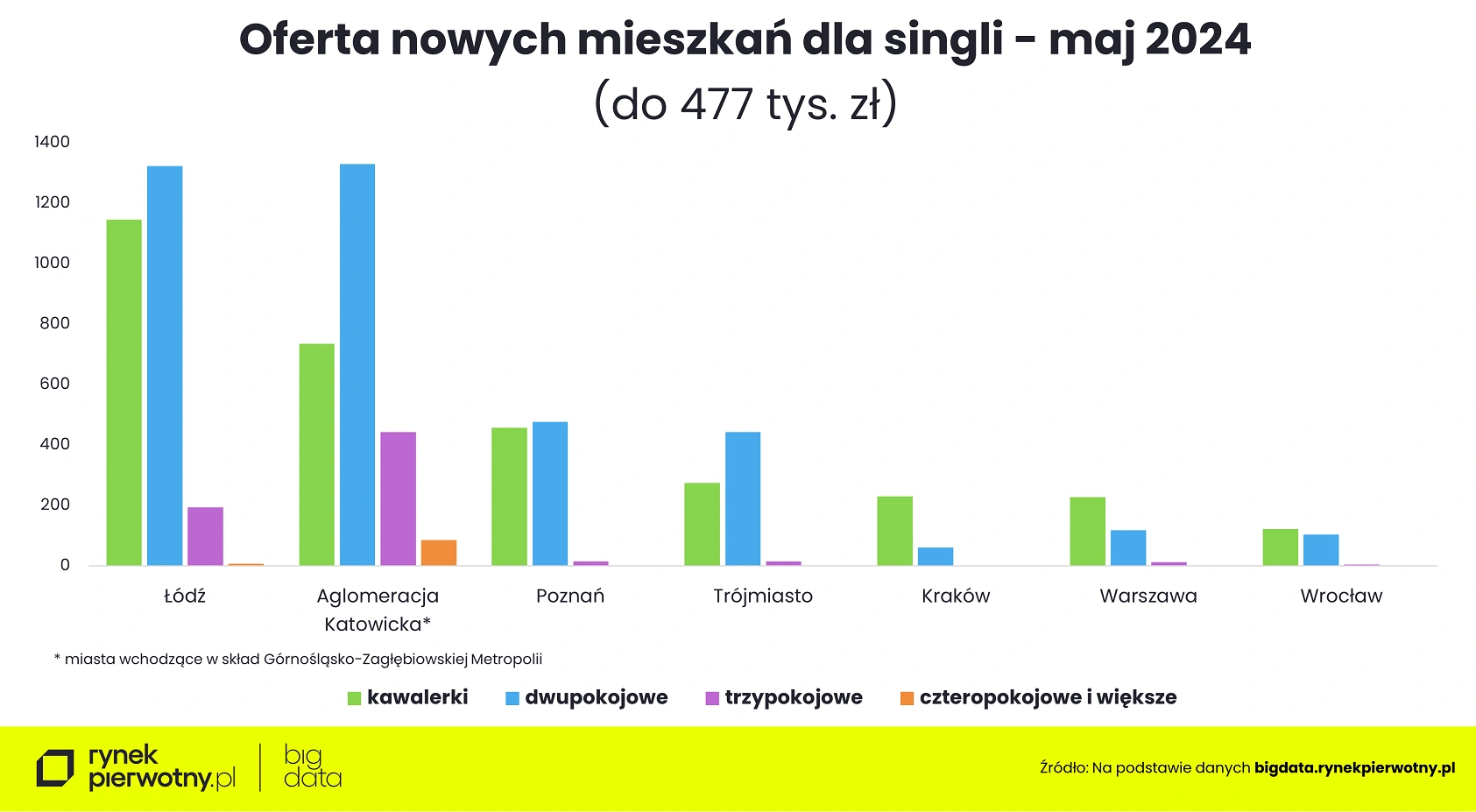

Eksperci wskazują, że w najlepszej sytuacji są pary i rodziny 2+1 – w ofercie firm deweloperskich jest dużo mieszkań spełniających ich oczekiwania cenowe. W przypadku singli największy wybór mieszkań w cenie do ok. 477 tys. zł jest w Łodzi i w miastach wchodzących w skład Górnośląsko-Zagłębiowskiej Metropolii (ok. 2,6 tys. lokali). Natomiast w pozostałych metropoliach – szczególnie we Wrocławiu, Krakowie i Warszawie – oferta jest znacznie skromniejsza. Choć i tak w maju liczba mieszkań na kieszeń nabywców wspomagających się kredytem wzrosła.

Deweloperzy zaczęli spuszczać z tonu. W ich ofercie zwiększyła się liczba lokali w segmencie popularnym, czyli budowanych z myślą o klientach kredytowych – wyjaśnia Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Za kwotę, którą dysponuje przykładowy singiel można kupić w większości największych metropolii co najwyżej dwupokojowe mieszkanie, choć w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii znajdzie też trzy- a nawet i czteropokojowe. Nieco więcej lokali o tak dużym metrażu znajdą w obu tych metropoliach bezdzietne pary. Natomiast w pozostałych największych miastach za 593,5 tys. zł można kupić głównie mieszkania dwupokojowe, choć – z wyjątkiem Krakowa i Warszawy – jest też całkiem sporo trzypokojowych.

Kluczowe jest jednak pytanie, w jakiej części miasta można kupić mieszkanie za podane kwoty. Odpowiedź rozczaruje wielu.

Niestety, decydując się na mieszkanie w dobrej lokalizacji trzeba się pogodzić z tym, że będzie ono miało niewielki metraż. Dla kogoś, komuś zależy na większej powierzchni mieszkania, może to oznaczać konieczność przeprowadzki do peryferyjnych dzielnic miasta – wskazują eksperci portali Rankomat.pl i RynekPierwotny.pl.