Zapytał, czy „donejty” to darowizna. Przedziwne zachowanie skarbówki. Sąd właśnie wydał wyrok

Czy wpłaty od widzów dla twórców internetowych można uznać za darowizny? Z takim zagadnieniem będzie musiała się zmierzyć skarbówka, która broniła się przed tym rękami i nogami, ale wyrok Naczelnego Sądu Administracyjnego jest jednoznaczny. Krajowa Informacja Skarbowa będzie musiała rozpatrzyć wniosek youtubera o wydanie interpretacji podatkowej w sprawie „donejtów” i wiele wskazuje na to, że będzie to precedensowe rozstrzygnięcie.

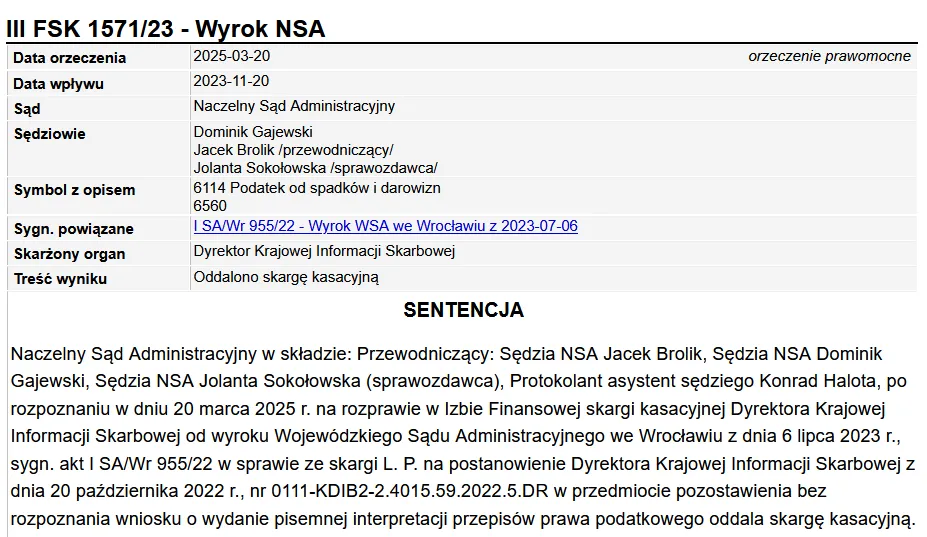

20 marca Naczelny Sąd Administracyjny oddalił skargę kasacyjną Dyrektora Krajowej Informacji Skarbowej po przegranej przez skarbówkę sprawie przed Wojewódzkim Sądem Administracyjnym we Wrocławiu. Oznacza to, że Krajowa Informacja Skarbowa będzie musiała rozpatrzyć złożony przez jednego z youtuberów wniosek o interpretację podatkową w sprawie wpłat od widzów.

Skarbówka przegrywa przed NSA

Dlaczego sprawa w ogóle trafiła do NSA? To efekt uporu Krajowej Informacji Skarbowej, która nie chciała wydać interpretacji podatkowej w sprawie w sprawie kwalifikacji podatkowej wpłat od widzów. Twórca internetowy zwrócił się do KIS z prośbą o interpretację podatkową, ale urzędnicy odmówili jej wydania, uznając wniosek za niekompletny, wskazując, że wnioskodawca powinien... sam określić, czy wpłaty spełniają definicję darowizny w rozumieniu Kodeksu cywilnego.

Youtuber odwołał się od decyzji KIS do Wojewódzkiego Sądu Administracyjnego we Wrocławiu, a ten uznał żądania skarbówki za absurdalne, podkreślając, że to właśnie KIS miał odpowiedzieć na pytanie o kwalifikację wpłat. Sąd w lipcu 2023 r. nakazał urzędnikom skarbowym wydanie interpretacji, ale ci poszli w zaparte i odwołali się do Naczelnego Sądu Administracyjnego. NSA właśnie oddalił skargę kasacyjną, co oznacza, że KIS musi teraz rozstrzygnąć, czy wpłaty od widzów rzeczywiście można traktować jako darowizny.

Więcej o sprawach podatkowych przeczytasz w tych tekstach:

WSA we Wrocławiu stwierdził, że organ podatkowy musi ocenić, czy takie wpłaty spełniają przesłanki darowizny. Sąd A uznał, że nie można przerzucać obowiązku kwalifikacji prawnej na wnioskodawcę, skoro ten przedstawił wystarczający opis swojej działalności. Decyzja WSA podkreśliła, iż KIS musi samodzielnie ustalić, czy brak odpłatności w przypadku wpłat odpowiada wymogom przepisów podatkowych.

Naruszenie prawa w tym zakresie miało istotny wpływ na wynik sprawy, bowiem skutkowało pozostawieniem wniosku skarżącego o wydanie interpretacji indywidualnej bez rozpatrzenia, podczas gdy wniosek nie zawierał takich braków wskazanych w wezwaniu do jego uzupełnienia, które uzasadniałyby takie zakończenie postępowania przez organ interpretacyjny – czytamy w uzasadnieniu wyroku WSA.

Czy donejty do darowizny?

Sprawa jest istotna dla setek twórców prowadzących transmisje na platformach, takich jak YouTube czy Twitch, gdzie widzowie dobrowolnie przekazują im pieniądze. Youtuber, który zwrócił się do KIS podkreślił we swoim wniosku, że takie „donejty” nie wiążą się z żadnym zobowiązaniem do wykonania jakiejś usługi. Warto zwrócić uwagę, że zgodnie z definicją zawartą w Kodeksie cywilnym darowizna to umowa, w której darczyńca przekazuje określone dobra bez oczekiwania na korzyść.

W obecnej praktyce podatkowej podobne wpłaty od widzów często są klasyfikowane jako przychód z działalności gospodarczej. Ta sytuacja rodzi pytanie, czy taki wolontariat finansowy widzów może być jednoznacznie uznany za darowiznę, czy raczej za formę przychodu. Przyszłe rozstrzygnięcie KIS w tej sprawie może wyznaczyć nowe standardy interpretacji przepisów podatkowych dla branży influencerskiej.

Ma to fundamentalne znaczenie dla sposobu rozliczania podatków. W przypadku traktowania wpłat jako przychodu z działalności trzeba je w całości obciążyć podatkiem dochodowym, natomiast w przypadku darowizn od obcych osób obowiązuje kwota wolna w ciągu pięciu lat – obecnie jest to 5 308 zł. Oznacza to, że jeśli pojedynczy darczyńca nie przekroczy tej sumy w ciągu pięciu lat, to żadnego podatku nie trzeba płacić.