Pokolenie oszczędnych Polaków. Spłacają długi i myślą o przyszłości

Cenią sobie bezpieczeństwo finansowe, oszczędzają, a pieniądze przeznaczają na rozwój i edukację – tak wygląda finansowy portret młodych Polaków. Osoby w wieku 18–24 lata mają coraz mniej zaległego zadłużenia – w porównaniu z ubiegłym rokiem zmniejszyło się ono aż o 172 mln zł – wynika z danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowej BIK. W tej grupie wiekowej ubywa także niesolidnych dłużników. Aż 65 proc. młodych deklaruje, że nie posiada żadnych zaległych zobowiązań, zarówno kredytowych, jak i pozakredytowych.

Osoby w wieku 18–24 lata to najliczniejsza grupa, która w ubiegłym roku w pełni zrealizowała swoje plany finansowe (29 proc. vs. 24 proc. wśród starszych grup) – wynika z badania BIG InfoMonitor „Plany finansowe Polaków”. Młodzi wyróżniają się także tegorocznymi planami: 18 proc. z nich chce przeznaczyć więcej na edukację i rozwój zawodowy (średnia w innych grupach to 7 proc.). Dla młodych wydatki na rozwój są ważniejsze niż na rozrywkę – 8 proc. wskazało przyjemności jako priorytet. Aż 17 proc. spodziewa się poprawy swojej sytuacji finansowej (vs. 5 proc.). Aby to osiągnąć, planują regularnie oszczędzać (44 proc. vs. 31 proc.), ograniczać zbędne wydatki (37 proc. vs. 45 proc.), szukać promocji (28 proc. vs. 40 proc.) oraz poszerzać wiedzę finansową, np. w zakresie zarządzania długiem i planowania budżetu (17 proc. vs. 10 proc.).

Młodzi częściej niż starsze pokolenia planują zwiększać swoje dochody: 36 proc. zamierza szukać dodatkowego źródła zarobku, 28 proc. chce zmienić pracę, 19 proc. angażować się w dodatkowe projekty, a 27 proc. sprzedać zbędne rzeczy. Tylko 19 proc. nie planuje żadnych działań – to najmniej wśród wszystkich grup wiekowych.

Jak wskazuje dr hab. Waldemar Rogowski, prof. SGH, główny analityk BIG InfoMonitor, to dobry przykład dla tegorocznych maturzystów.

Jeszcze w ubiegłym roku w przeprowadzonym przez nas badaniu, spora grupa ówczesnych maturzystów wskazała, że do zarządzania posiadanymi środkami pieniężnymi podchodzi raczej odpowiedzialnie. Miała również ostrożne nastawienie do zaciągania kredytów bankowych i pożyczek pozabankowych. Młodzi podkreślali, że decyzję o pożyczeniu każdej złotówki trzeba dobrze przemyśleć. Co ciekawe jednocześnie byli zdania, że zabezpieczenie przyszłości to coś, o czym powinno się myśleć na starość, a nie gdy jest się w kwiecie wieku. 46 proc. z nich uważało, że ewentualne zadłużenie się trzeba dobrze przeanalizować, a 35 proc. dopuszczało taką możliwość tylko w wyjątkowych sytuacjach - przypomina ekspert.

Młodzi Polacy a zadłużenie

Co młodzi Polacy planują zrobić z zaległymi zobowiązaniami wobec bliskich, banków i instytucji pożyczkowych, a także rachunkami domowymi? Z badania wynika, że co siódmy chce spłacić wszystkie długi, a tyle samo – uregulować choć część zaległości. Jednocześnie aż 65 proc. deklaruje, że nie ma żadnych przeterminowanych zobowiązań.

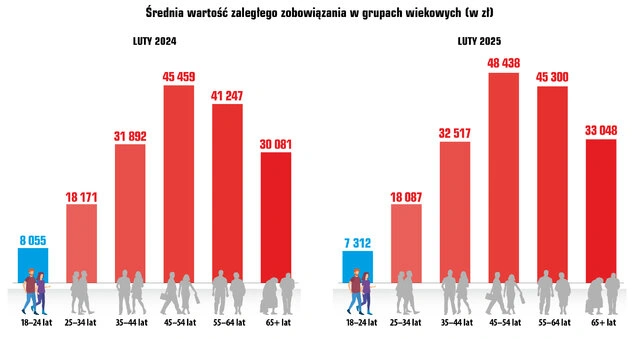

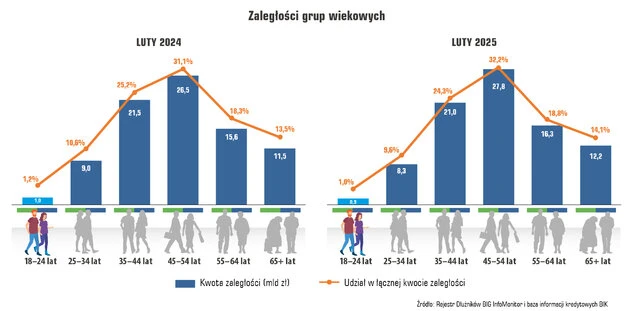

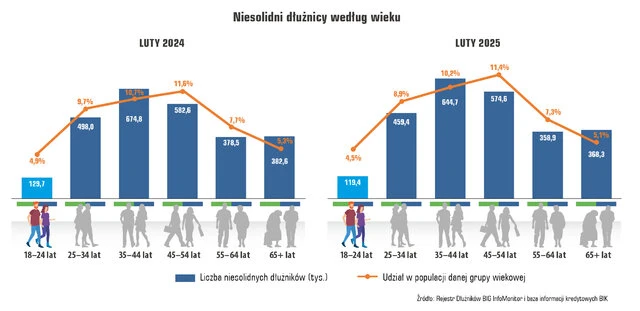

Z danych Rejestru Dłużników BIG InfoMonitor i BIK wynika, że sytuacja finansowa osób w wieku 18–24 lata poprawia się. Na koniec lutego 2025 r. ich łączne zaległości wynosiły ok. 873 mln zł – o 172 mln zł mniej niż rok wcześniej. Liczba niesolidnych dłużników spadła o 10 351 do 119 379. Średnie zaległości na osobę wynoszą 7312 zł, czyli o 743 zł mniej niż przed rokiem.

Młodzi mają najniższy odsetek niesolidnych dłużników – 4,5 proc. w swojej grupie wiekowej i tylko 1 proc. udziału w łącznym zadłużeniu Polaków. Najczęściej zalegają z zobowiązaniami pozakredytowymi, takimi jak rachunki za telefon, internet, czynsz, mandaty czy alimenty. Aż 78 proc. młodych dłużników figuruje w bazie BIG InfoMonitor z tego typu zaległościami.

Więcej o zadłużeniu czytaj na Bizblog.pl:

Młodzi Polacy coraz bardziej świadomi ekonomicznie

Dr hab. Waldemar Rogowski wskazuje również, że spadek zaległości młodych osób oraz malejąca liczba niesolidnych płatników w tej grupie wiekowej, może być argumentem potwierdzającym fakt, że edukacja finansowa od najmłodszych lat się opłaca zarówno w aspekcie indywidualnym jak i ogólnospołecznym.

Młodzi już w szkole podstawowej podejmują tematy związane z finansami osobistymi. Sami też uważają edukację w tym obszarze od najmłodszych lat za ważną. Zaczynają rozumieć, że bycie niesolidnym dłużnikiem oznacza wykluczenie nie tylko z rynku kredytowego, ale również z możliwości korzystania z wielu usług. Jest to istotna zmiana na tle starszych pokoleń, których wiedza o inwestowaniu, oszczędzaniu czy finansowaniu wciąż budzi wątpliwości - mówi.