OKI z pułapką na inwestujących. Ekspert prześwietlił ofertę rządu

Ministerstwo Finansów przedstawiło projekt nowego rozwiązania dla inwestorów indywidualnych – Osobistego Konta Inwestycyjnego (OKI). To alternatywa wobec wielokrotnie zapowiadanej, ale wciąż nieprzeprowadzonej reformy podatku Belki. Propozycję MF analizuje Tymoteusz Turski, analityk TB.

Od lat inwestorzy liczą na zmiany w podatku Belki, który od 2002 r. obciąża zyski kapitałowe stawką 19 proc. Jednak minister Andrzej Domański nie zapowiedział jego zniesienia, a zamiast tego ogłosił stworzenie nowego instrumentu inwestycyjnego. Jak wyjaśnił, OKI ma być odpowiedzią na niską aktywność inwestycyjną Polaków i zachętą do lokowania oszczędności poza depozytami bankowymi.

Z punktu widzenia podatkowego, kluczową zaletą OKI jest zwolnienie z podatku od zysków kapitałowych. Zamiast tego wprowadzony ma być nowy podatek – ok. 0,8 proc. od aktywów przekraczających 100 tys. zł, niezależnie od tego, czy inwestor osiągnął zysk, czy poniósł stratę. Turski zauważa, że taki mechanizm może budzić kontrowersje.

Podatek będzie płacony bez względu na osiągane wyniki. Nawet jeśli inwestor poniesie stratę, i tak zapłaci daninę od posiadanego kapitału – ocenia analityk XTB.

OKI nie dla każdego

Nowe konto może być korzystne dla osób inwestujących niewielkie kwoty lub osiągających wysokie stopy zwrotu. Jednak – jak zastrzega Turski – to miecz obosieczny.

Przykład?

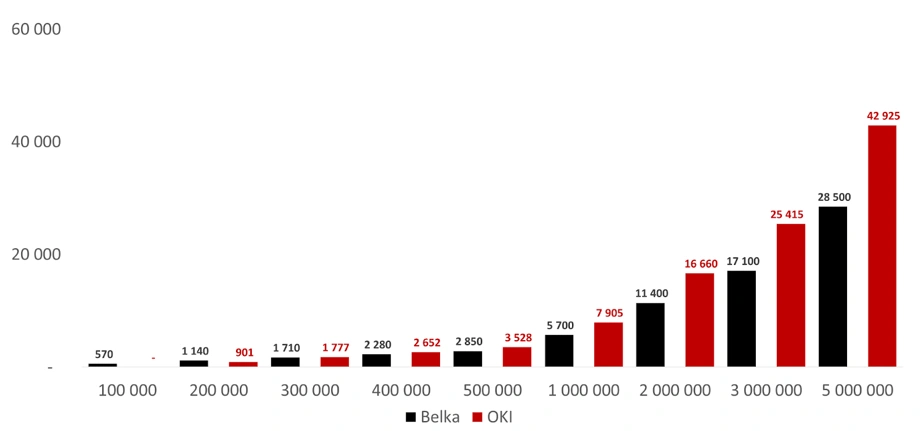

Osoba z kapitałem 1 mln zł, która straci w ciągu roku 10 proc., na koncie zwykłym nie zapłaci podatku, ale w przypadku OKI odda fiskusowi ponad 6 tys. zł mimo straty.

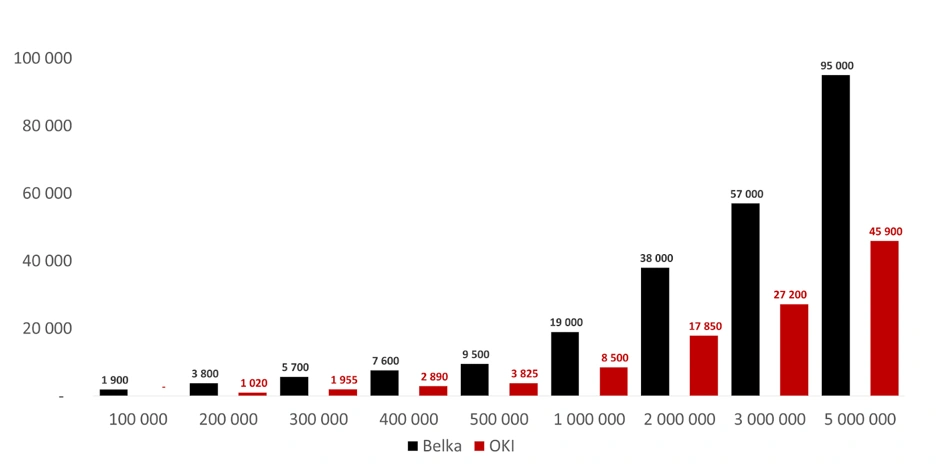

W przypadku inwestycji przynoszących zyski, OKI może wypaść lepiej niż zwykłe konto inwestycyjne – zauważa Turski.

Przy 10-procentowej stopie zwrotu z 1 mln zł, nowy podatek może być nawet ponad dwukrotnie niższy niż klasyczny podatek Belki. Jednak przy niższych zwrotach sytuacja się odwraca – jeśli inwestor zarobi tylko 3 proc., OKI może okazać się mniej opłacalne już powyżej 300 tys. zł kapitału.

Dodatkowym problemem – zdaniem eksperta XTB – jest komplikacja dla inwestorów już korzystających z kont IKE i IKZE.

Założenie OKI stworzy konieczność monitorowania kolejnego portfela na innym koncie, co dodatkowo może utrudniać inwestowanie – podkreśla Turski.

Czytaj więcej w Bizblogu o reformie podatku Belki

Długoterminowe spojrzenie i odbiorca docelowy

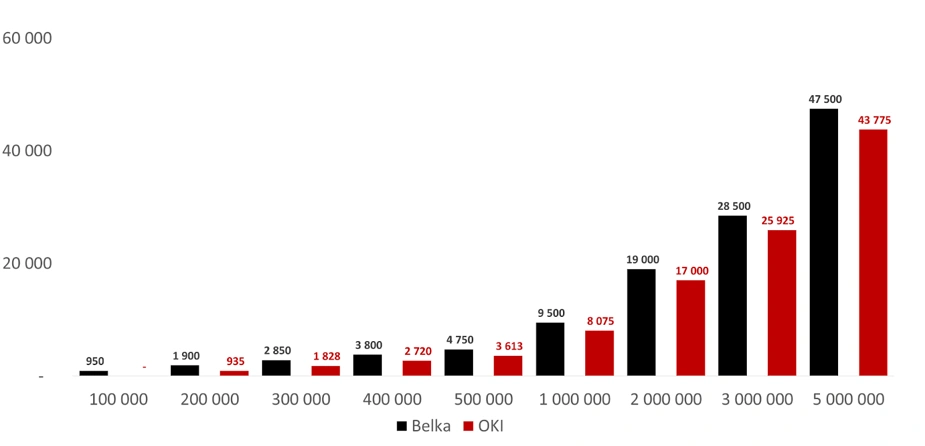

Z analizy XTB wynika, że w bardzo długim horyzoncie czasowym – na przykład 50-letynim – konto OKI może przynieść lepsze efekty niż konto z podatkiem Belki. Jednak dopiero po 28 latach łączna kwota zapłaconego podatku na OKI przekracza poziom z tradycyjnego konta – i to dlatego, że kapitał szybciej rośnie.

Ministerstwo Finansów podkreśla, że nowy instrument ma służyć do zaktywizowania oszczędzania gospodarstw domowych. Turski nie ma wątpliwości, że to właśnie przeciętny Polak, a nie zamożny inwestor, jest głównym adresatem propozycji.

Problemy związane z wysoką wartością podatku od dużych portfeli raczej nie będą dotyczyły grupy docelowej tego rozwiązania – zaznacza analityk.

Warto dodać, że propozycja OKI to wciąż projekt – pierwsze realne wdrożenie może nastąpić dopiero w połowie 2026 roku. Czy przyciągnie inwestorów, czy zniechęci skomplikowanym mechanizmem i ryzykiem opodatkowania strat? Odpowiedź poznamy dopiero za rok.