Roczne lokaty w 2025 r. przynoszą straty. Eksperci ostrzegają

Ekonomiści nie przewidywali, że w maju inflacja będzie spadać w tak szybkim tempie. To dobra informacja dla osób, które chcą zaciągnąć na przykład kredyt mieszkaniowy.

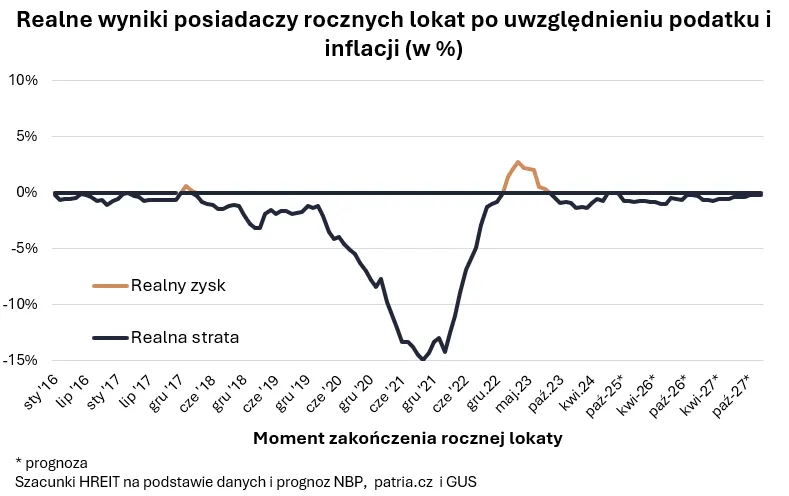

Z szacunków HREiT opartych o danych NBP i GUS wynika, że przeciętny posiadacz rocznej lokaty, która skończyła się w maju 2025 roku, stracił realnie 0,6 proc. Wyliczenia te uwzględniają konieczność zapłacenia podatku Belki i szybki szacunek majowej inflacji. Hamowanie tej drugiej wyraźnie w ostatnich miesiącach zaskakuje, co ogranicza realne straty na lokatach.

Bankowe lokaty mają ograniczoną zdolność do walki z inflacją

Bartosz Turek, główny analityk HREiT uważa, że inflacja wytraca impet szybciej, niż można się tego było spodziewać.

Dość powiedzieć, że niedawna (marcowa) projekcja inflacji i PKB przygotowana przez analityków NBP zakładała, że w drugim kwartale wzrost cen wyniesie 5,2 proc. To póki co o około 1 pkt proc. więcej niż wynika z danych faktycznie opublikowanych przez urząd. Realizacja tak pozytywnego scenariusza była w ramach marcowej projekcji inflacji wyceniana na co najwyżej kilkanaście procent – mówi główny analityk HREiT.

Według niego nawet to nie wystarczyło, aby zakładana rok wcześniej przeciętna bankowa lokata dała realny zysk. Jeśli bowiem w maju 2024 roku ktoś założył taki depozyt, to przeciętnie mógł liczyć na odsetki w wysokości około 4,3 proc. - wynika z danych NBP.

Po potrąceniu podatku i uwzględnieniu inflacji daje nam to niestety realną stratę na poziomie około 0,6 proc. To znaczy, że podejmując po 12 miesiącach nasze oszczędności, możemy za nie kupić mniej niż w dniu zanoszenia ich do banku i to pomimo naliczonych odsetek.

Niestety nie jest to nic zaskakującego. Ostatnie lata pokazują, że bankowe lokaty mają ograniczoną zdolność do walki z inflacją. Po wprowadzeniu podatku bankowego bardzo rzadko zdarzają się sytuacje, w których depozyty pozwalają realnie zarobić. Przeważnie inflacja szybciej konsumuje siłę nabywczą naszych oszczędności, niż banki dopisują do nich odsetki – komentuje Bartosz Turek.

Jego zdaniem można nawet powiedzieć, że od momentu, w którym nałożono na banki podatek od aktywów (tzw. podatek bankowy), to realne zyski na lokatach są raczej wypadkiem przy pracy. Ten ostatnio zdarzył się na początku 2024 roku.

Nie bez znaczenia jest tu fakt, że właśnie wtedy mogliśmy przez chwilę cieszyć się inflacją na poziomie około 2-3 proc. Tak gwałtowne hamowanie wzrostu cen było wtedy miłym zaskoczeniem. Teraz niestety hamowanie inflacji wydaje się wciąż niewystarczające, aby pozwolić przeciętnej rocznej lokacie wyjść ponad kreskę – tłumaczy Bartosz Turek.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Cięcia stóp procentowych dają większe szanse kredytobiorcom

Eksperci potwierdzają, że kontakty terminowe na stopę procentową i dostępne dziś prognozy dotyczące przyszłej inflacji dają niewielkie szanse na zmianę tej sytuacji. Inflacja bowiem co prawda hamuje, ale to podnosi prawdopodobieństwo cięć stóp procentowych. Niższy koszt pieniądza natomiast ogranicza skłonność banków czy ministra finansów do oferowania oszczędzającym wyższego oprocentowania.

Dlatego eksperci przypominają, że efekt może być taki, że jeśli sprawdzą się formułowane dziś przewidywania, to oprocentowanie przeciętnej rocznej lokaty może stopnieć z około 4 proc. obecnie do poniżej 3 proc. za rok.

Ważnym argumentem za dalszymi cięciami stóp procentowych może być na przykład fakt, że od lipca mniej zapłacimy za gaz. Bardzo ważne będą też losy cen energii elektrycznej, których wysokość będzie miała ważny wpływ na inflację pod koniec roku. Dziś już pojawiają się prognozy mówiące o tym, że w III kwartale bieżącego roku inflacja może nawet wrócić do poziomu celu inflacyjnego 2,5 proc. (Pekao), a w samym lipcu spaść do poziomu 3 proc. (PKO BP). Jeśli tak się stanie, to kończące się wtedy przeciętne roczne lokaty znowu mogą chwilowo dać realnie zarobić – wspomina Bartosz Turek.

I dodaje, że takie prognozy sprzyjają za to kredytobiorcom. I nie chodzi tu tylko o fakt, że obniżanie się kosztu pieniądza w Polsce już wpływa na wysokość rat spłacanych przez Polaków hipotek. Wyczekiwaną od dawna zmianą jest też poprawa dostępu do kredytów mieszkaniowych dla osób, które o takim finansowaniu dopiero myślą.

Z danych zbieranych przez HREiT wynika bowiem, że mediana zdolności kredytowej trzyosobowej rodziny dysponującej łącznym dochodem na poziomie dwóch średnich krajowych wzrosła w maju do około 840 tys. zł. Jedno cięcie stóp procentowych wystarczyło więc, aby o około 10 proc. wzrosła kwota, którą banki chciałyby pożyczyć przykładowej rodzinie na zakup mieszkania.

To wszystko nie byłoby możliwe, gdyby nie dokonane już i spodziewane w przyszłości łagodzenie polityki monetarnej. Dzięki tym zmianom oferowane przez banki oprocentowanie kredytów hipotecznych spadło z około 7-8 proc. na początku roku do trochę ponad 6 proc. obecnie – podsumowuje Bartosz Turek, główny analityk HREiT.