Kolejny efekt koronawirusa: kredyty w bankach zaczynają się psuć

Radzie Polityki Pieniężnej udało się w tym tygodniu zaskoczyć wszystkich jednym zdaniem w komunikacie po posiedzeniu. W tym zdaniu narzeka ona na to, że złoty jest silny i się nie osłabia. Swoją drogą to jedno zdanie wystarczyło, aby złoty natychmiast się osłabił, a euro podrożało o 4 grosze.

Słabszy złoty niby daje tę korzyść, że poprawia konkurencyjność eksportu, ale za to utrudnia on spłacanie długów w walutach obcych. Akurat RPP, która swoimi decyzjami chce wpływać na zachowania banków komercyjnych i stwarzać im jak najlepsze warunki do prowadzenia akcji kredytowej powinna to też mieć na uwadze.

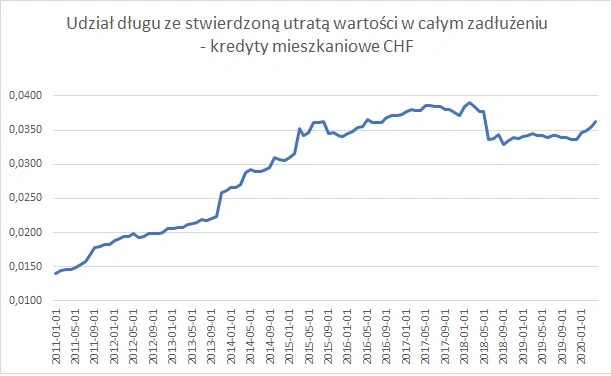

Najnowsze dane dotyczące całego sektora pokazują bowiem, że powoli zaczyna psuć się nam jakość portfela kredytów hipotecznych denominowanych we franku szwajcarskim. Udział kredytów ze stwierdzoną już utratą wartości (czyli takich, których już nikt nie spłaca i bank porzucił nadzieje, że ktoś je będzie spłacać) wzrósł na koniec kwietnia do 3,6 proc. To najwięcej od maja 2018 roku, czyli od ponad dwóch lat.

Kredyty mieszkaniowe w złotych w ogóle się nie psują, tam udział tych kredytów to tylko 2 procent i udział ten stale powoli maleje. Widać więc, że problem jest tam, gdzie waluta obca. Może więc nie do końca jest tak, że słabszy złoty pomaga RPP w osiąganiu swoich celów, bo słabszy złoty prawdopodobnie psuje też nieco sytuacje w bankach, które mają w swoich aktywach kredyty frankowe.

Ostatnie miesiące recesji wywołanej koronawirusem sprawiają jednak, że psuć zaczynają się też inne kredyty. O te mieszkaniowe zwykle dbamy najbardziej, jesteśmy w stanie przestać obsługiwać inne nasze długi, ale akurat ten kredyt staramy się spłacać, bo wejście w konflikt z bankiem w kwestii kredytu mieszkaniowego może w skrajnym przypadku grozić utratą mieszkania. Więc te parę procent złych kredytów mieszkaniowych wcale nie wygląda źle na tle innych bankowych produktów.

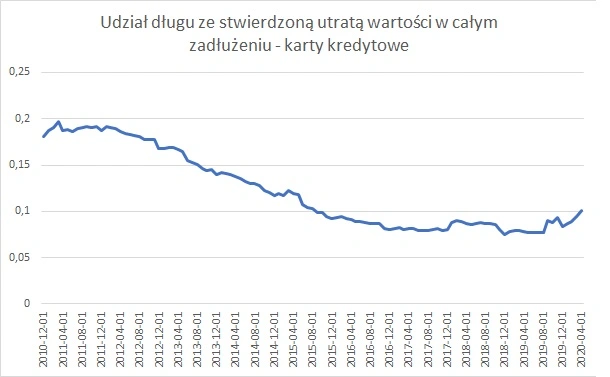

Najwyraźniej psuje się obsługa zadłużenia na kartach kredytowych. Tutaj udział złych długów przekroczył właśnie 10 proc. i jest największy od sierpnia 2015 roku.

Psują się też kredyty ratalne, które zwykle zaciągamy na zakup jakiegoś droższego sprzętu AGD, albo RTV, ewentualnie mebli. Tu banki zaksięgowały utratę wartości sięgającą już 9,3 proc. całego portfela. To najwięcej od lutego 2019 roku.

Widać wyraźnie, że ludzie, którzy nagle stracili pracę, albo część swoich dochodów najpierw przestają spłacać długi na kartach, potem w kolejności są raty za lodówkę, albo telewizor. Ale jeśli sytuacja w gospodarce nie będzie się poprawiać, w końcu wyraźniej zaczną się psuć także kredyty mieszkaniowe, na które zresztą mogliśmy sobie wziąć w kwietniu półroczne wakacje kredytowe, z których Polacy chętnie korzystali. Za kilka miesięcy zobaczymy, jak będzie wyglądać spłacalność tych kredytów, kiedy już z tych wakacji kredytowych powrócimy.

Wydaje się, że jest się czym martwić. Komitet Stabilności Finansowej na posiedzeniu w poniedziałek uznał, że „istotnie wzrosło ryzyko kredytowe we wszystkich kategoriach”, a co za tym idzie, pojawiło się ryzyko ograniczenia podaży kredytu. Ponieważ jeśli udział złych kredytów w bankach urośnie zanadto, wtedy będą one mniej skłonne udzielać nowych kredytów, zrobią się zbyt ostrożne. A to z kolei będzie utrudniać gospodarce wychodzenie z kryzysu. Dziś chętnych na nowe kredyty inwestycyjne jest zapewne niewielu, ale kiedy w końcu przedsiębiorcy uwierzą w to, że kryzys się kończy, być może niektórzy z nich będą chcieli wykorzystać okazję, coś zmodernizować, kogoś przejąć, w coś zainwestować, do czego przydaje się kredyt inwestycyjny. I wtedy się okaże, że niezmiernie trudno go dostać, bo banki siedzą po uszy w złych kredytach.

Pawel Preuss, doradca sektora bankowego w firmie konsultingowej EY mówił niedawno w wywiadzie dla PAP Biznes, że poziom złych długów w polskich bankach będzie dużo wyższy niż dotychczas, a reakcją na taką sytuację mogłoby być powołanie tak zwanego „złego banku” tak jak w niektórych państwach na Zachodzie. Jego zdaniem nie można wykluczyć, że odsetek nieobsługiwanych kredytów w całym portfelu kredytowym może się podwoić w ciągu najbliższych dwóch lat. A ten rok i kolejny będą najgorsze dla polskich banków od dwóch dekad.

Związek Banków Polskich z kolei wskazuje, że obecna sytuacja, czyli rekordowo niskie stopy procentowe, recesja w gospodarce, mniejszy popyt na kredyt, a także konieczność robienia odpisów na coraz więcej złych kredytów zaowocuje zmniejszeniem się zysków w sektorze bankowym nawet o 80 do 85 procent. Oznacza to, że ci najwięksi po prostu mniej zarobią, ale nie stanie im się krzywda, ale te mniejsze banki mogą wpaść w straty. Preuss z EY uważa, że w efekcie mniejsze banki mogą wpaść w poważne tarapaty, a następnie w ciągu dwóch, może trzech lat zostać przejęte przez większych konkurentów.

Może więc się okazać, że koronawirus tak bardzo przeora nam gospodarkę, że za kilka lat na polskim rynku będziemy mieć wyraźnie mniej banków niż dzisiaj.