Faktoring, kredyt, pożyczka – czym się różnią i do kogo są kierowane?

W sektorze MŚP, umiejętne zarządzanie finansami nie jest już tylko domeną głównych księgowych – to obowiązek właścicieli, menedżerów i każdego, kto odpowiada za rozwój firmy. Finansowanie zewnętrzne to dziś nie tylko możliwość, ale często konieczność. Z jednej strony – pozwala rozwijać działalność, z drugiej – niewłaściwy wybór narzędzia może prowadzić do poważnych konsekwencji. W tym artykule przyjrzymy się trzem najpopularniejszym formom finansowania: kredytowi, pożyczce i faktoringowi.

Kredyt bankowy – klasyka finansowania przedsiębiorstw

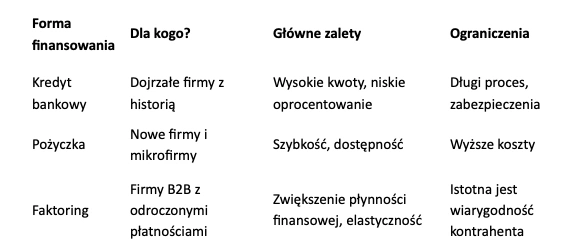

Kredyt bankowy to jedno z najbardziej rozpoznawalnych narzędzi finansowania, szczególnie wśród firm z dłuższą historią działalności. Mimo rosnącej konkurencji ze strony alternatywnych źródeł kapitału, wciąż pozostaje fundamentem wielu strategii finansowych.

To forma zobowiązania finansowego, w której instytucja bankowa przekazuje środki finansowe na określony czas i cel, z obowiązkiem ich zwrotu wraz z naliczonymi odsetkami. Przedsiębiorcy najczęściej sięgają po:

- kredyty inwestycyjne – na rozwój działalności, zakup maszyn, nieruchomości,

- kredyty obrotowe – na finansowanie bieżącej działalności i zakup towarów.

Jednak dostęp do kredytu bankowego nie jest prosty ani szybki. Przedsiębiorcy muszą liczyć się z szeregiem barier i ograniczeń:

- Nadmierne formalności – banki wymagają dostarczenia obszernej dokumentacji: sprawozdań finansowych, zaświadczeń z ZUS i US, prognoz przychodów, umów handlowych i zabezpieczeń. Zbieranie tych dokumentów jest czasochłonne i wymaga dużego zaangażowania.

- Długi proces decyzyjny – ocena zdolności kredytowej firmy może trwać tygodniami, a w skrajnych przypadkach nawet miesiącami. Oczekiwanie na decyzję często koliduje z potrzebą szybkiego reagowania na okazje rynkowe.

- Niska dostępność – młode firmy, startupy oraz przedsiębiorstwa działające w mniej stabilnych lub „niechcianych” branżach (np. transport, budownictwo, gastronomia) mają znikomą szansę na pozytywną decyzję kredytową, nawet przy rosnących przychodach.

Z uwagi na formalny charakter procedury oraz wymagania dotyczące historii kredytowej, kredyt bankowy jest najczęściej kierowany do firm z ustabilizowaną sytuacją finansową, historią działalności oraz zdolnością kredytową. Dla nowych, innowacyjnych firm bariera wejścia może być zbyt wysoka.

Pożyczka – bardziej elastyczna alternatywa

Pożyczki, w szczególności te oferowane przez instytucje pozabankowe są popularne wśród mikrofirm i startupów. Często są dostępne szybciej i przy mniejszej liczbie formalności niż kredyt bankowy.

Pożyczka to przekazanie kapitału przez instytucję finansową lub osobę fizyczną, z obowiązkiem jego zwrotu (najczęściej z odsetkami). W odróżnieniu od kredytu, pożyczki mogą pochodzić zarówno od banków, jak i firm pożyczkowych, funduszy inwestycyjnych czy instytucji rozwoju.

To rozwiązanie skierowane przede wszystkim do firm, które potrzebują szybkiego dostępu do gotówki i nie spełniają rygorystycznych wymogów banków. Może to być również dobry wybór dla przedsiębiorców szukających finansowania na niewielkie kwoty, np. kilkadziesiąt tysięcy złotych.

Faktoring – nowoczesne wsparcie płynności

W czasach, gdy przedsiębiorcy muszą radzić sobie z zatorami płatniczymi i nieregularnym przepływem środków, faktoring zyskuje na popularności jako narzędzie do natychmiastowego pozyskiwania kapitału obrotowego. Choć znany jest od dawna, jego nowoczesna forma – szybka, dostępna online i elastyczna – jest odkrywana na nowo.

Faktoring to usługa finansowa polegająca na wykupie przez faktora (firmę faktoringową) nieprzeterminowanych wierzytelności – czyli faktur wystawionych klientom z odroczonym terminem płatności. Faktor przekazuje firmie środki nawet w ciągu 24 godzin od zgłoszenia faktury, a płatność od kontrahenta trafia bezpośrednio do faktora.

Faktoring to rozwiązanie dedykowane przedsiębiorstwom wystawiającym faktury z odroczonym terminem płatności. Doskonale sprawdza się w branżach takich jak produkcja, transport, usługi B2B, e-commerce czy budownictwo – wszędzie tam, gdzie płynność finansowa decyduje o ciągłości działania.

Faktoring kontra kredyt – dlaczego to nie tylko alternatywa, ale też wsparcie?

Wielu przedsiębiorców błędnie traktuje faktoring jako zamiennik kredytu. Tymczasem – jak pokazuje praktyka rynkowa – oba narzędzia mogą się wzajemnie uzupełniać.

Kredyt obrotowy zwiększa poziom zadłużenia firmy, wpływając negatywnie na jej rating i możliwości uzyskania kolejnych źródeł finansowania. Faktoring natomiast jest zwykle traktowany jako rozwiązanie neutralne bilansowo – nawet może poprawiać płynność i wskaźniki finansowe, co ułatwia negocjacje z bankiem i na koniec może spowodować mniejsze oprocentowanie kredytu.

Kredyt, pożyczka, faktoring – wady i zalety

Elastyczne zarządzanie finansami – klucz do przetrwania i rozwoju

W dynamicznym środowisku gospodarczym, w którym działają dziś małe i średnie firmy, elastyczność w podejmowaniu decyzji finansowych staje się przewagą konkurencyjną. Czas, w którym przedsiębiorca mógł bazować wyłącznie na jednym źródle finansowania – np. kredycie bankowym – minął. Dziś strategia zarządzania płynnością musi być tak samo zwinna, jak cała organizacja.

Finansowanie dopasowane do etapu rozwoju

Firma na wczesnym etapie działalności ma zupełnie inne potrzeby niż przedsiębiorstwo z kilkuletnią historią i stabilną bazą klientów. Młodym podmiotom często brakuje zdolności kredytowej, ale mają za to elastyczność operacyjną i dużą dynamikę wzrostu. W ich przypadku szybki dostęp do gotówki może zadecydować o przyjęciu lub utracie dużego zlecenia.

Dla takich firm faktoring, zwłaszcza w formule pozabankowej, może być dobrym rozwiązaniem. W przeciwieństwie do kredytu, który wymaga czasochłonnej procedury, faktoring pozwala zamienić faktury z odroczonym terminem płatności na gotówkę w ciągu 24 godzin. Co więcej – liczy się tutaj nie tyle historia firmy, ile wiarygodność kontrahenta. To znacząco ułatwia finansowanie startującym, ale aktywnym organizacjom.

Zwinność, czyli nie tylko przetrwanie, ale wzrost

Świadome i elastyczne zarządzanie finansami to nie tylko sposób na „łatanie dziur” w budżecie. Przedsiębiorstwo, które korzysta z odnawialnego źródła finansowania, jakim jest faktoring, może szybciej reagować na zmiany rynkowe, szybciej realizować zamówienia, a także szybciej inwestować w ludzi, technologię czy nowe rynki.

W przeciwieństwie do kredytu, który jest aktywem jednorazowym, faktoring działa w trybie ciągłym – każde nowe zlecenie czy faktura może oznaczać dostęp do nowych środków. Taka struktura finansowania doskonale wpisuje się w potrzeby firm produkcyjnych, handlowych, agencji marketingowych czy software house’ów – wszędzie tam, gdzie płynność to podstawa.

Optymalizacja struktury bilansu

Co ważne, regularne korzystanie z faktoringu może poprawiać bilans firmy. Ponieważ środki nie pochodzą z klasycznego kredytu, a z cesji należności, nie obciążają one bezpośrednio pasywów firmy. To oznacza korzystniejszy rating finansowy, który może w przyszłości przełożyć się na lepsze warunki negocjacyjne z bankami, leasingodawcami czy inwestorami.

Dla wielu firm oznacza to możliwość równoległego korzystania z różnych źródeł finansowania – np. leasingu operacyjnego na maszyny, kredytu inwestycyjnego i faktoringu na bieżącą działalność. Taka strategia dywersyfikacji źródeł kapitału znacząco zwiększa odporność organizacji na zawirowania gospodarcze.

Co wybrać?

Rynek finansowania MŚP nieustannie ewoluuje – wraz z rosnącymi oczekiwaniami przedsiębiorców pojawiają się nowe narzędzia, które ułatwiają codzienne funkcjonowanie i wspierają rozwój firm. Tradycyjny kredyt, elastyczna pożyczka czy dynamiczny faktoring – każda z tych form finansowania ma swoje miejsce w dobrze zaplanowanej strategii zarządzania kapitałem.

Nie chodzi o to, by wybierać jedno rozwiązanie kosztem innego, lecz o to, by świadomie łączyć dostępne możliwości, analizując ich wpływ na płynność, strukturę bilansu, zdolność inwestycyjną oraz długoterminowe cele firmy. Czasem faktoring będzie idealnym narzędziem do zarządzania bieżącym cash flow, innym razem kredyt inwestycyjny pomoże zrealizować większy projekt, a pożyczka uratuje firmę w nieprzewidzianej sytuacji.

Najważniejsze jest to, by decyzje finansowe podejmować z rozwagą, w oparciu o realne potrzeby, a nie tylko chwilowe możliwości. Odpowiednio dobrana struktura finansowania nie tylko chroni firmę przed ryzykiem, ale też stwarza solidną podstawę do stabilnego wzrostu i budowy przewagi konkurencyjnej.

Dlatego warto śledzić rynek, korzystać z wiedzy ekspertów i budować relacje z instytucjami, które rozumieją specyfikę sektora MŚP – jak np. eFaktor, który wspiera przedsiębiorców w elastycznym i bezpiecznym finansowaniu codziennej działalności.