Co nas czeka w 2024 roku na rynku mieszkań? Co dalej z cenami?

W pierwszym kwartale 2024 r. z cenami mieszkań nie wydarzy się zupełnie nic, bo szanse na to, że nowy rząd zdecyduje o przyszłości Bezpiecznego Kredytu 2 proc. i przyjmie odpowiednią ustawę, by zapewnić programowi płynność od stycznia, są marne. A potem? To, że minister rozwoju zapowiada kontynuację programu, to jeszcze niewiele znaczy, bo musi znaleźć w Sejmie większość, a nawet jego zastępca w ministerstwie może być przeciwko temu rozwiązaniu, w końcu jest z Lewicy. Gdyby jednak program miał być kontynuowany w podobnym kształcie, czeka nas wzrost cen mieszkań o kolejne 20 proc.

Wszystko zależy od tego, czy program Bezpieczny Kredyt będzie kontynuowany. A to, że nowy minister rozwoju twierdzi, że będzie, to jeszcze nic nie znaczy — wskazuje Jan Dziekoński, ekspert rynku mieszkaniowego, założyciel portalu FLTR.pl.

Lewica może zablokować BK 2 proc.

Dlaczego? To proste — wiceministrem rozwoju odpowiedzialnym za sprawy mieszkaniowe jest Krzysztof Kukucki z Lewicy, a jak wiadomo, Lewica miała zupełnie inny pomysł na problem mieszkaniowy i nie była zwolennikiem dopłat do kredytów. Ba! Od dawna mówi o tym, że dopłaty to jedynie pompowanie zysków banków i deweloperów.

Wracamy do demokracji i zobaczymy, czy zwolennicy dopłat, czyli Koalicja Obywatelska i PSL zdobędą wystarczającą większość w Sejmie, żeby przyjąć projekt ustawy przedłużający program Bezpieczny Kredyt — mówi Dziekoński.

A po drugie pozostaje pytanie, w jakiej formule ten program będzie kontynuowany, jeśli uda się jednak zdobyć wystarczającą większość. Bo przecież można go obwarować dodatkowymi kryteriami dochodowymi, by był skierowany tylko do osób z niskimi dochodami albo tylko do rodzin z dwójką dzieci, a takie pomysły już się padały z ust polityków partii obecnie rządzących. A wtedy skala wpływu tego programu na rynek może być radykalnie inna niż obecnie. Wystarczy popatrzeć na dwa programy, które działają teraz — Bezpieczny Kredyt 2 proc. jest hitem, ale mieszkanie bez wkładu własnego cieszyło się niewielkim zainteresowaniem — wskazuje ekspert.

Rynek ciągle będzie jak narkoman

No dobrze. Załóżmy jednak roboczo dwa scenariusze: jeden, w którym Bezpieczny Kredyt 2 proc. będzie w przyszłym roku nadal dostępny w podobnym kształcie jak obecnie i drugi, w którym program jest ograniczony do 50 proc. albo 20 proc. swojego dotychczasowego zasięgu.

Jeśli program będzie kontynuowany w obecnej formie, w 2024 r. ceny mieszkań będą szły nadal do góry i rynek będzie działał cały czas jak narkoman — będzie potrzebował coraz większych dawek dopalacza — mówi Dziekoński.

Pytanie, czy ten niezdrowo stymulowany wzrost cen będzie dotyczył tylko mieszkań jedno i dwupokojowych, których ceny kwalifikują się do programu, czyli nie droższych niż 500-600 tys. zł, licząc bez żadnego wkładu własnego albo 700-800 tys. zł, licząc z maksymalnym wkładem własnym w wysokości 200 tys. zł?

Dziekoński uważa, że drożeć będzie wszystko, tak i w tym roku:

I teraz drożały wszystkie mieszkania, bo zadziałał efekt emocjonalny. Ludzie, którzy z programu dopłat nie korzystali, chcieli „zaparkować” swoje pieniądze w mieszkaniach, więc kupowali wszystko, niezależnie, jaki to trup. A po drugie, kiedy znikała podaż mniejszych mieszkań pod wpływem Bezpiecznego Kredytu, ci, których było stać, po prostu musieli przenieść swoje zainteresowanie na większe i droższe mieszkania, więc i tam popyt ostatecznie wzrósł i ceny poszły do góry.

W sumie, choć nie ma jeszcze szczegółowych danych, w 2023 r. w dużych miastach jak Warszawa, Kraków czy Trójmiasto, ceny poszły średnio w górę o 20 proc., przy czym tych małych mieszkań trochę więcej niż 20 proc., a tych dużych, niekwalifikujących się do programu dopłat, o ok. 10 proc. I jeśli w przyszłym roku Bezpieczny Kredyt zostałby utrzymany w tym samym kształcie, wzrost cen będzie podobny — uważa Dziekoński. Tylko prawdopodobnie w górę pójdą też limity zaszyte w programie. Tak jak dziś maksymalna cena mieszkania z rządową dopłatą i maksymalnym wkładem własnym to 800 tys. zł, tak w przyszłym roku może być na przykład 900 tys. zł.

Więcej o rynku mieszkaniowym przeczytasz na Bizblog.pl:

W I kwartale wszyscy i tak zastygną w oczekiwaniu

To teraz scenariusz numer dwa: a co, jeśli nowy rząd zreformuje program Bezpieczny Kredyt w taki sposób, że jego zasięg skurczy się o połowę? Raczej nic –– uważa Dziekoński. Wyjaśnia, że rynek został wyczyszczony z ofert sprzedaży, więc owe 50 proc. to i tak będzie wystarczająco, żeby wywierać dużą presję na ceny.

A jeśli reforma wybije programowi zęby do tego stopnia, że liczba potencjalnych beneficjentów spadnie o 80 proc. w porównaniu do bieżącego roku? Tak, wtedy to będzie już bardziej, jak kropla w morzu i właściwie program wyglądałby tak, jak miał wyglądać od początku — mówi Dziekoński. Wówczas rzeczywiście mógłby nie wpłynąć na dalszy wzrost cen mieszkań w 2024 r.

Pamietajmy, że ostatnie dane AMRON pokazują, że dostępny metraż możliwy do nabycia na kredyt przez przeciętnego Polaka poza programem Bezpieczny Kredyt 2 proc. jest nadal o 35 proc. niższa niż w 2021 r. – podkreśla ekspert.

Popyt więc spadnie, a ceny mieszkań, nawet jeśli się utrzymają, to nie będą rosły.

Ale ciekawe, że niezależnie od scenariusza, w I kwartale 2024 r. nie powinniśmy się spodziewać żadnych ruchów.

Przecież mamy już koniec grudnia i nadal nic nie wiadomo. Jasne jest dla mnie zatem, że w I kwartale nie będziemy mieli jeszcze ustawy podpisanej przez prezydenta, która pozwalałaby na kontynuację Bezpiecznego Kredytu, nie będzie więc stymulatora do dalszych wzrostów. Ale nie będzie to też jeszcze powód, by ceny choćby lekko spadły, bo wszyscy będą na tę ustawę czekać, więc sprzedający nie spuszczą z tonu. To tylko czas będzie robił robotę, bo im dłużej ten stan oczekiwania będzie trwał, tym więcej sprzedających zacznie się uginać i może obniżać cenę, żeby w końcu dokonać transakcji - konkluduje ekspert.

Popyt na zwykłe hipoteki

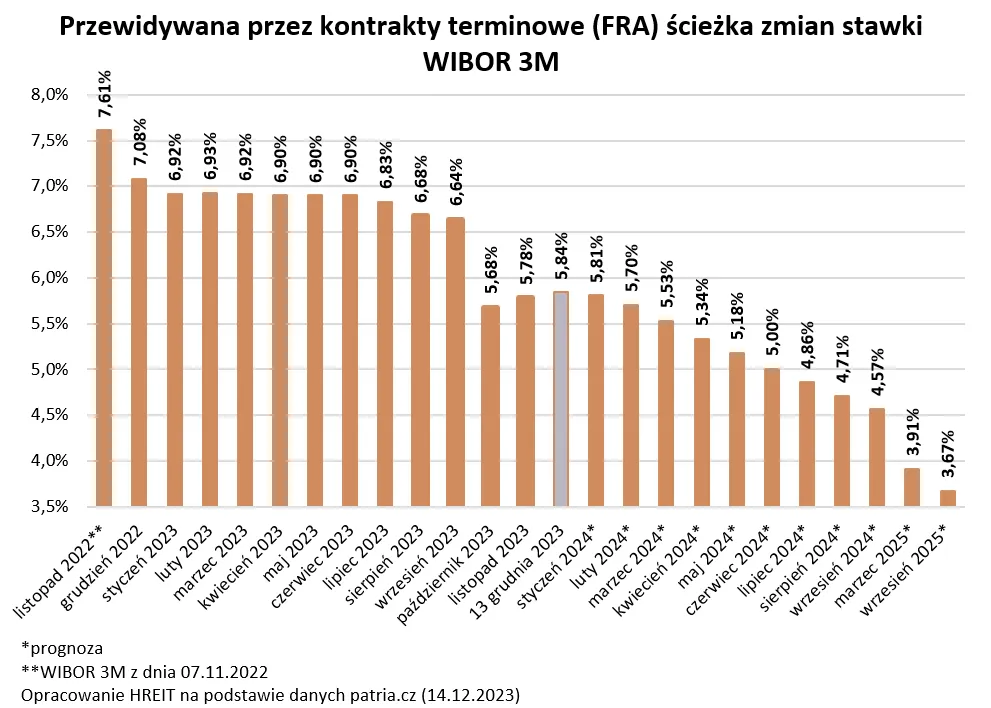

Ale Bezpieczny Kredyt to nie wszystko, co kształtuje rynek. W międzyczasie RPP może zrobić swoje i wrócić od obniżek stóp procentowych, zdaniem większości ekonomistów jeszcze nie wiosną, ale w drugiej połowie roku jest już na to szansa. Kontakty terminowe na stopę procentową wskazują nawet na to, że będzie to jednak wiosna. Gdyby zaufać ich odczytom z 14 grudnia (choć są bardzo wahliwe) można założyć nawet, że pod koniec 2024 roku podstawowa stopa procentowa może w Polsce wynosić około 4 proc. (teraz jest to 5,75 proc.).

Jeśli tak faktycznie by się stało, to raty kredytów poszłyby wyraźnie w dół, pozwalając na wzrost zdolności kredytowej o od 10 do 20 proc. – pisze Bartosz Turek, główny analityk HRE Investment Trust.

Tę zdolność kredytową będzie też podnosić wzrost wynagrodzeń. Według NBP w 2024 r. przeciętne wynagrodzenie wzrośnie o 9,3 proc. HREIT zwraca uwagę, że nawet po potrąceniu spodziewanej inflacji zostaje aż 4,5 proc. realnego wzrostu wynagrodzeń, a byłby to najlepszy wynik od 2019 roku. Sam ten wzrost wynagrodzeń, zdaniem analityków HREIT, podniósłby naszą zdolność kredytową o dodatkowe kilka, a być może nawet kilkanaście procent.

A więc niezależnie od losów Bezpiecznego Kredytu, w 2024 r. zacznie odbudowywać się powoli popyt na zwykłe hipoteki. Pytanie, czy wzrost zdolności kredytowej o 20-30 proc. to dużo? Dla porównania tylko podrzucę, że w tym roku zdolność kredytowa wzrosła już o 42 proc., także raczej trzęsienia ziemi się nie spodziewajcie.