Tysiące Polaków znalazło się na krawędzi. Nawet obniżka stóp procentowych ich nie uratuje

Sam NBP wylicza, że jeśli stopy procentowe nie zmieniłyby się do końca 2024 r. i pozostały na poziomie 6,75 proc., w kłopoty wpadłby co piąty spłacający kredyt hipoteczny w złotych. Ale to teoria, bo jest niemal niemożliwe, że stopy nie pójdą w dół do tego czasu.

Praktyka będzie raczej taka, że stopy procentowe zostaną obniżone jeszcze w tym roku, ale czy to będzie jakiś prawdziwy ratunek dla zagrożonych? Bartosz Turek z HRE Investment Trust szacuje, że nawet obniżka stóp w najbliższych miesiącach, nie pomoże kredytobiorcom z problemami, których może być w sumie ok. 15 proc. O ile wakacje kredytowe skończą w 2023 r. A na razie taki właśnie jest plan. Rząd zapowiada decyzję, że ogłosi decyzję, ale raz mówi, że podejmie ją latem, a raz – że na koniec roku.

Ponoć wszystko zależy od tego, co stanie się z inflacją, bo to podpowie, co RPP może zrobić ze stopami procentowymi. Ale to nie jest najlepszy trop. Dlaczego? Bo ani 50 ani 100 zł jeszcze nikogo przed bankructwem nie uratowało.

Co może dać nam RPP?

Zobaczcie bowiem, co może oznaczać obniżka stóp, taka w realnej skali w najbliższym czasie. Weźmy przykładowy kredyt mieszkaniowy na 300 tys. zł na 30 lat udzielony w listopadzie 2020 r. Jarosław Sadowski z Expandera wylicza, że obniżka stóp o 0,25 pkt. proc. obniży ratę takiego kredytu o 50 zł (z 2 403 zł o 2 353 zł). A to oznacza, że rata wciąż będzie o 1 172 zł wyższa niż w momencie udzielania takiego kredytu. Obniżka stóp o 0,5 pkt. proc. (albo raczej dwie obniżki po 0,25 pkt. proc.), czyli z 6,75 proc. do 6,25 proc. obniży ratę o 100 zł (z 2 403 zł o 2 303 zł), czyli obciążenie domowego budżetu wciąż będzie o 1 122 zł większe niż w momencie udzielania takiego kredytu.

To zatem żaden ratunek. W dodatku Sadowski przypomina, że przecież to nie tak, że zaraz po decyzji RPP rata spada, bowiem oprocentowanie kredytów opartych o WIBOR 3M jest aktualizowane raz na trzy miesiące, a tych o WIBOR 6M raz na sześć miesięcy. Dodatkowo rata spadnie dopiero miesiąc po aktualizacji. A to w praktyce oznacza, że nawet jeśli RPP obniżyłaby stopy już w lipcu, co jak wiemy nie było możliwe i nie nastąpiło, rata spadłaby dopiero od lutego 2024 r. A ponieważ realnie pierwszych obniżek stóp należy oczekiwać najwcześniej we wrześniu, i to przy dobrych wiatrach, owe 50-100 zł złotówkowicze zaoszczędzą najwcześniej w kwietniu 2024 r.

To pierwszy argument za tym, że rząd nie ma się już teraz nad czym zastanawiać, ale powinien przedłużyć wakacje kredytowe - oczywiście wprowadzając tym razem jakieś kryterium dochodowe, jak sam zapowiada.

Nawet w 2025 r. raty kredytów będą znacznie wyższe

Ale pójdźmy jeszcze dalej. Oskar Sękowski i Bartosz Turek z HREIT policzyli, jak mogą wyglądać raty kredytowe aż do 2025 r. Na jakiej podstawie? Przyjęli wysokości stóp taką, jaką na tę chwilę sugeruje rynek, czyli kontrakty terminowe na stopę procentową (FRA).

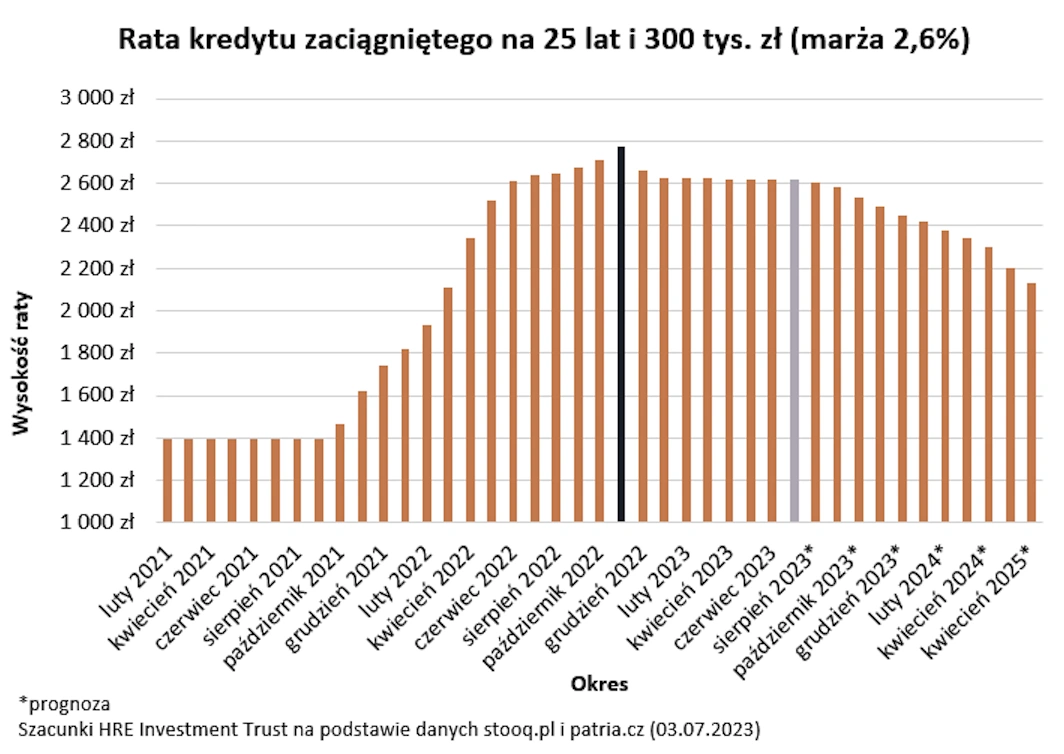

I dla kredytu na 300 tys. zł zaciągniętego na 25 z marżą 2,6 proc. (to więcej niż teraz, ale przed podwyżkami stóp procentowych marże były wyższe) obecna rata w lipcu to 2621 zł. Wiadomo, że czekamy na obniżki stóp, więc i kontakty przewidują spadek stawki WIBOR, a zatem nawet przy braku decyzji RPP, rata w sierpniu spadnie do 2607 zł, czyli o 14 zł.

Zgodnie z tym, co mówią kontrakty FRA, w grudniu 2023 r. rata obniży się teoretycznie do 2445 zł (bo i WIBOR3M spadnie z obecnych 6,9 proc. do 6.05 proc.) - to mniej o 176 zł niż dziś. Na początku II kwartału 2024 r., czyli w kwietniu, wcale nie będzie dużo lżej - rata spadnie do 2304 zł, a w październiku 2024 r. do 2203 zł - ciągle słabo. No to wejdźmy jeszcze w 2025 r. Symulacja pokazuje, że w kwietniu 2025 r. rata wyniesienie ciągle ponad 2 tys. zł, dokładnie 2132 zł - o 489 zł mniej niż dziś.

Ale przypominam, że rata tego samego kredytu w listopadzie 2020 r. wynosiła 1395 zł, a więc była aż o 737 zł niższa niż prognozowana rata wiosną 2025 r. Obawiam się, że bez wakacji długo się jeszcze nie obejdziemy.