Ponad 1 mln zł na mieszkanie. Banki pożyczają nam najwięcej w historii

Polskie rodziny mogą liczyć na rekordowe wsparcie z banków. Spadek stóp procentowych, walka instytucji o klienta i rosnące płace sprawiły, że nasza zdolność kredytowa jest najwyższa w historii. Eksperci radzą jednak patrzeć nie tylko na limity, ale i na realną siłę nabywczą pieniądza.

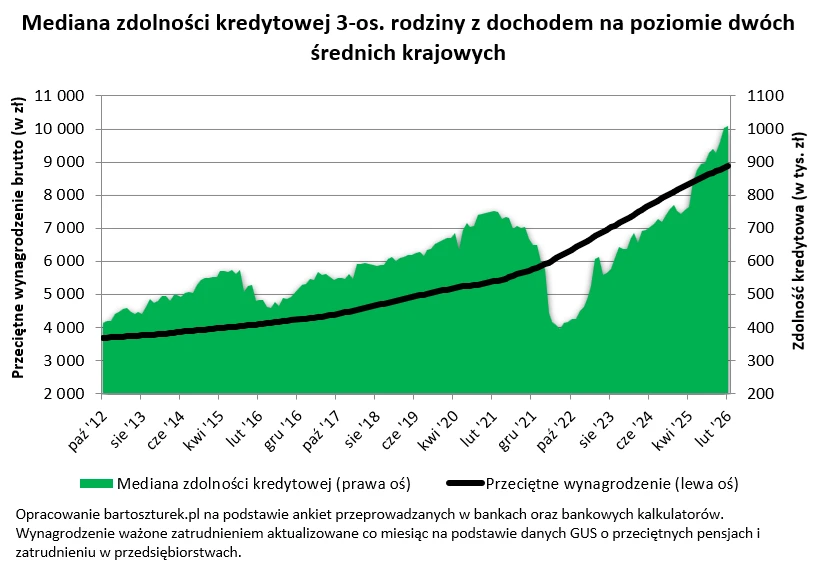

1010 000 złotych – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków. To najwyższy wynik w historii. Kwota ta jest dziś o prawie 36 proc. wyższa niż w analogicznym okresie przed rokiem.

Spadek stóp procentowych napędza zdolność kredytową

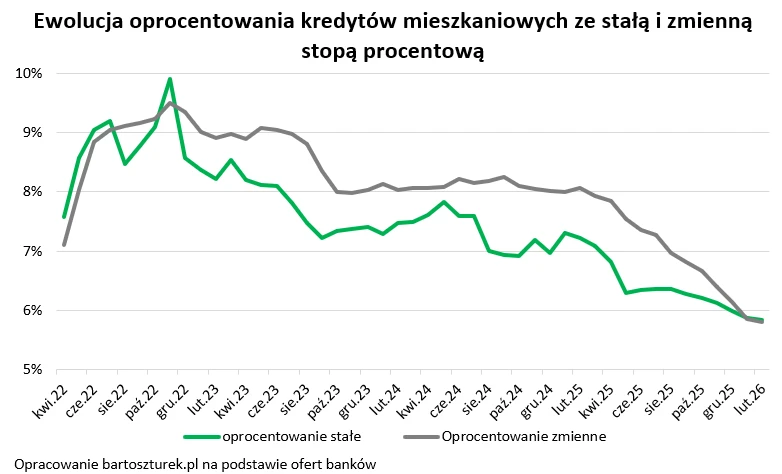

Bartosz Turek, analityk rynku nieruchomości zauważa, że głównym motorem wzrostu zdolności kredytowej jest spadek oprocentowania hipotek. Warto przypomnieć, że rok temu kredyty mieszkaniowe były oprocentowane na 7-8 proc. Dziś normą jest już stawka z piątką z przodu. Tak diametralną zmianę zawdzięczamy oczywiście cięciom stóp procentowych.

Rada Polityki Pieniężnej w 2025 roku sprowadziła stopę referencyjną z poziomu od 5,75 proc. do 4 proc. Niższy koszt pieniądza szybko przekuty został przez banki na tańsze kredyty mieszkaniowe. Co więcej, dominujące jest oczekiwanie na dalsze cięcia stóp o kolejnych 75 punktów bazowych. To sprowadziłoby stopę referencyjną do docelowego poziomu 3,25 proc. - mówi Bartosz Turek, analityk rynku nieruchomości.

To, że według prognoz zbliżamy się do kresu obniżek stóp procentowych widać też, jeśli spojrzymy na to, jak zachowuje się koszt kredytów ze zmiennym i stałym oprocentowaniem. To drugie było wyraźnie niższe przez ponad 3 lata. Teraz jednak kredyty ze stałym oprocentowaniem zdają się oddawać pole hipotekom ze zmiennym oprocentowaniem.

Wszystko dlatego, że gracze rynkowi spodziewają się już tylko wcześniej wspomnianych trzech obniżek stóp (łącznie o 75 punktów bazowych). W efekcie notowania kilkuletnich kontraktów terminowych na stopę procentową nie różnią się już znacząco od krótszych stawek rynku międzybankowego (WIBOR). To sugeruje, że rynek widzi na horyzoncie kres obniżek stóp procentowych - tłumaczy Bartosz Turek.

To pozwala według niego kolejnym bankom na oferowanie kredytów ze zmiennym oprocentowaniem z niższą stawką niż kredytów z okresowo stałym oprocentowaniem. Spodziewane już w marcu kolejne cięcie stóp ma szanse przypieczętować tę zmianę.

Jeśli znowu kredyty ze zmiennym oprocentowaniem będą tańsze, to ich udział w nowej akcji kredytowej powinien wzrosnąć. Przy tym oczywiście warto w tym miejscu przypomnieć o ryzyku, czyli całkiem świeżym doświadczeniu lat 2022-2023. Wtedy gwałtowne podwyżki stóp procentowych spowodowały, że raty kredytów mieszkaniowych ze zmiennym oprocentowaniem potrafiły się nawet podwoić - ocenia analityk rynku nieruchomości.

Instytucje tną marże, by przyciągnąć klientów

Analiza pokazuje, że w pewnym stopniu obserwowany dziś spadek oprocentowania kredytów to również zasługa spadających średnich marż kredytów mieszkaniowych. Banki ograniczyły w tym względzie swoje apetyty o około 25-35 punktów bazowych w porównaniu do stawek sprzed roku. Zmiana ta to solidny dowód na to, że po kilku gorszych latach, banki podjęły walkę o pozycję w szybko odbudowującym się segmencie kredytów mieszkaniowych.

Ta wzmożona konkurencja, póki co chroni przed przerzucaniem na potencjalnych kredytobiorców kosztu wyższego podatku dochodowego (CIT). Póki co bardziej efekt ten widać w postaci spadku oprocentowania depozytów, niż presji na wzrost marż kredytów mieszkaniowych - twierdzi Bartosz Turek.

Zdaniem eksperta pod znakiem zapytania pozostaje to, czy na wysokość marż kredytowych będzie miał wpływ ogłoszony w lutym wyrok TSUE w sprawie kredytów opartych o stawkę WIBOR. Jeśli zgodnie z deklaracjami banków wyrok ten faktycznie potwierdza, że nie ma podstaw do kwestionowania wskaźnika WIBOR, to teoretycznie niższe ryzyko udzielania kredytów ze zmiennym oprocentowaniem ma szanse przełożyć się w kolejnych miesiącach na spadek marż.

Wyższą zdolność kredytową zawdzięczamy też rosnącym wynagrodzeniom. Na podstawie dostępnych danych GUS można już oszacować, że średnia stawka wypłacana pracownikom przedsiębiorstw była w ubiegłym roku o około 8 proc. wyższa niż rok wcześniej. Jasnym jest przy tym, że im grubszy portfel klienta idącego do banku po kredyt, tym większa skłonność tej instytucji do proponowania wyższej kwoty długu - wyjaśnia Bartosz Turek.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Milion złotych kredytu dla polskiej rodziny

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad 1 mln zł), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej - szacuje analityk rynku nieruchomości.

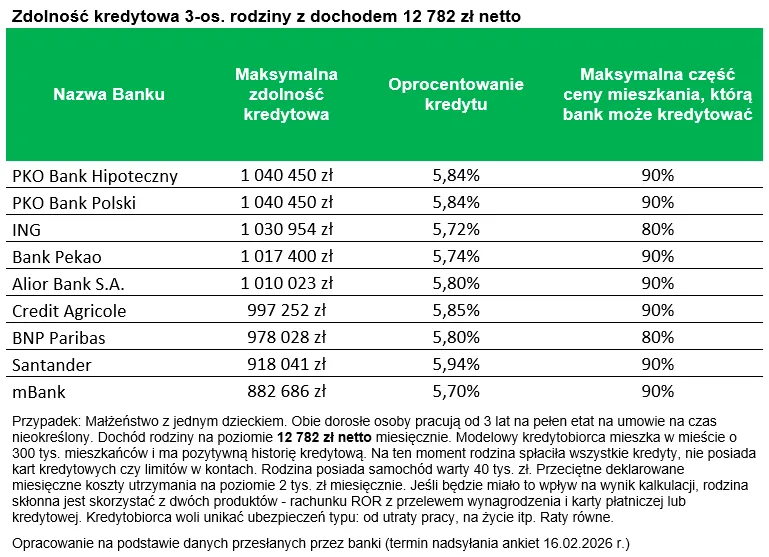

I odkreśla, że przesłane przez banki dane sugerują, że nawet instytucje szacujące zdolność kredytową najbardziej zachowawczo, deklarują możliwość pożyczenia rodzinie z naszego przykładu około 900 tys. zł. Taką ofertę przedstawiły mBank i Santander. Mało tego, w kilku instytucjach deklaracje ocierają się albo nawet przekraczają już 1 mln zł. Takie propozycje zadeklarowały BNP Paribas, Credit Agricole, Alior, Pekao, ING i PKO BP wraz ze swoim bankiem hipotecznym.

Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią hipotekę, powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych - uważa analityk rynku nieruchomości.

Według niego musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie mogą pojawić się na przykład na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Dla porządku warto jednak dodać, że przeciętna zdolność kredytowa na poziomie ponad miliona złotych, to rekord jedynie w sensie nominalnym. Panująca szczególnie w ostatnich latach inflacja spowodowała erozję siły nabywczej pieniędzy. Dość powiedzieć, że w przeciągu ostatnich 5 lat mieliśmy do czynienia ze skumulowaną inflacją na poziomie około 45 proc. - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że w efekcie, choć banki deklarują chęć pożyczenia na zakup mieszkania najwyższej kwoty w historii, to bywały już czasy, kiedy zdolność kredytowa była liczona tak liberalnie, że przy obecnym poziomie dochodów banki pozwoliłyby zadłużyć się nawet na 30 proc. więcej.