Hipoteka znów atrakcyjna. Wynajem przestaje się opłacać

Gwałtowny spadek oprocentowania kredytów poniżej 7 proc. oraz wzrost płac znacznie poprawiły zdolność kredytową Polaków. Najemcy powinni bacznie obserwować sytuację, bo według Bartosza Turka analityka rynku nieruchomości niebawem może być tak, że będą oni płacić wyższy czynsz niż wynosi miesięczna rata za kredyt.

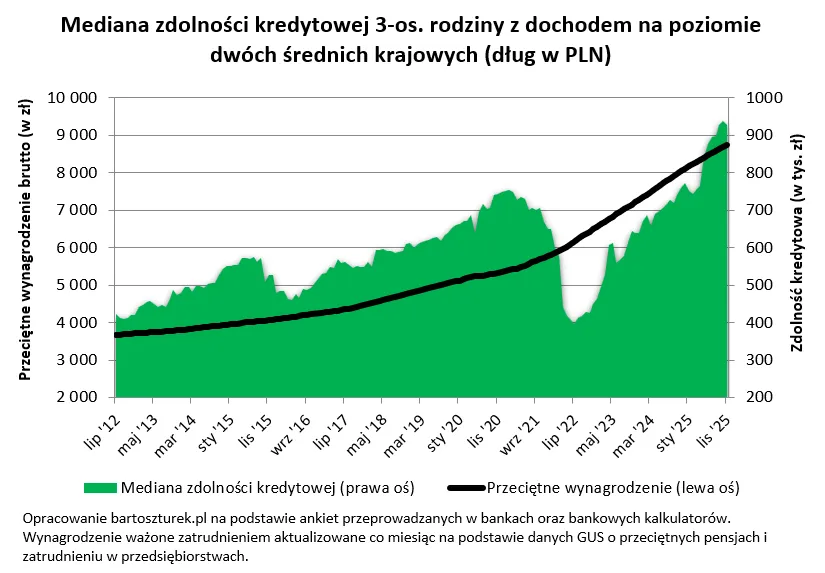

Z najnowszych deklaracji banków wynika, że 926 tys. zł to obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych. Kwota ta jest dziś o 22 proc. wyższa niż w analogicznym okresie przed rokiem.

Względem października zanotowała ona drobną korektę, co jednak jest pokłosiem zmian w grupie badanych instytucji, a nie spadku deklarowanej przez badane banki kwoty kredytu.

Oprocentowanie kredytów mieszkaniowych spadło poniżej 7 proc.

Bartosz Turek, analityk rynku nieruchomości zauważa, że łatwiejszy dostęp do kredytów ma swoje źródło w cięciach stóp procentowych wspartych solidnym wzrostem wynagrodzeń.

W efekcie dziś oprocentowanie kredytów mieszkaniowych przeważnie tylko trochę przekracza 6 proc., a pojawiają się już oferty poniżej tego ważnego poziomu. To duża zmiana, bo jeszcze na początku roku standardem były kredyty mieszkaniowe oprocentowane na 7-8 proc. - mówi Bartosz Turek, analityk rynku nieruchomości.

Jego zdaniem sytuację tę mogą bacznie obserwować najemcy, szczególnie jeśli Rada Polityki Pieniężnej zgodnie z prognozami dalej będzie cięła stopy procentowe. Wszystko dlatego, że każdy spadek oprocentowania skutkować będzie sytuacją, w której coraz więcej najemców płacić będzie wyższy czynsz, niż płaciliby odsetek za własne „M” kupione z pomocą kredytu.

Nie znaczy to jeszcze, że cała rata byłaby niższa od czynszu, bo ta oprócz odsetek składa się też z części kapitałowej, która co miesiąc obniża zadłużenie wobec banku. Aby cała rata była niższa od czynszu, niezbędnych byłoby jeszcze kilka dodatkowych cięć stóp procentowych - twierdzi Bartosz Turek.

Łatwiejszy dostęp do kredytów wzmacnia siłę nabywczą

Ekspert nieruchomości wspomina, że to wszystko dzieje się w otoczeniu rosnących płac i relatywnie stabilnych cen mieszkań. W efekcie możliwości nabywcze Polaków napędzane łatwiejszym dostępem do kredytów rosną czy raczej odbudowują się w szybkim tempie.

Choć kwota maksymalnej zdolności kredytowej jest na historycznie bardzo wysokim poziomie, to do sytuacji, w której o kredyt hipoteczny jest łatwo, jeszcze brakuje. Gdyby bowiem skorygować zdolność kredytową o inflację, to do rekordu zdolności kredytowej brakuje nam jeszcze kilkanaście procent - tłumaczy analityk rynku nieruchomości.

Jego zdaniem korygując aktualną zdolność kredytową o poziom wynagrodzeń, okazałoby się, że banki skłonne były szacować zdolność kredytową nawet o 1/3 bardziej liberalnie niż dziś – ale było to 4-5 lat temu, czyli w czasach, w których przeciętny kredyt kosztował 2-3 proc. Dziś taką stawkę trudno sobie wyobrazić.

Więcej wiadomości na temat mieszkań można przeczytać poniżej:

Trzyosobowa rodzina z dwiema średnimi krajowymi ma już medianę blisko 1 mln zł

Bartosz Turek podaje, że wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (926 tys. zł), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

Listopadowe dane sugerują, że rodzina z naszego przykładu w większości banków może liczyć na co najmniej 900 tys. zł kredytu mieszkaniowego. Taki wynik zaprezentowały Alior, Credit Agricole, BNP Paribas. Niedaleko był też Santander - wyjaśnia analityk rynku nieruchomości.

I dodaje, że ING i PKO zapytane w listopadzie o maksymalny kredyt, na który mogłaby liczyć trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych, zbliżyły się już ze swoimi deklaracjami do sumy 1 mln zł. Nawet banki kalkulujące zdolność kredytową w sposób bardziej zachowawczy i tak proponują rodzinie z omawianego przykładu pożyczenie na zakup mieszkania około 850 tys.

Aż trudno uwierzyć jaką drogę pokonaliśmy w niewiele ponad 3 lata. Warto przypomnieć, że w lipcu 2022 roku, kiedy dotknęliśmy dna hipotecznej posuchy, mediana zdolności kredytowej rodziny z omawianego przykładu wylądowała poniżej 400 tys. - podsumowuje Bartosz Turek, analityk rynku nieruchomości.