Wielki powrót niepewności w kredytach? WIBOR znów się opłaca

Kredyty hipoteczne o oprocentowaniu zmiennym oparte o WIBOR wychodzą z cienia i po raz pierwszy od kilku lat znów są tańsze niż kredyty ze stałą stopą. To wielka zmiana, która może mocno namieszać na rynku.

To 2022 r. był rokiem, który odwrócił do góry nogami zwyczaje kredytowe Polaków.

Dotąd większość kredytów hipotecznych oparta była o WIBOR, czyli nasze raty zmieniały się w ślad za zmianą stóp procentowych. A że niewiele się zmieniały przez ostatnie lata, to i mało kto słyszał w Polsce o WIBOR i zastanawiał się, co to jest.

Ale RPP zaczęła gwałtownie stopy procentowe podnosić jesienią 2021 r., a w 2022 r. byliśmy w samym środku tego cyklu. Stopa referencyjna z poziomu 1,75 proc. w grudniu 2021 r. skoczyła do 6,75 proc. we wrześniu 2022 r.

Czytaj więcej w Bizblogu o NBP

Wielka ucieczka przed WIBOR

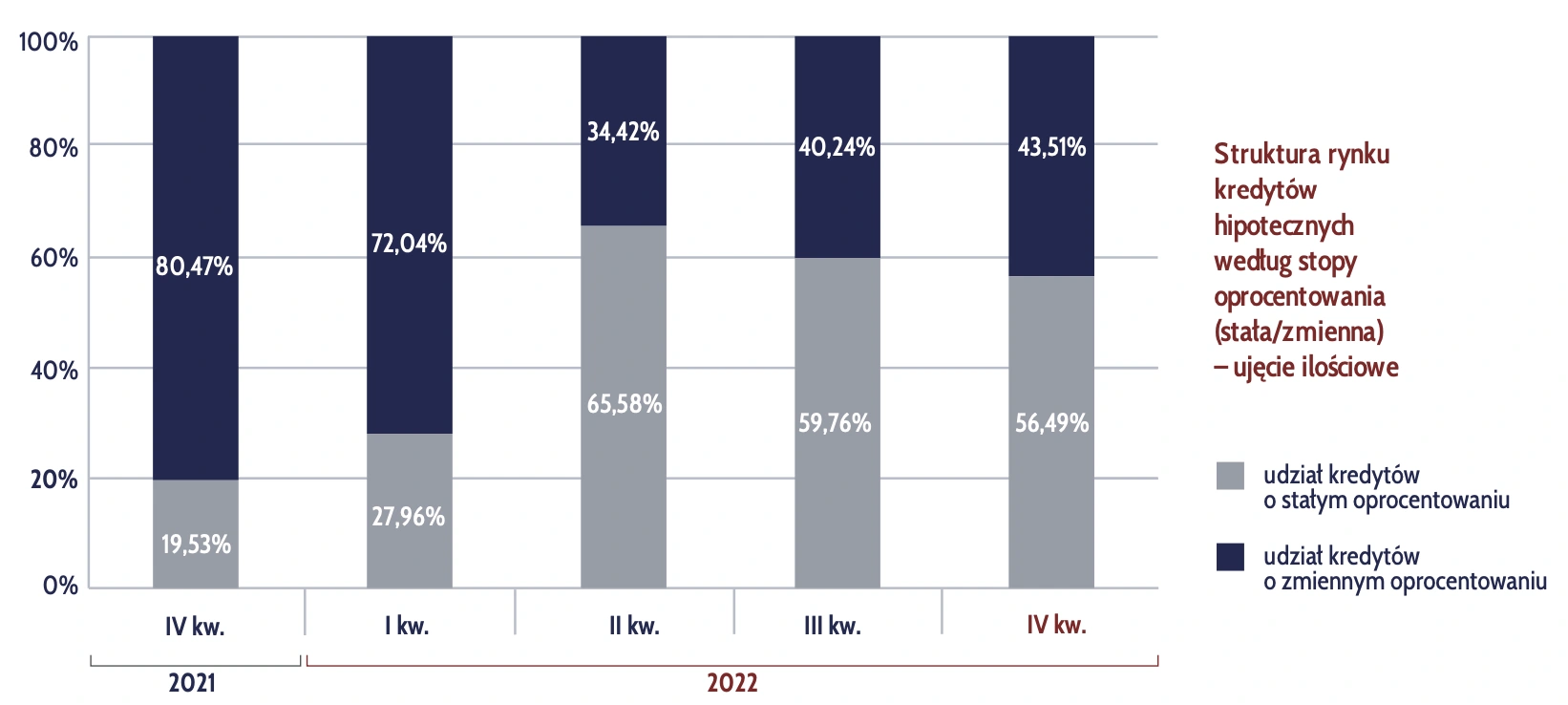

Co zrobili Polacy? Zaczęli uciekać przed ryzykiem zmiany stóp w objęcia stałego oprocentowania. Jak szybko się to stało widać doskonale na tym wykresie:

Jeszcze w IV kw. 2021 r. 1/5 sprzedawanych hipotek to były te o stałej stopie, w I kw. 2022 już prawie 1/3, a w II kw. 2022 r. nagle stały się one mainstreamem i było to ponad 65 proc.

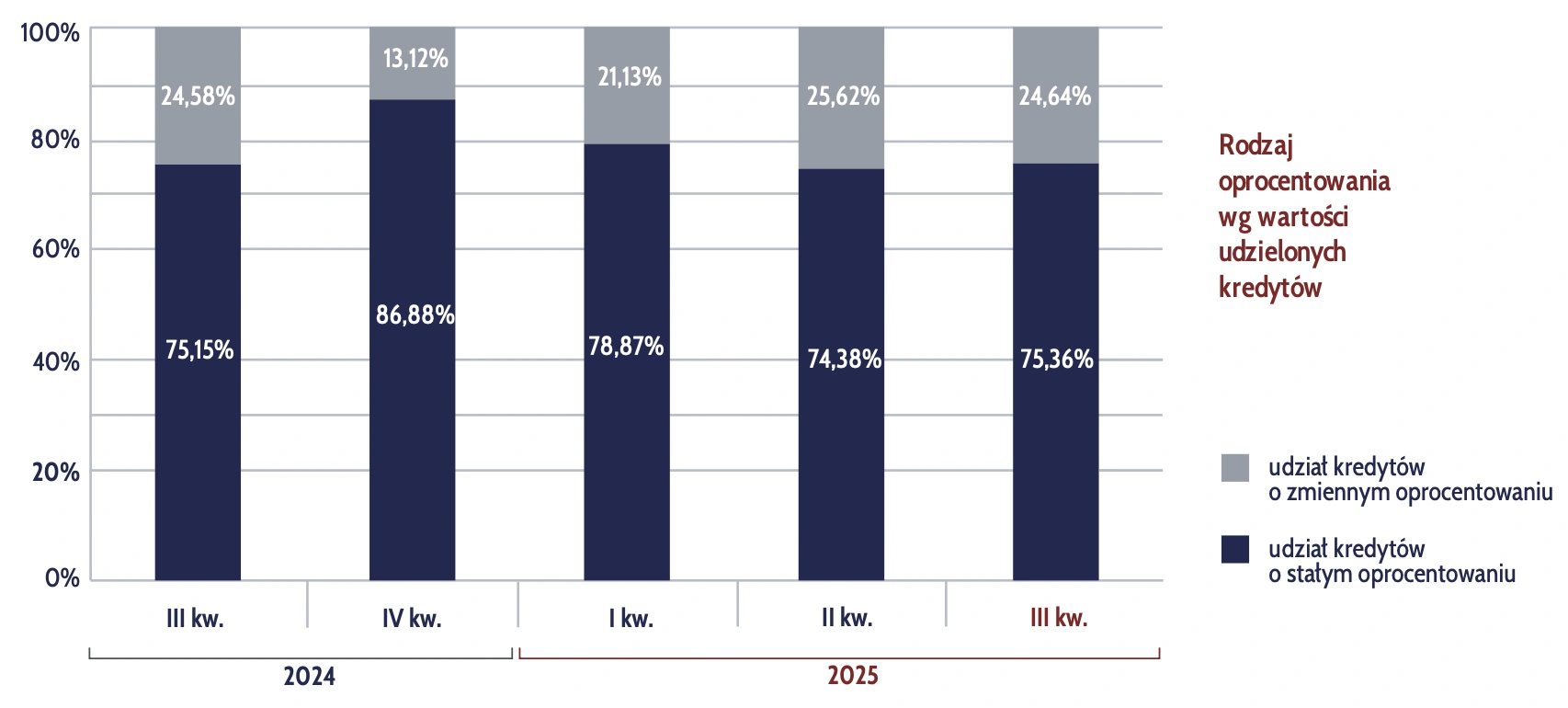

I ta dominacja stałej stopy została z nami już na kolejne lata, sięgając nawet 87 proc. w IV 2024 r.

Nic dziwnego. Co prawda w IV kw. 2024 r. wiedzieliśmy już, że dalszych podwyżek stóp nie należy się obawiać, a raczej liczyliśmy już na obniżki, ale był inny, bardzo dobry powód, żeby nadal wybierać kredyty ze stałą stopą zamiast tych ze zmienną - one po prostu były tańsze.

A skoro rata takiego samego kredytu ze stałą stopą była niższa niż ze zmienną opartą o WIBOR, to i zdolność kredytowa przy stałej stopie była większa. Rachunek ekonomiczny przemawiał więc za wybieraniem stałej stopy.

Ten rachunek tu i teraz oczywiście, a nie skali całego 30-letnego kredytu. Polacy w pewnym sensie byli wpychani w stałą stopę, a KNF na pewno się z tego cieszył, bo to większe bezpieczeństwo klientów i przewidywalność.

Ale ta kilkuletnia era właśnie się skończyła. I jest to historyczna zmiana. I w pewnym sensie test dla Polaków.

Znów pokochamy ryzyko?

Tę historyczną mijankę na rynku hipotek zauważył Bankier.pl, bo po prostu robi on co miesiąc konsumenckie zestawienia najatrakcyjniejszych kredytów hipotecznych w podziale na oprocentowanie stałe i zmienne. I okazuje się, że w styczniu 2026 r. po raz pierwszy od 2022 r. kredyty o zmiennym oprocentowaniu są znów tańsze niż te ze stałym.

Innymi słowy, za bezpieczeństwo niezmienności raty znów trzeba dopłacić, zamiast dostawać z tego tytułu zniżkę.

Jaka jest różnica? Minimalna na razie - 0,05 pkt proc. w styczniu, ale się pogłębia, bo w lutym to już 0,24 pkt. proc. I to już trend, a nie jednorazowe wysoki, bo szala w stronę zmiennego oprocentowania zaczęła się przechylać już w kwietniu 2025 r.

Wtedy jeszcze górą była stała stopa, ale wtedy właśnie różnica zaczęła maleć aż do stycznia, gdy to stopa zmienna wyszła na prowadzenie.

Czy to znaczy, że Polacy znów masowo zwrócą do WIBOR-u, czyli do niepewności i będą znów częściej wybierać zmienne oprocentowanie w hipotekach? To jest właśnie najciekawsze pytanie. I na razie nie ma na to danych.

Proporcje, jak często wybieramy kredyty ze stałą stopą, a jak ze zmienną, kupując nowy kredyt hipoteczny, pokazują raporty AMRON-SARFiN. Ostatni jest z III kw. 2025 r. Wtedy udział kredytów o stałej stopie wynosił 75 proc. całej sprzedaży hipotek. To już nieco mniej niż w poprzednich kwartałach, ale ciągle miażdżąca większość.

Czy mijanka w stałej i zmiennej stopie z początku 2026 r. znów odwróci proporcje na rynku i spowoduje wielki powrót w ramiona WIBOR? Zobaczymy to czarno na białym dopiero za kilka miesięcy. Jeśli tak, to by oznaczało, że Polacy niewiele się nauczyli podczas ostatniego rajdu stóp i KNF nie będzie zachwycona.