Koniec chudych lat dla deweloperki? Mówią, że będzie łatwiej o własne M

W 2026 roku polski rynek nieruchomości będzie wchodził w fazę wyraźnego ożywienia. Wciąż spadające koszty kredytów oraz rosnące pensje sprawiają, że zakup własnego mieszkania stanie się coraz łatwiejszy i bardziej opłacalny niż długoterminowy najem.

Kolejne cięcia stóp procentowych wyznaczały w ostatnich miesiącach rytm ożywienia w mieszkaniówce. W kolejnych miesiącach czekamy na akordy, które zwieńczą ten utwór. Jeśli bowiem sprawdzą się dziś formułowane prognozy, to podstawowa stopa procentowa spaść może w 2026 roku o kolejne 50, 75 lub nawet 100 punktów bazowych.

Jeśli tak się stanie, to docelowo stopa referencyjna wynieść może około 3 - 3,5 proc. Warto więc przypomnieć, że 2025 rok zaczynaliśmy z podstawową stopą procentową na poziomie 5,75 proc.

Łagodzenie polityki monetarnej i większa dostępność hipotek

Bartosz Turek, analityk rynku nieruchomości uważa, że każda kolejna decyzja RPP oznaczać może bardzo poważne zmiany w popycie na mieszkania. Będą one wpływać na możliwości nabywcze w bardzo konkretny sposób.

Dla niego jasne jest, że im niższe oprocentowanie, tym wyższa będzie zdolność kredytowa. Tym samym każda obniżka stóp procentowych oznacza, że przybywa rodaków zyskujących możliwość zakupu własnego „M”. To jednak nie wszystko.

Bardzo prawdopodobne, że w 2026 roku znowu zaczniemy wracać do sytuacji, w której zakup na kredyt okazywać się będzie tańszym rozwiązaniem niż najem. A gdyby tego było mało, to już dziś oprocentowanie depozytów jest często tak niskie, że coraz częściej skłania do poszukiwania alternatywnych sposobów lokowania kapitału - mówi Bartosz Turek, analityk rynku nieruchomości.

W jego ocenie każda kolejna obniżka oprocentowania może ten stan wzmagać. Jest to o tyle ważne, że zgodnie z danymi NBP Polacy trzymają obecnie w bankach trudną do wyobrażenia kwotę ponad 1,4 bln zł (innymi słowy ponad tysiąc czterysta mld).

Co więcej, łagodzenie polityki monetarnej wpływa na koniunkturę na rynku mieszkaniowym nie tylko tu i teraz, ale też determinuje wynik gry popytu i podaży w perspektywie lat. Pierwszymi efektami niższego kosztu pieniądza jest oczywiście wzrost popytu na kredyty.

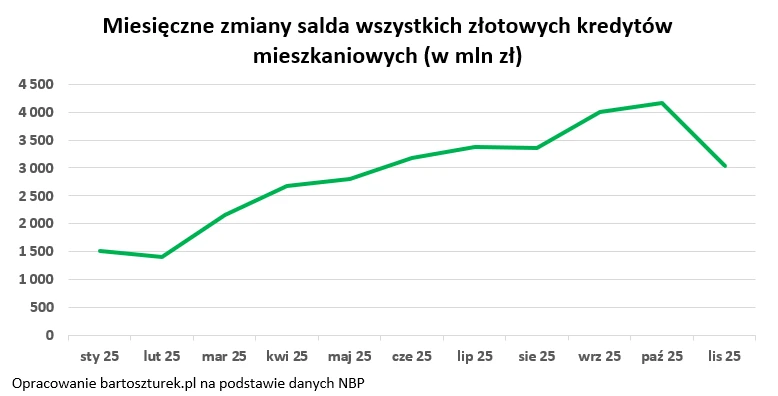

Te efekty obserwujemy już od miesięcy w postaci wzrostu liczby osób składających wnioski kredytowe czy rekordowej wartości sprzedaży hipotek. To przekłada się na coraz szybszy przyrost salda zadłużenia hipotecznego - twierdzi Bartosz Turek.

Szczególnie te ostatnie dane pokazują, że na wzrost popytu na kredyty mieszkaniowe wpływa większa skłonności do zaciągania nowych hipotek. Wzmożona chęć do zamiany (refinansowania) drogich kredytów zaciąganych w latach 2022-23 na nowe, to tylko część obserwowanego ożywienia.

Już dotychczasowe cięcia stóp procentowych spowodowały skokową poprawę w dostępności kredytowej. Potwierdza to wzrost zdolności kredytowej przykładowej trzyosobowej rodziny, która o ile dysponowała dobrą sytuacją kredytową, dochodami na poziomie dwóch średnich krajowych i nie miała innych zobowiązań, to w grudniu na zakup mieszkania mogła pożyczyć ponad 960 tys. zł. To o 1/4 więcej niż rok wcześniej - komentuje analityk rynku nieruchomości.

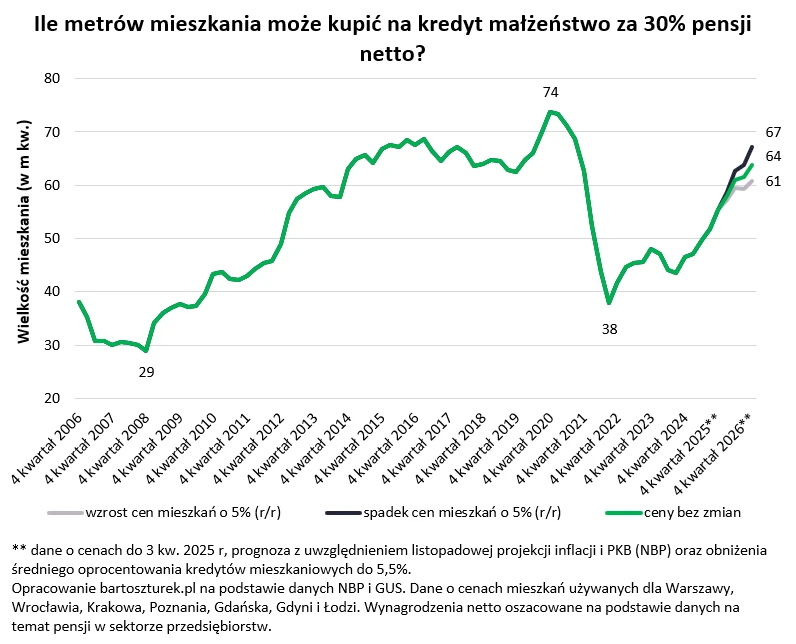

Jeszcze bardziej namacalny według eksperta jest jednak przykład pary, która dysponowałaby dwiema średnimi krajowymi i odpowiednim wkładem własnym. Takie dwie osoby idąc dziś po kredyt, mogłyby kupić mieszkanie w dużym mieście o powierzchni około 55 mkw. Założenie jest takie, aby dług z 20 proc. wkładem własnym zaciągnąć na 25 lat, a na ratę wydawać 30 proc. pensji netto.

O tym, jak diametralną zmianę obserwujemy, może świadczyć fakt, że przy zachowaniu tych samych założeń w 2022 roku, w którym kredyty były relatywnie drogie i trudno dostępne możliwości nabywcze takiej pary można oszacować na zaledwie 38 mkw. Teraz wydając na ratę 30 proc. pensji, można kupić mieszkanie większe o prawie połowę - wspomina Bartosz Turek.

Na horyzoncie widać wyraźny wzrost liczby transakcji

Możemy przy tym pójść o krok dalej i zastanowić się jak te możliwości nabywcze mogą zmieniać się w 2026 roku. Tu kluczowe są trzy czynniki: oprocentowanie kredytów, poziom wynagrodzeń i ceny mieszkań. Zgodnie z notowaniami kontraktów terminowych na WIBOR, podstawowa stopa procentowa może zostać w bieżącym roku obniżona o 0,75 pkt proc. - wyjaśnia Turek.

Oczywiście w jego ocenie jest to mniej więcej środek przedziału prognoz formułowanych przez zespoły analityczne banków w Polsce. Nie zmienia to jednak faktu, że dopiero przyszłość pokaże na ile realistyczne okażą się te przewidywania.

W swojej ostatniej projekcji NBP sugerował ponadto, że wynagrodzenia mają rosnąć co prawda coraz wolniej, ale i tak w tempie 5-7 proc. w skali roku. Już uwzględnienie tych zmian przy stabilnych cenach mieszkań oznacza, że możliwości nabywcze wspomnianej pary, która chciałaby kupić mieszkanie w dużym mieście, mogą w bieżącym roku wzrosnąć o około 15 proc. do 64 mkw. To nie tylko o około 8 mkw. więcej niż pod koniec 2025 roku, ale też byłby to bardzo wysoki wynik na tle historycznych danych.

Tak wyraźna poprawa dostępności kredytowej mieszkań nie powinna pozostać bez wpływu na liczbę zawieranych transakcji, szczególnie że lata 2022-24 raczej nie sprzyjały zakupom. Po takich trzech chudszych latach powinniśmy mieć dziś do czynienia ze sporym zakumulowanym popytem odroczonym - tłumaczy ekspert od nieruchomości.

Analiza eksperta wskazuje, że powody wspomnianej akumulacji były różne - trudno dostępne kredyty (w latach 2022-23), konkurencja ze strony beneficjentów najhojniejszego programu dopłat do kredytów (2 połowa 2023 roku) lub przebrana oferta mieszkań na sprzedaż (przez dużą część 2024 roku).

Przy tym kalkulacje te i tak są zachowawcze i pomijają fakt, że banki mogą pokusić się o redukcję marż kredytowych. Obliczenia zakładają raczej, że oprocentowanie kredytów spadać będzie wolniej, niż wynika z prognozowanych zmian poziomu stóp procentowych. Dominuje bowiem oczekiwanie, że banki zdecydują się przerzucić na kredytobiorców część kosztów nałożonego na nie wyższego podatku dochodowego (CIT). Wbrew pozorom nie musimy mieć tu pełnego automatyzmu - przewiduje Bartosz Turek.

Według niego trzeba mieć bowiem świadomość, że po kilku latach hipotecznej posuchy banki chętnie sprzedają nowe kredyty mieszkaniowe. Sprzyja to konkurencji o udział w szybko rosnącym segmencie hipotecznym. To podnosi presję na marże.

Ekspert twierdzi też, że nie możemy również zapomnieć o planowanym od 2027 roku obniżaniu podatku bankowego oraz fakcie, że znacznie łatwiej wyższe koszty podatkowe przerzucić raczej na oszczędzających niż kredytobiorców.

Do tego mamy jeszcze pomysł wprowadzenia modelowej umowy kredytowej, której efektem może być ograniczenie ryzyka udzielania kredytów mieszkaniowych. Banki deklarują, że o ile wzorzec taki wprowadzony zostanie w formie rozporządzenia lub ustawy, to zbuduje to przestrzeń do obniżenia marż - prognozuje analityk rynku nieruchomości.

I dodaje, że prace nad modelową umową trwają jednak długo i nie ma pewności czy idea ta zostanie urzeczywistniona, a tym bardziej czy rozwiązanie to przyjmie formułę najbardziej oczekiwaną przez banki.

W jego ocenie, jeśli jednak cięcia stóp procentowych okażą się głębsze, konkurencja pomiędzy bankami bardziej zaciekła, a zmiany legislacyjne odpowiednio sprzyjające, to oczywiście każdy dodatkowy spadek oprocentowania kredytów mieszkaniowych powinien przekładać się na większą (niż wspomniane 15 proc.) skalę ożywienia popytu na kredyty mieszkaniowe.

Czy czeka nas wzrost kosztów budowy, a co za tym idzie wzrost cen mieszkań i działek

Z analizy eksperta dowiadujemy się, że negatywnie na możliwy do kupienia metraż wpływać mogą oczywiście same ceny nieruchomości. Te w 2025 roku pozostawały w miarę stabilne, ale jeśli ożywienie popytu ma się w kolejnych miesiącach nie tylko utrzymać, ale też wzmagać, to sytuacja ta może się zmienić.

W najbardziej prawdopodobnym scenariuszu możemy spodziewać się, że pod koniec 2026 roku za mieszkania trzeba będzie płacić o kilka procent (nawet 5-10 proc.) więcej niż rok wcześniej. Sprzyjać mogą temu już zapoczątkowane w 2025 roku cięcia stóp procentowych. To ich efektem są już dane sugerujące wzrost sprzedaży mieszkań - przepowiada Bartosz Turek.

Przy ograniczonej wciąż skłonności do rozpoczynania nowych inwestycji i dużym popycie odroczonym na naszych oczach znika więc problem nadpodaży na kolejnych rynkach mieszkaniowych. Jeśli sprawy pójdą dalej, to naturalnym kolejnym krokiem jest powrót cen mieszkań na ścieżkę wzrostową. Niemniej, nawet jeśli do tych podwyżek by doszło, to pod koniec bieżącego roku wspomniana para powinna mieć możliwość zakupu większego mieszkania niż 12 miesięcy wcześniej.

W 2026 roku do podnoszenia cen mieszkań skłaniać mogą deweloperów również rosnące koszty. Ostatnie miesiące obchodziły się z nimi pod tym względem bardzo łagodnie. Jeśli jednak zgodnie z prognozami czeka nas ożywienie inwestycji publicznych (wydatkowanie środków z KPO, inwestycje infrastrukturalne), to bardzo prawdopodobnym scenariuszem powinien być co najmniej wzrost stawek za robociznę - szacuje ekspert rynku nieruchomości.

W tym kontekście ekspert zauważa, że w przypadku cen materiałów budowlanych wciąż mamy szansę na w miarę spokojny rok, o ile nie czeka nas wzrost cen energii, surowców, przerwanie łańcuchów dostaw czy wyraźne ożywienie inwestycyjne na świecie.

Po stronie kosztów nie sposób nie wspomnieć jednak o rodzimych zmianach legislacyjnych. Sama tzw. ustawa schronowa może podnieść koszty budowy nowych mieszkań o kilka procent. Kosmetycznie w górę koszty podnieść mogą też lokalne regulacje każące deweloperom płacić wyższy podatek za niesprzedane mieszkania.

Ważnym czynnikiem podnoszącym w 2026 roku koszty może być zamieszanie wywołane nowelizacją planowania przestrzennego. Wprowadzenie planów ogólnych i wynikające z tego ograniczenia w wydawaniu decyzji o warunkach zabudowy (tzw. WZ-tek) mogą ograniczyć podaż działek przeznaczonych pod budownictwo wielorodzinne. Jeśli parceli, które można zabudować blokami ubędzie, to w oczywisty sposób ich ceny mogą tym bardziej pójść w górę, co nie pozostanie bez wpływu na finalną cenę metra kwadratowego mieszkania - mówi Bartosz Turek.

Zmiany te mogą okazać się tym bardziej dynamiczne, że równolegle mamy do czynienia z ożywieniem popytu na mieszkania, które nie tylko może się w kolejnych miesiącach utrzymać, ale też przybrać na sile. Dla części firm deweloperskich może to być ostatni dzwonek na uzupełnienie banków ziemi.

Wiosenne ożywienie budownictwa mieszkaniowego

Jeśli skala popytu na mieszkania nie tylko się utrzyma, ale też w 2026 roku wzrośnie, to mamy szanse na wzrost aktywności budowlanej deweloperów. W normalnych warunkach takiego ożywienia moglibyśmy spodziewać się w perspektywie 2-3 kwartałów od pierwszych symptomów ożywienia popytu, czyli mniej więcej na wiosnę.

Tym razem jednak na drodze do realizacji takiego scenariusza może stanąć bardzo duża podaż. Na 7 największych rynkach deweloperzy mają bowiem do sprzedania ponad 62 tys. mieszkań – sugeruje grudniowe podsumowanie przygotowane przez Otodom Analytics - informuje Bartosz Turek.

Według eksperta na tle historycznych danych jest to wynik rekordowy. Nie zmienia to jednak faktu, że jesteśmy świadkami ożywienia popytu na mieszkania po okresie około trzech lat kumulowania się popytu. To dlatego postępująca w ostatnich miesiącach poprawa koniunktury powoduje, że na największych rynkach szybko ustępuje problem nadpodaży mieszkań.

Przecież jeszcze w połowie 2025 roku z problemem takim borykało się co najmniej 5 rynków na 7 największych monitorowanych przez Otodom Analytics. Najnowsze dane tej firmy sugerują, że miast, w których liczba mieszkań jest na tyle duża, że kupujący mogą przebierać jak w ulęgałkach (oferta odpowiadająca ponad 5-6 kwartałom sprzedaży) stopniała z 5 do 2 - zauważa Bartosz Turek.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Co będzie bardziej opłacalne najem czy zakup mieszkania

Bartosz Turek podpowiada, że wspomniany wzrost popytu ze strony kredytobiorców to jednak tylko jeden z kanałów, przez które poziom stóp procentowych oddziałuje na skalę popytu na mieszkania. Nie sposób nie wspomnieć tu o sytuacji dotychczasowych najemców. Ci w latach 2022-2024 z co najmniej dwóch powodów nie zamieniali najmu na własność.

Po pierwsze nie mogli, bo drogie kredyty i wysokie wymagania stawiane przed potencjalnymi kredytobiorcami powodowały, że wielu najemców po prostu nie mogło liczyć na hipotekę. Potem gdy sytuacja zaczęła się normalizować, głównym problemem była wysokość raty. Ta często była wyższa niż czynsz najmu za podobne lokum - komentuje Bartosz Turek.

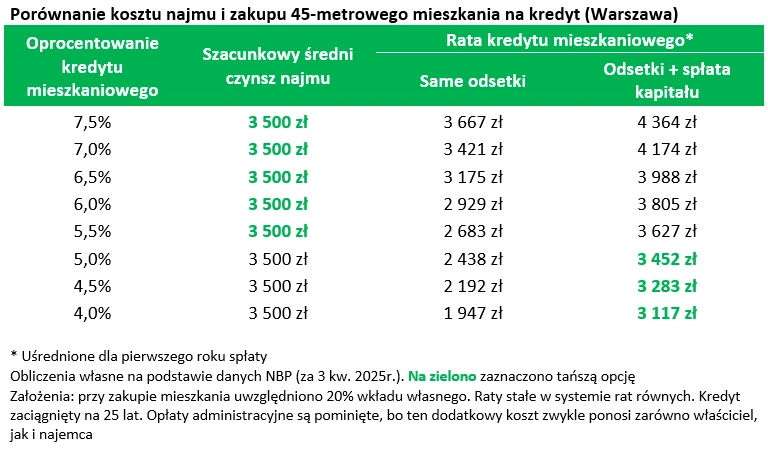

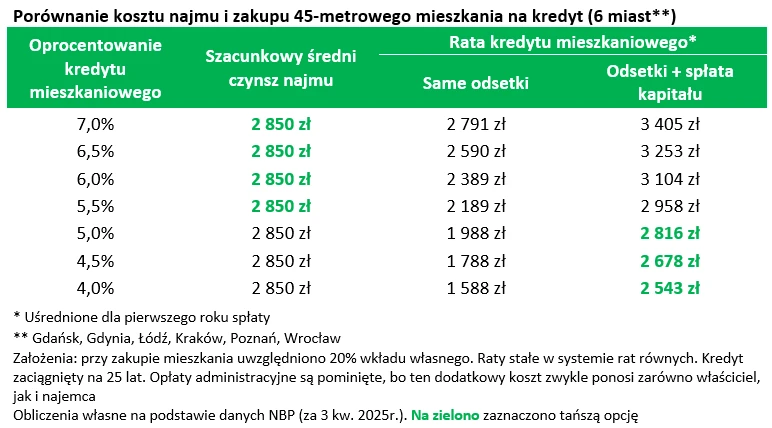

Zdaniem eksperta przy tym w ujęciu księgowym, aby poprawnie porównać wysokość raty i koszt kredytu mieszkaniowego należałoby patrzeć nie na całą ratę, a tylko na same odsetki od kredytu. To one stanowią faktyczny koszt zakupu na kredyt. Reszta raty, czyli część, która spłaca pożyczony kapitał, obniża zadłużenie wobec banku, czyli buduje majątek.

Dane na temat poziomu czynszów i wysokości rat związanych z zakupem dwupokojowych mieszkań w dużych polskich miastach sugerują, że nawet przy oprocentowaniu kredytów na poziomie około 7 proc. czynsze najmu powinny być wyższe niż odsetki od kredytu zaciągniętego na zakup mieszkania. Nawet uwzględniając fakt, że właściciel ponosi wyższe koszty niż najemca (koszty transakcyjne, remonty, wyposażenie mieszkania), to ta granica, przy której odsetki od kredytu są niższe, niż czynsz najmu przesunąć można mniej więcej do poziomu 6 proc.

Już dziś jednak większość banków kusi potencjalnych nabywców oprocentowaniem niższym niż 6 proc., a pojawiają się już pierwsze limitowane oferty, w przypadku których stawka bliżej jest 5 proc. niż 6 proc. Większość osób porównuje jednak koszt najmu i zakupu nie okiem księgowego, ale po prostu porównują wysokość raty i czynszu najmu - tłumaczy Turek.

Dla takiego porównania w jego ocenie często kluczowy jest spadek oprocentowania kredytów w okolice 5 proc. Przy tym poziomie przeciętne mieszkanie na wynajem jest rozwiązaniem droższym niż zakup na kredyt i to przy uwzględnieniu nie tylko odsetek, które są wynagrodzeniem banku za pożyczenie nam pieniędzy na zakup własnego mieszkania, ale też spłaty kapitału, której zadaniem jest obniżenie zadłużenia wobec banku.

Przy tym szacunki te zakładają zaciągnięcie kredytu z 20-proc. wkładem własnym. Oznacza to nie tylko konieczność posiadania tzw. zdolności kredytowej, ale też zgromadzenie co najmniej kilkudziesięciu, jeśli nie ponad 100 tys. zł oszczędności potrzebnych do przeprowadzenia transakcji i wpłaty wymaganego przez banki wkładu własnego - stwierdza ekspert.

Wpływ oprocentowania na popyt inwestycyjny i wzrost walki o portfel najemcy

Wzrost popytu ze strony dotychczasowych najemców, którzy coraz częściej będą płacić za cudze lokum więcej niż za swoje to jednak nie wszystko.

Równolegle cięcia stóp procentowych powodują bowiem drastyczny spadek oprocentowania bankowych depozytów. Koszt wspomnianego wcześniej wyższego podatku dochodowego (CIT) nałożonego na banki również najłatwiej przerzucić będzie można właśnie na oszczędzających poprzez obniżenie oprocentowania depozytów - wyjaśnia Bartosz Turek.

Analiza przedstawiona przez eksperta pokazuje, że już dziś przeciętna zakładana na rok lokata oprocentowana jest na około 3 proc. Jest to bardzo ważny poziom, bo dostępne dane banku centralnego sugerują, że poniżej tej bariery zwykła wzrastać skłonność do zakupu mieszkań na wynajem.

Powód jest prosty, jeśli na lokacie można zarobić 2-3 proc., a z wynajmu czerpać zyski odpowiadające około 5 proc. wartości kupowanego mieszkania, to zaczyna to uzasadniać podejmowane ryzyko. Jak jeszcze potencjalni inwestorzy przestaną obawiać się obniżek cen mieszkań lub tym bardziej dostrzegą perspektywę wyższych wycen w przyszłości, to w ich sercach plusy wynikające z posiadania mieszkania na wynajem z nawiązką zaczną przysłaniać minusy wynikające z zajmowania się taką działalnością.

Jest to tym bardziej ważne, że na bankowych rachunkach i lokatach Polacy trzymają trudną do wyobrażenia kwotę ponad 1,4 bln zł. To mniej więcej tyle ile warte są w sumie wszystkie mieszkania w Warszawie, Wrocławiu, Poznaniu i Trójmieście - wyjaśnia Turek.

Liczby, twarde kalkulacje i zwykła opłacalność zakupu mieszkań na wynajem to jednak nie wszystko. Skłonność do zakupu mieszkań na wynajem studzić mogą pomysły części polityków, aby dodatkowo opodatkować osoby posiadające mieszkania.

Z drugiej jednak strony w obecnym parlamencie idee takie mają niewielkie szanse na zdobycie większości. Prezydent również szedł do wyborów ze sztandarem braku zgody na podatek katastralny. Do tego wdrożenie nowego podatku wymaga sporo pracy i stworzenia całego systemu jego naliczania i poboru.

W opinii eksperta pozostaje jeszcze kwestia niezadowolenia społecznego, jakie wywołałoby wprowadzenie kolejnego podatku naliczanego od majątku, przy którego zakupie należało zapłacić podatek, a którego zakup przeważnie odbywał się również z pomocą już opodatkowanego dochodu.

Twierdzi też, że nie chodzi tu już tylko o samych właścicieli, którzy podatek katastralny musieliby płacić. Nie wykluczone jest przecież, że częściowo koszt ten zostałby przerzucony na najemców, którzy już dziś wydają relatywnie dużą część swojego budżetu domowego na opłacenie dachu nad głową.

Skoro już o najemcach mowa, to rok 2026 może dla nich przynieść garść pozytywnych zmian. Jeśli bowiem część z nich odzyskawszy zdolność kredytową, zdecyduje się na własne „M”, to wyprowadzą się na swoje. Jest to jeden ze strumieni, który może stymulować wzrost oferty lokali na wynajem - zauważa Bartosz Turek.

Ekspert wspomina też o drugim strumieniu, który wynikać może z faktu, że w 2026 roku na rynek znowu wracać mogą inwestorzy, którzy na wynajmie będą chcieli zarobić więcej niż na bankowych depozytach. Oznaczać to powinno większą ofertę i większą konkurencję o względy najemców.

Nie powinno więc ulegać wątpliwości, że oczekiwane w kolejnych miesiącach niskie bezrobocie, realny wzrost wynagrodzeń i dalsze cięcia stóp procentowych w 2026 roku to dla rynku mieszkaniowego bardzo pozytywna perspektywa. Zmiany te powinny przełożyć się na wzrost popytu również ze strony tych grup nabywców, które do tej pory pozostawały mniej aktywne (dotychczasowi najemcy czy inwestorzy) - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że z dzisiejszej perspektywy wydaje się, że o skali ożywienia zdecyduje to, czy i jak bardzo stopy procentowe będą dalej obniżane. Dużym znakiem zapytania pozostaje jednak ryzyko geopolityczne, które może wpływać nie tylko na skłonność do podejmowania ryzyka, ale też może wpływać na koszt pieniądza i inflację.