Ile zysków wyprowadzają z Polski niemieckie firmy?

Zagraniczne firmy zostawiają w Polsce 46 proc. wypracowanych tu zysków, a niemieckie 57 proc. Najnowszy raport firmy doradczej Grant Thornton obala mit o zagranicznych firmach transferujących całe swoje zyski z Polski za granicę.

Zagraniczni inwestorzy pozostawili w Polsce i ponownie zainwestowali tu 114 mld zł, czyli prawie połowę całego wypracowanego w latach 2016-2018 zysku. Tendencja do reinwestycji na polskim podwórku rośnie - kilka lat wcześniej było to zaledwie 41 mld zł.

Czy może być jeszcze lepiej? Owszem. Dzięki tzw. estońskiemu CIT-owi możliwy jest dalszy wzrost reinwestycji, o ile tylko polskie przepisy w przyszłości obejmą zagraniczne firmy.

Obecność obcego kapitału w naszym kraju w formie reinwestycji jest widoczna przede wszystkim ze strony niemieckich firm, które w zaledwie dwa lata pozostawiły w polskich spółkach ponad 28 mld zł - ok. 57 proc. tego, co w tym czasie wypracowały. Portugalskie reinwestowały u nas ponad 85 proc. zysków.

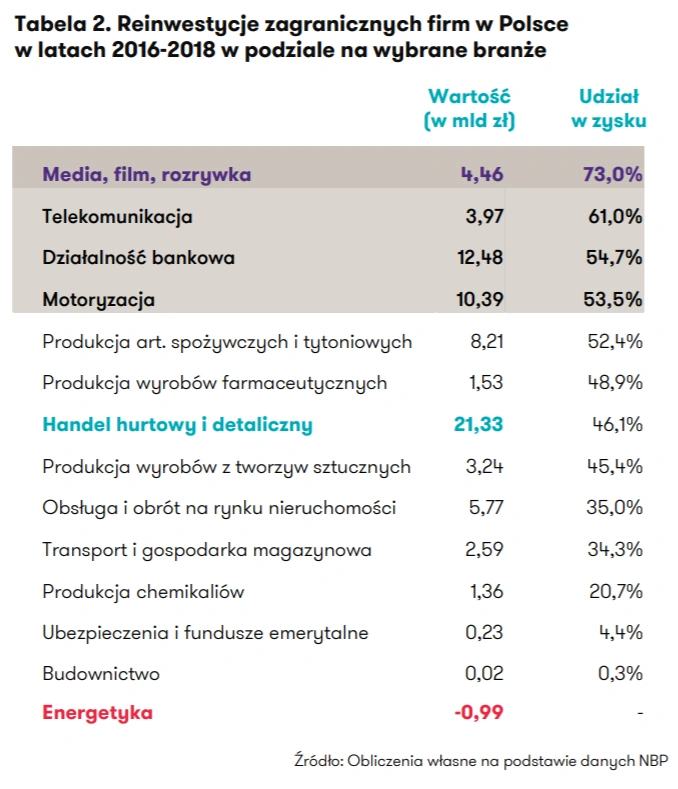

Największe reinwestycje ze strony zagranicznych firm mają miejsce w branży rozrywkowej i mediach, gdzie sięgają 73 proc. zysków. W nieco w mniejszym stopniu decydują się to zagraniczni właściciele spółek telekomunikacyjnych, bankowych i motoryzacyjnych. Jest to odpowiednio 61 proc., 54 proc. oraz 53 proc.

Jeśli spojrzy się na realną ilość płynących do nas pieniędzy, to najwięcej przybywa ich dzięki handlowi hurtowemu i detalicznemu - 21 mld zł.

Estoński CIT dla wszystkich spółek, nie tylko polskich

Co prawda, te liczby robią wrażenie, aczkolwiek mogłyby być jeszcze większe za sprawą estońskiego CIT-u.

Grant Thornton widzi w takim rozwiązaniu szanse na niebotyczne korzyści - polskie prawo jednak wyklucza zagraniczne spółki z korzystania z tej metody podatkowej. Bez tego koło nosa być może przejdą Polsce kolejne miliardy z zagranicznego kapitału.