Czy frankowicze mogą zyskać jeszcze więcej na procesach z bankami niż się spodziewali?

Dużo wskazuje na to, że frankowicze mogą zyskać nie tylko na unieważnieniu umowy kredytowej i uwolnić się od długu, ale także znacząco “zarobić” na odsetkach za zwłokę!

Aktualna sytuacja związana z linią orzeczniczą w sądach powszechnych może sprawić, że frankowicz, który pozwie bank może zyskać na tym krocie. Istotnym jest, aby jak najszybciej przystąpić do postępowania sądowego przeciwko bankowi celem unieważnienia umowy kredytowej.

Obecnie linia orzecznicza jest już ujednolicona i stabilna dając niemal 100 proc. pewność unieważnienia Naszej umowy kredytowej.

Częściej, nawet bez konieczności wizyty w sądzie, za sprawą powszechnie już znanych rozpraw online, wprowadzonych nowymi przepisami w związku z zeszłoroczną pandemią.

Dlaczego ważne jest podjęcie szybkich działań?

Obecnie olbrzymia część kredytobiorców, którzy zaciągnęli kredyty w złotówkach ma coraz większe trudności z ich spłatą w związku z drastycznie rosnącymi stopami procentowymi. Niektórym kredytobiorcom raty w złotówkach wzrosły już ponad dwukrotnie.

Dodatkowo inflacja i wzrost cen sprawiają, że każdy z Nas ma coraz mniej wolnych środków na obsługę kredytów. To sprawiło, że już w chwili obecnej rusza kolejna fala pozwów do Sądów, tym razem tzw. złotówkowiczów. Jeśli nabierze ona rozpędu to czas oczekiwania na rozpatrzenie naszej sprawy w sądzie z obecnych 3-4 lat wzrośnie do 7-8 lat, aby uzyskać prawomocne orzeczenie.

Dlatego jeśli posiadasz kredyt w CHF i chciałbyś się od niego uwolnić i uzyskać dodatkowe środki finansowe ze zwrotu od banku nie czekając 10 lat to lepiej pośpiesz się z decyzją zanim kilkaset tysięcy złotówkowiczów ruszy do sądów walczyć o swoje prawa.

Czytaj też: Frankowicze składają pozwy sądowe. Radzimy, jak wybrać dobrą kancelarię prawną

Sytuacja, w której będziemy mieli do czynienia z wysoką inflacją może potrwać lata

Obecnie ekonomiści podkreślają, że sytuacja, w której będziemy mieli do czynienia z wysoką inflacją może potrwać lata. A wysokiej inflacji zawsze towarzyszą wysokie stopy procentowe, które są jednym z elementów do obliczania odsetek kredytowych.

Ostatnie odczyty inflacji producentów PPI znowu były wyższe od oczekiwań i wyniosły 23 proc. Skoro producenci wytwarzają dobra i usługi o 23 proc. drożej to wkrótce inflacja konsumencka również będzie rosła. To wszystko wpłynie na dalszy wzrost stóp procentowych i kolejny wzrost rat kredytów złotówkowych.

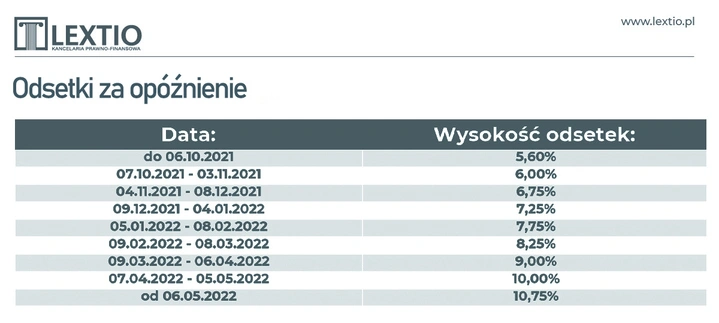

Wracając jednak do meritum sprawy, czyli kredytów frankowych i tzw. odsetek za opóźnienie, które w chwili publikacji tego artykułu wynoszą 10,75 proc. a w najbliższych tygodniach będą jeszcze wyższe warto wspomnieć o możliwości jaka powstała dla kredytobiorców, którzy planują dochodzić swoich roszczeń na drodze sądowej.

Co to jest Teoria Dwóch Kondykcji?

Na początek jednak wyjaśnijmy jaką sądy stosują metodologię ustalania kwoty sporu w tzw. postępowaniu frankowym. Istnieją dwa poglądy, pierwszy to teoria Salda, wnioskujemy wówczas tylko o wysokość nadpłaconej kwoty kredytu powyżej wartości otrzymanego kredytu.

Druga i obecnie najczęściej stosowana, to Teoria Dwóch Kondykcji – sprowadza się ona w skrócie do żądania przez każdą ze stron umowy kredytu zwrotu całości przekazanych środków drugiej strony. W praktyce oznacza to, że sumujemy wszystkie nasze wpłaty do banku od dnia otrzymania kredytu.

Dzięki temu pozywamy bank o kwotę rzędu kilkuset tysięcy złotych wraz z prawem do żądania odsetek za opóźnienie od całej tej kwoty za cały okres trwania postępowania sądowego. Dla zobrazowania to tak jakbyśmy mieli dzisiaj w banku lokatę na 200-300 tysięcy złotych z oprocentowaniem 10,75 proc. i perspektywą dalszego wzrostu oprocentowania na okres trwania postępowania.

Myślę, każdy z nas z takiej lokaty byłby zadowolony, a uzyskane korzyści mogłyby Nam zwrócić chociażby zwiększone koszty życia spowodowane szalejącą inflacją.

Ponadto mając na uwadze średnią długość procesu, która wynosi obecnie 3-4 lata, suma odsetek od dnia wniesienia powództwa może przerosnąć początkowe oczekiwania zarówno Kredytobiorców jak i pozywanych banków.

Oczywiście zakładając, że oprocentowanie przez lata trwania Naszego procesu sądowego utrzyma się na zbliżonym średnim poziomie do obecnego a bądźmy szczerzy, w ciągu najbliższych 2-3 lat na znaczący spadek stóp procentowych nie możemy liczyć.

Sądy w Warszawie przeżywają obecnie prawdziwe oblężenie

Aby lepiej zobrazować sytuację, przy założeniu kwoty sporu na poziomie 200 tys. zł i okresie trwania postępowania sięgającego 4 lat, kwota odsetek należnych, a tym samym dodatkowej korzyści, może wynieść ok. 80 tys. złotych. Wobec tego paradoksalnie im dłużej postępowanie będzie trwało przed Sądem tym lepiej!

Czytaj także: Koszty zastępstwa procesowego. Jakie stawki obowiązują w 2023 roku?

Być może dlatego Sądy w Warszawie przeżywają obecnie prawdziwe oblężenie, jeśli chodzi o złożone nowe pozwy. Wpływ na tą sytuację być może ma nie tylko stabilna linia orzecznicza tamtejszych Sądów i na pewno zdobyte już doświadczenie w tematyce kredytów walutowych przez sędziów, ale również przewidywana przez Kredytobiorców długość procesu, która finalnie będzie miała wpływ na uzyskaną kwotę zasądzonych odsetek.

Ważne dla osób, które podpisały umowę kredytową we franku szwajcarskim na okres 25-30 lat

A jak wysokie stopy procentowe wpływają na sytuację frankowiczów którzy zdecydują się podpisać ugodę a jednocześnie nadal będą spłacać kredyt?

Jeśli frankowicz podpisze ugodę, to obecna sytuacja działa na Jego niekorzyść. Zamiast zyskiwać 10,75 proc. rocznie jak w opisanym powyżej scenariuszu, to Kredytobiorca będzie miał naliczane wysokie oprocentowanie oparte na obecnych wysokich stopach procentowych, czyli będzie podwójnie stratny.

Aktualny wskaźnik WIBOR 3M wynosi 6,46 pkt, a dodając to tego 1 proc. marży - mamy oprocentowanie na poziomie 7,46 proc. Przed podpisaniem ugody warto zrobić symulację uwzględniając obecne oprocentowanie.

Sytuacja jest zwłaszcza istotna dla osób, które podpisały umowę kredytową we franku szwajcarskim na okres 25-30 lat, dotychczas nie nadpłacały kredytu i w najbliższym czasie nie będą posiadały środków na nadpłatę lub całkowitą spłatę zobowiązania.

W takim przypadku w zależności od kursu, który obowiązywał w momencie uruchomienia kredytu, może okazać się, że tą „pozorną korzyść”, którą Banki wabiły Kredytobiorców do podpisania ugody, będą musieli bardzo szybko zwrócić z nawiązką wraz z rosnącym oprocentowaniem rat. Już teraz zauważalne są przypadki frankowiczów, którzy podpisali ugody z bankami, a ich rata zamiast się ustabilizować zaczęła znacząco rosnąć.

Zaczynają mieć miejsce przypadki, że frankowicze którzy podpisali ugody jeszcze przed wzrostem stóp procentowych w chwili obecnej zastanawiają się co robić dalej, gdyż ich rata kredytu po podpisaniu ugody zaczęła znacząco rosnąć wbrew ich wcześniejszym przewidywaniom. Jedynie niewielką część tych ugód będzie można spróbować unieważnić. Gorzej jest z tymi, które zawierane były przed Sądami. Monitorujemy tą sytuację i będziemy chcieli tym osobom pomóc. Wygląda na to, że niestety niektóre osoby, które zawarły ugody wpadły z deszczu pod rynnę

Nie popełnij błędu! Zanim zdecydujesz się podjąć działania skontaktuj się z Nami!

Przed podjęciem jakiejkolwiek decyzji warto wszystko dokładnie przemyśleć i przeanalizować ewentualne konsekwencje.

Na Naszej stronie internetowej https://lextio.pl/kalkulator-chf/ można skorzystać z całkowicie bezpłatnego kalkulatora, który przeprowadzi odpowiednie symulacje.

Po wprowadzeniu danych system wskaże potencjalną korzyść do uzyskania zarówno przy unieważnieniu umowy, jej odfrankowieniu, jak również w sytuacji podpisania ugody z Bankiem. Dodatkowo Nasi specjaliści wykonają dla Ciebie bezpłatną analizę prawną umowy, a w razie dodatkowych pytań można liczyć na rozmowę z Naszymi Mecenasami.

Nasi specjaliści mają na swoim koncie wieloletnie doświadczenie i liczne wygrane sprawy przeciwko bankom i instytucjom finansowym.

Warto pamiętać, że większość ugód proponowanych przez Banki zamykają możliwość późniejszego skierowania sprawy do Sądu, zatem decydując się na ugodę może nie być już odwrotu!

Jeśli nadal masz wątpliwości to sprawdź Nas i weź udział w najbliższym bezpłatnym spotkaniu online z Naszym ekspertem https://finatio.pl/franki/

Podczas spotkania będą poruszane następujące wątki:

- Dowiedz się kiedy możesz przestać spłacać kredyt frankowy? Czyli na czym polega zabezpieczenie roszczenia i kiedy jest ustanawiane?

- Jakie są 2 sposoby na przerwanie biegu przedawnienia roszczeń wynikłych z umowy walutowej.

- Odfankować czy unieważnić umowę frankową? Jaka jest różnica w korzyściach? Czy masz prawo wyboru?

- Jakie mam szanse na wygranie procesu? Analiza danych statystycznych

- Jaka jest różnica w korzyściach pomiędzy ugodą bankową a wygraną w sądzie?

- Jak wyegzekwować od banku zapłatę jeśli po wyroku bank nadal nie płaci?

- Jak dzisiejsza sytuacja ekonomiczna może wpłynąć na to, że zyskasz dodatkowe kilkadziesiąt tysięcy złoty lub więcej w przypadku wygranego procesu?

Zapisz się pod linkiem https://finatio.pl/franki/

Monika Kłys, kancelaria Lextio