Posiadanie rafinerii ropy naftowej ma coraz mniej biznesowego sensu

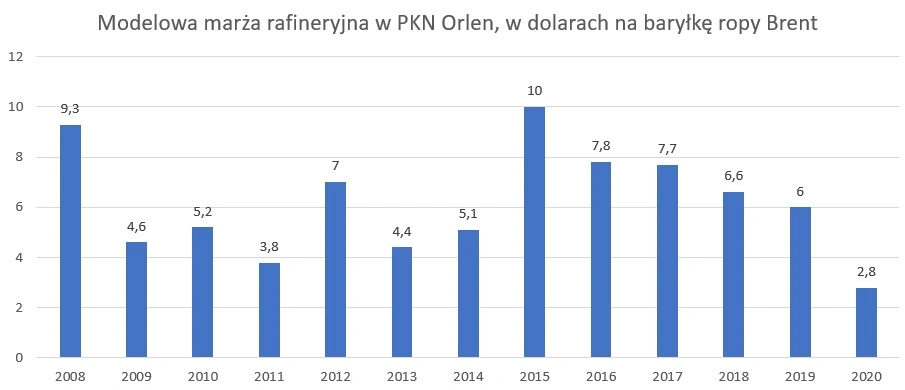

PKN Orlen, a pisząc precyzyjniej jego rafinerie ma za sobą najgorszy rok od co najmniej kilkunastu lat. Według opublikowanych właśnie danych tak zwana marża rafineryjna jeszcze nigdy, odkąd spółka publikuje dane na ten temat (czyli od 2008 roku), nie była tak niska.

Marżę rafineryjną można wyliczyć, porównując z jednej strony koszt baryłki ropy naftowej, a z drugiej strony przychody ze sprzedaży wszystkiego tego, co z takiej baryłki ropy można w rafinerii wytworzyć: benzyny, oleje napędowe, opałowe, paliwo lotnicze itd., w odpowiednim, innym w każdej firmie i w każdej rafinerii miksie.

Polskie spółki dane na temat tej marży podają co miesiąc, a na koniec roku możemy sobie z tych miesięcznych danych wyliczyć średnie za cały rok. Średnia za 2020 jest w Orlenie rekordowo niska.

Wynosi tylko 2,8 dolara na baryłce. O całego dolara mniej niż w dotychczas najsłabszym roku 2011. Z kolei w najlepszym 2015 roku marża ta była prawie cztery razy wyższa.

Warto wiedzieć, że Orlen podając wartość marży rafineryjnej, dodaje do niej też tak zwany dyferencjał Ural/Brent. To taki dodatkowy bonus dla nas związany z tym, że polskie rafinerie tak naprawdę w większości przypadków przerabiają ropę rosyjską, czyli gatunek Ural. We wzorze na marże jest natomiast wpisana, tak jak wszędzie w Europie, ropa Brent (tak naprawdę Brent jest to indeks złożony z kilku różnych gatunków ropy wydobywanych na Morzu Północnym). Ropa rosyjska zazwyczaj jest nieco tańsza niż Brent, a różnica między jednym a drugim jest nazywana dyferencjałem, który poprawia nam marżę (bo kupujemy ropę nieco taniej).

W związku z tym, że Orlen podaje także wartość tego dyferencjału, możemy go sobie odjąć i dostaniemy wtedy samą „czystą” marżę. Pisze o tych drobiazgach tak szczegółowo dlatego, że w grudniu ta właśnie marża bez dyferencjału spadła do… zera. Czyli w grudniu rafinerie Orlenu na samym tylko przerobie ropy zarobiły zero dolarów. Doszło do tego 70 centów z dyferencjału, ale bez niego jest zero.

Do tej pory gorzej było tylko jeden raz. W styczniu 2014 roku ta sama marża bez dyferencjału spadła aż do -0,1 dolara.

Jest więc ciekawie, okazuje się bowiem, że posiadanie rafinerii ropy naftowej to w dzisiejszych czasach dość fatalny biznes. Można by się pocieszać tym, że marża spada wtedy, kiedy maleje popyt na paliwa, a przecież wtedy, gdy on maleje, tanieje także ropa. Zarabiamy więc gorzej, ale jednocześnie mamy wyraźnie niższe koszty. Tylko że to nie zawsze jest prawda. A teraz akurat tak nie jest. Notowania ropy od początku listopada poszły w górę już o ponad 50 proc. Dlaczego więc biznes rafineryjny wygląda tak słabo?

Rynek ropy reaguje na masę różnych rzeczy i zależy często od oczekiwań względem wzrostu gospodarczego na całym świecie. Wpływ na niego mają też na przykład wydarzenia geopolityczne, zamachy, wojny, itp. Popyt na paliwa jest bardziej lokalny, „natychmiastowy” i nie dyskontuje niczego w odległej np. o kilka miesięcy przyszłości. Jeśli, tak jak w 2020 roku, jest recesja, to popyt na produkty naftowe takie jak paliwa spada, bo w czasie lockdownów ludzie rzadziej wyjeżdżają w dalsze trasy, a wyjeżdżanie na wakacje, za granicę często w ogóle jest niemożliwe. Do tego odpadają samoloty, a branża lotnicza w normalnej sytuacji generuje dość sporą część popytu.

Jednak w takiej sytuacji ropa naftowa wcale nie musi tanieć. Jej cena może nawet iść w górę, jeśli inwestorzy uznają, że na przykład w 2021 roku pojawią się szczepionki na koronawirusa, recesja się skończy, wróci wzrost gospodarczy i popyt na ropę znowu wzrośnie. Takie prognozy wystarczą, aby ropa drożała z wielomiesięcznym wyprzedzeniem. To dlatego, że na tym rynku jest sporo inwestorów finansowych, spekulacyjnych, a na rynku gotowych wyrobów naftowych jest ich zdecydowanie mniej. To dlatego przez sporą część 2020 roku popyt na paliwa przez recesję i pandemię koronawirusa utrzymywał się na niskim poziomie, niszcząc marże w rafineriach, ale jednocześnie ceny ropy powoli szły w górę. Dla właściciela rafinerii to absolutnie koszmarna kombinacja.

Oczywiście w całym biznesie paliwowym jest jeszcze marża detaliczna, którą kasują na klientach stacje benzynowe – to zupełnie inna część biznesu. Jeszcze kilka lat temu w przypadku polskiego Orlenu, czy Lotosu był to ledwie dodatek do dominującej działalności rafineryjnej. Teraz coraz częściej zdarzają się kwartały, w których to na stacjach te firmy zarabiają więcej niż w rafineriach.

W tym kontekście zresztą łatwiej zrozumieć przejęcia (chociaż nie wszystkie) realizowane ostatnio przez Orlen i plany rozwoju Ruchu jako sieci detalicznej, czy Energi jako spółki skupionej na projektach dotyczących energii odnawialnej. Ubiegłoroczna recesja sprawiła, że zdaniem wielu ekspertów tak zwany moment „peak oil”, po którym globalny popyt na paliwa zacznie trwale maleć, głównie z powodu rozwoju alternatywnych napędów w motoryzacji, jest już za nami. Możliwe, że popyt ten już nigdy w skali światowej nie osiągnie takiego poziomu jak przed pandemią, co sugerują coraz częściej przestawiające się na produkcje aut elektrycznych koncerny samochodowe.

Jeśli popyt na paliwa faktycznie będzie spadać długoterminowo, to prędzej czy później będzie to oznaczać także konieczność redukowania mocy rafineryjnych na świecie. Jak w tym trendzie odnajdą się polskie rafinerie, nie sposób dziś przewidzieć, ale ucieczka w nowe modele biznesowe, związane z nowymi trendami ekologicznymi, odnawialnymi źródłami energii, to dzisiaj chyba nie najgorszy pomysł. Na pewno lepszy niż trwanie tylko przy rafineriach ropy, bo te w tym momencie od strony biznesowej wyglądają naprawdę fatalnie.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.