IKE w XTB. Zobacz, jak szybko i wygodnie zainwestujesz w akcje i ETF-y

Słynna stopa zastąpienia, która straszy przechodzących na emeryturę świadczeniami na poziomie 40 proc. ich ostatnich zarobków, sprawia, że częściej interesujemy samodzielnym odkładaniem pieniędzy na jesień życia. Naprzeciw tym potrzebom wychodzą coraz częściej domy maklerskie z ofertą indywidualnych kont emerytalnych (IKE). Jedną z najgorętszych propozycji przygotował w ostatnich tygodniach XTB.

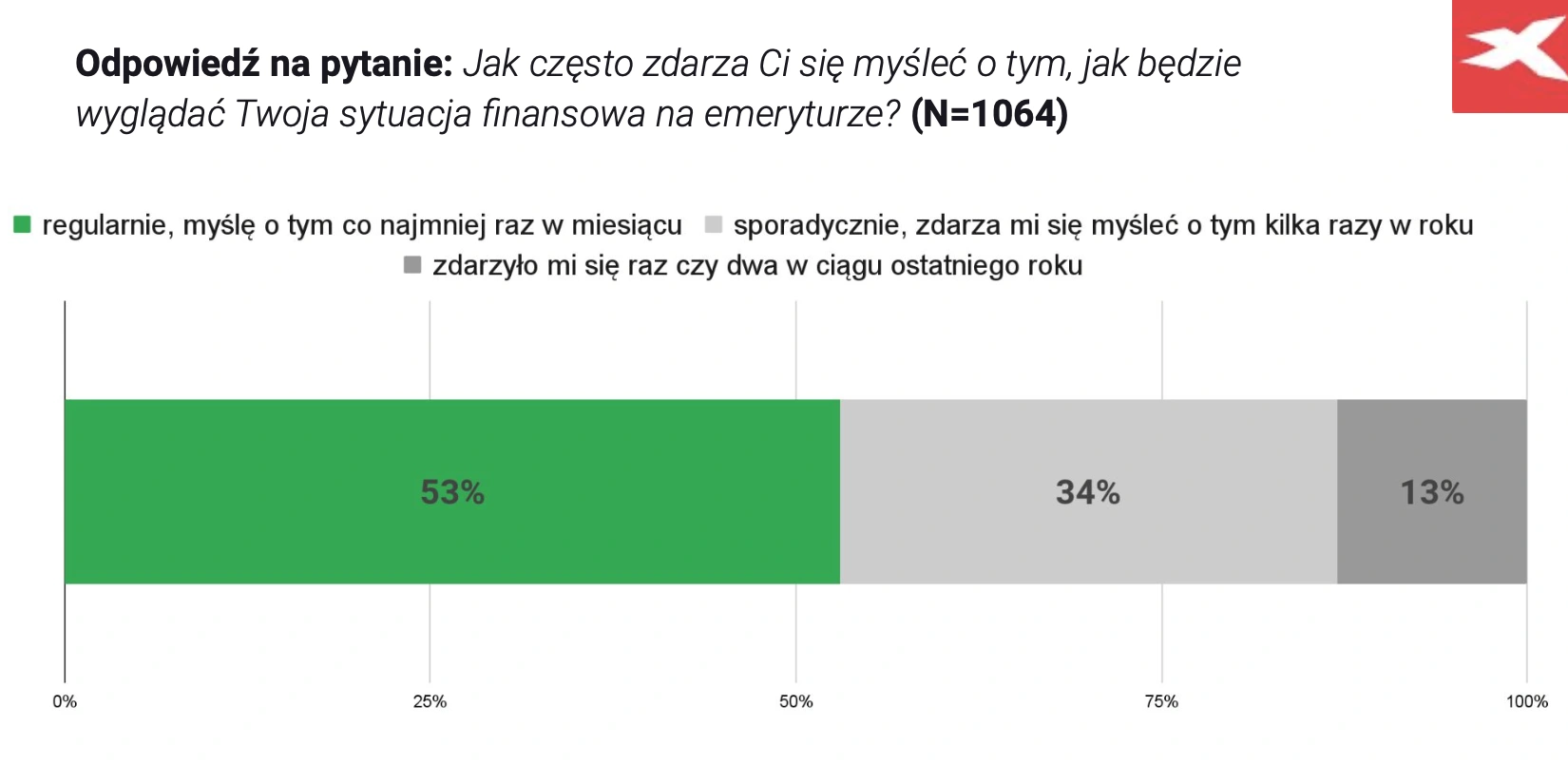

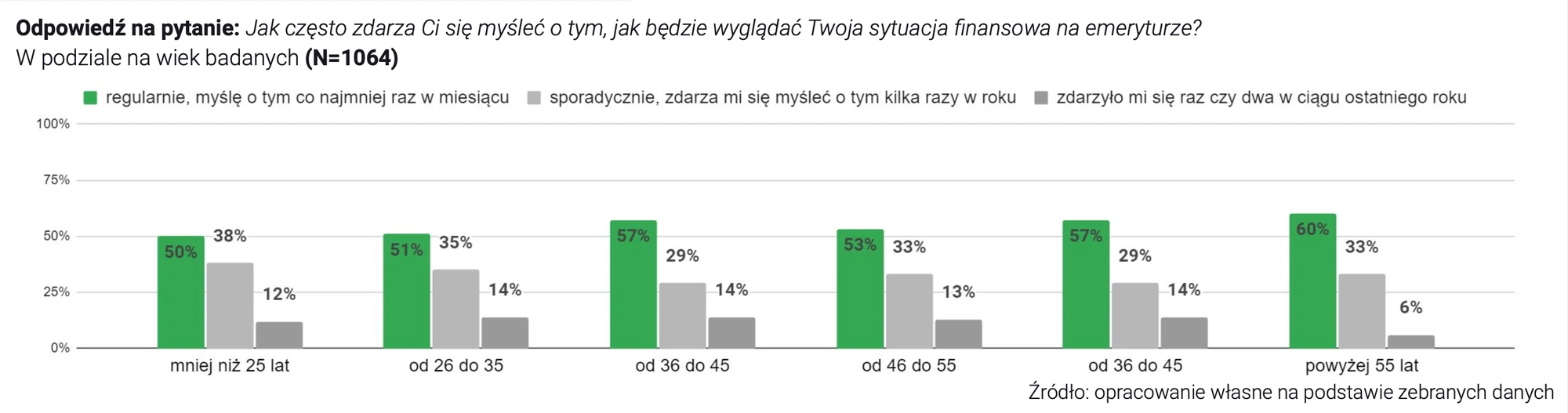

To nieprawda, że Polacy nie martwią się tym, jak będzie wyglądała ich sytuacja materialna po przejściu na emeryturę. Z badania, które udostępniło nam XTB wynika, że ponad połowa rodaków zachodzi w głowę, jak polepszyć swój byt po przejściu na garnuszek ZUS-u, a im bliżej osiągnięcia uprawnień emerytalnych, tym takie myśli zaprzątają im głowy częściej.

Problem leży gdzie indziej. Chcemy aktywnie oszczędzać i być nawet długoterminowo inwestować, ale nie za bardzo wiemy, jak do tego się zabrać. Ze wspomnianego sondażu XTB wynika, że porzucamy pomysły aktywnego odkładania na emeryturę, ponieważ wychodzimy z założenia, że potrzebna jest do tego specjalistyczna wiedza i czas, boimy się też ryzyka. Do tego dochodzi brak konsekwencji, jak już zaczniemy coś oszczędzać, to okazuje się, że robimy to nieregularnie i z doskoku, zadowalając się przelewaniem wolnych środków na lokaty.

Lepsze takie oszczędzanie niż żadne, ale warto wiedzieć, że można to robić efektywniej, osiągając wyższe stopy zwrotu i nie płacąc podatku o zysków kapitałowych, a także nie poświęcając na to nie wiadomo jak wiele czasu. Najlepszy przykład to stare dobre – w przyszłym roku stuknie im 20 lat – indywidualne konta emerytalne (IKE).

IKE bez podatku Belki, z procentem składanym

Indywidualne konta emerytalne można otwierać od 2005 r. Od razu wprowadzono zachętę w postaci zwolnienia od podatku od zysków kapitałowych. Tu ważna uwaga: ulga podatkowa dotyczy wyłącznie osób, które dokonają wypłaty zgromadzonych oszczędności po 60. roku życia lub w przypadku wcześniejszego nabycia uprawnień emerytalnych po ukończeniu 55 lat.

To niejedyny warunek konieczny do zwolnienia od podatku Belki:

- wpłat na IKE należy dokonywać co najmniej przez pięć dowolnych lat kalendarzowych lub:

- dokonać wpłaty ponad połowy wartości wszystkich wpłat na IKE nie później niż na pięć lat przed dniem złożenia wniosku o dokonanie wypłaty zgromadzonych środków.

Na indywidualne konta emerytalne można co roku wpłacić maksymalnie 300 proc. prognozowanego na dany rok przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Maksymalnie w całym 2024 roku może to być 23 472 zł. Jak widać, całkiem sporo. Jeśli chcielibyście odkładać co miesiąc w równych wpłatach, wychodzi 1956 zł. Ale wpłat można dokonywać w dowolnej wysokości i częstotliwości.

Potęga procentu składanego

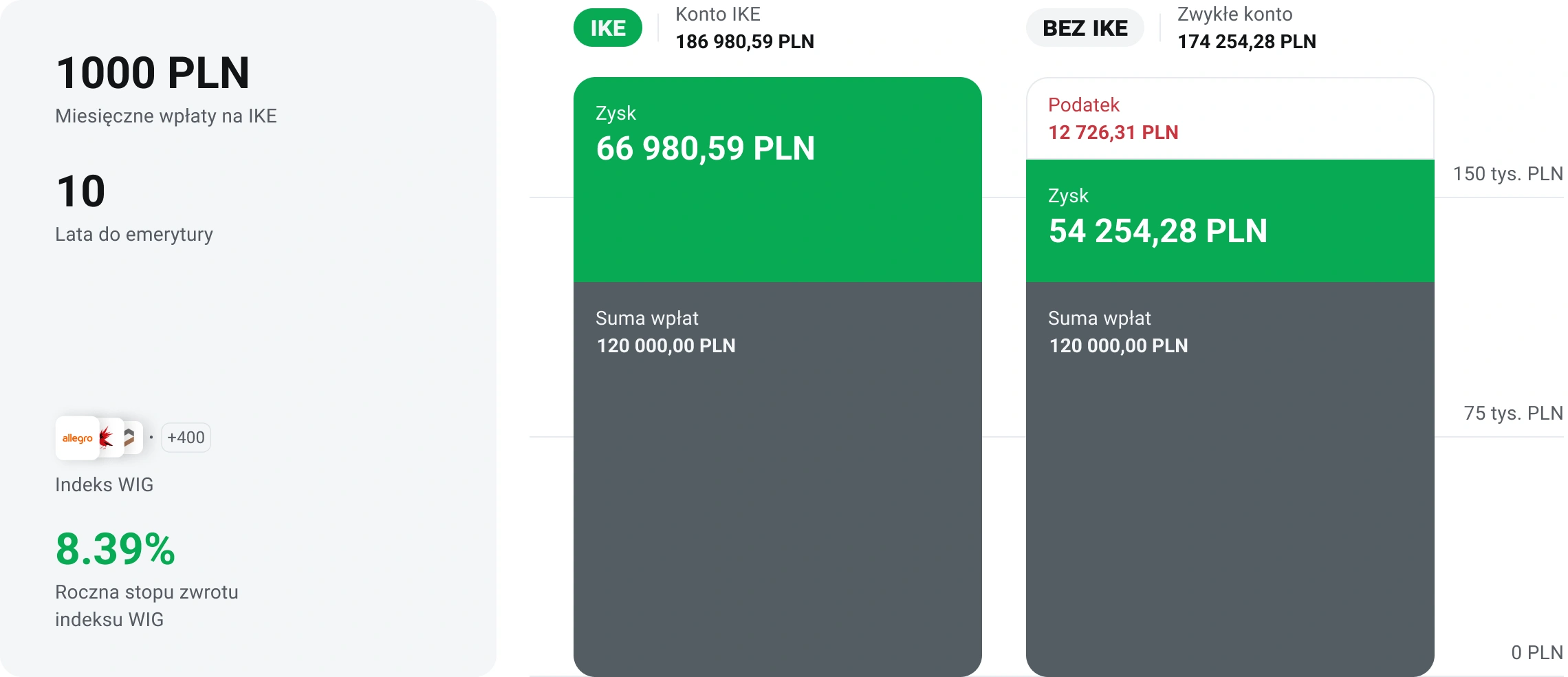

No i jeszcze ciekawa i ważna cecha indywidualnych kont emerytalnych. Teoretycznie wpłat na niektóre IKE mogą dokonywać osoby, które ukończy 16 lat, ale pod warunkiem że są zatrudnieni na umowę o pracę (!). Dlaczego to takie istotne, że oszczędzać mogą już nastolatkowie? Kłania się pojęcie procentu składanego. Im wcześniej zaczniemy oszczędzać, tym więcej zyskamy, ponieważ odsetki, które będą nam doliczać instytucje prowadzące konto (domy maklerskie, fundusze inwestycyjne i emerytalne, towarzystwa ubezpieczeniowe, banki) z każdym rokiem będą zwiększać kwotę, od której naliczane będą zyski w kolejnych latach.

Jak to działa? Jeśli założymy, że zaczynasz oszczędzać jako 30-latek i odkładasz co roku 20 tys. zł na średnio 7 proc. rocznie, to w wieku 60 lat stajesz się milionerem. Do wypłaty masz ponad 1,8 mln zł. W tym czasie udało ci się zgromadzić kapitał w wysokości 600 tys. zł, zysk na odsetkach wyniósł ponad 1,2 mln zł, a oszczędność na podatku Belki: 229,15 tys. zł.

I jeszcze taka ciekawostka. Dzięki procentowi składanemu, oszczędzając przez 50 lat, udałoby ci się zgromadzić: 6,85 mln zł, czyli niemal czterokrotnie więcej. Na samym podatku Belki oszczędności przekraczają 1 mln zł.

No dobrze, to jak założyć to IKE?

Wbrew obawom uczestników badania wspomnianego na początku materiału otworzenie indywidualnego konta emerytalnego nie jest wielką filozofią. XTB wprowadziło do oferty możliwość oszczędzania na IKE na początku października. Cały proces został sprowadzony do kilku prostych kroków, które wykonujesz w aplikacji mobilnej XTB.

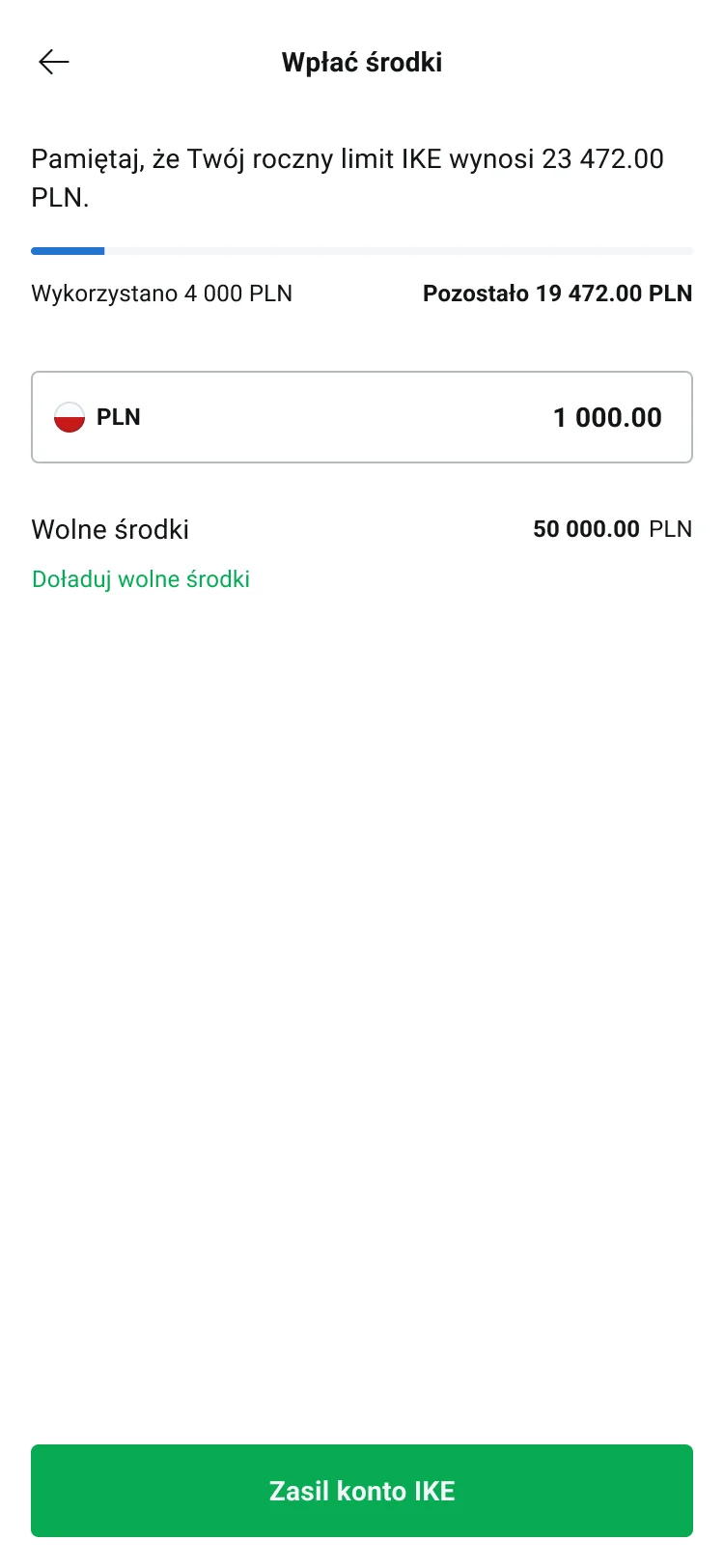

Tu ważna uwaga: konto emerytalne możesz założyć pod warunkiem posiadania konta rzeczywistego tylko w aplikacji mobilnej XTB (taka opcja w przeglądarkach na komputerach osobistych zostanie uruchomiona na początku przyszłego roku). Jeśli jesteś użytkownikiem apki mobilnej, wchodzisz w swój profil, klikasz u dołu ekranu zakładkę Save. Na głównym ekranie pojawią się dwa kafle: u góry Plany inwestycyjne, na dole Indywidualne konto emerytalne.

Wybierasz ten poniżej, a następnie klikasz opcję Stwórz nowe konto IKE. Uwaga: opcja Przenieś moje IKE nie jest jeszcze aktywna, ale – jak zapewnia XTB – będzie można z niej skorzystać dosłownie w ciągu kilku tygodni. Po zaznaczeniu wymaganych zgód i oświadczeń możesz przystąpić do działania. Aby dokonać pierwszych inwestycji, wybierz opcję Zasil konto IKE i przelej z konta głównego środki, które chcesz przeznaczyć na inwestycje emerytalne. Następnie korzystając z przeglądarki, wybierz instrument, który cię interesuje.

Jeśli nie masz aktywnego rachunku maklerskiego w XTB, procedura jest dłuższa. Ale nie martw się – zaledwie o kilka minut, jeśli odpowiednio się przygotujesz. Jak się przygotować? Przed złożeniem wniosku otwarcie rachunku, musisz zrobić skany dowodu osobistego (może być też prawo jazdy lub paszport) oraz dokumentu potwierdzającego adres zamieszkania. Do wyboru masz rachunek za prąd, gaz czy usługi telekomunikacyjne.

Następnie wchodzisz na stronę WWW: www.xtb.com/pl/live-account, wypełniasz niedługi formularz online, dołączasz i wysyłasz skany dokumentów. Po zweryfikowaniu danych przez dom maklerski, logujesz się na swoje konto, przelewasz środki, które chcesz przeznaczyć na inwestycje, i gotowe. Następnie ściągasz na telefon aplikację mobilną, aktywujesz ją i przechodzisz wcześniej opisany proces aktywacji IKE.

W co mogą zainwestować w IKE XTB?

W XTB w ramach indywidualnego konta emerytalnego można zainwestować w ponad cztery tysiące akcji oraz ETF-ów. Pierwsza opcja będzie odpowiednia dla zaawansowanych użytkowników, którzy potrafią w odpowiedni sposób skalkulować i zdywersyfikować (inaczej zróżnicować) ryzyko takich inwestycji. Ich uwagę przyciągnie na pewno możliwość zakupu akcji cząstkowych lub inaczej ułamkowych (w tej chwili tylko XTB oferuje taką możliwość w Polsce w ramach IKE).

Ma to znaczenie w przypadku drogich akcji, na których zakup może nie stać nawet zaawansowanych użytkowników. I nie chodzi tylko o słynne, kontrolowane przez jeszcze Warrena Buffetta, Berkshire Hathaway (714 tys. dol. za akcję), czy nasze rodzime LPP (14,4 tys. zł za akcję). Można w ten sposób kupować o wiele tańsze walory, na które nas nie stać, zwłaszcza że minimalna wartość inwestycji wynosi w tym wypadku zaledwie 10 zł.

Dla mniej zaawansowanych użytkowników, preferujących bezpieczniejsze inwestycje, XTB ma rozbudowaną ofertą ETF-ów. Co to takiego? Exchange Traded Fund (pol. fundusz notowany na giełdzie) odzwierciedla wycenę grupy instrumentów, najczęściej indeksów – akcji, obligacji lub surowców. Ponieważ ETF obejmuje szerszy zbiór aktywów, nie jest narażony na takie ryzyko jak w przypadku pojedynczych akcji. XTB ma w ofercie kilkaset ETF-ów, za pośrednictwem których można zainwestować środki nie tylko w Polsce, ale również w USA, Europie, a nawet Azji.

Warto wiedzieć:

XTB nie pobiera prowizji od handlu akcjami i ETF-ami do równowartości 100 tys. euro miesięcznie. Od transakcji powyżej tego limitu nalicza 0,2 proc. prowizji, ale nie mniej niż 10 euro. Do tego w przypadku inwestycji zagranicznych należy liczyć się opłatą za przewalutowanie środków w wysokości 0,5 proc. wartości transakcji.