Polacy rzucili się do bankomatów. Policzyłem, ile wypłacili pieniędzy od wybuchu wojny w Ukrainie

Od początku wojny do wtorku Polacy wyciągnęli z banków około 50 mld złotych. Skąd to wiem? Otóż wyliczyłem sobie. Wszystkie dane potrzebne to tych wyliczeń są publicznie dostępne i to na tej samej stronie internetowej Narodowego Banku Polskiego.

Temat gotówki budzi ostatnio ogromne zainteresowanie, więc niniejszym przedstawiam krótki przewodnik, jak to samemu sobie policzyć. Naprawdę krótki. Wystarczy sprawdzić dwie tabelki, do których na stronie nbp.pl prowadzą dwa linki z prawej strony

W zakładce Sytuacja płynnościowa mamy dane o tym, ile pieniędzy banki komercyjne mają odłożone na rachunkach bieżącym i depozytowym w NBP. Dane z ostatnich sześciu dni są widoczne od razu, a starsze można sobie ściągnąć w Excelu.

W zakładce Operacje NBP są znajdziemy dane o tym, jak dużo pieniędzy banki komercyjne ulokowały w tygodniowych bonach pieniężnych, które NBP sprzedaje im w każdy piątek. To forma zaparkowania gotówki, której banki nie potrzebują do bieżących rozliczeń na siedem dni.

Jak już otworzymy sobie plik z danymi, widać je w kolumnie Przyjęte oferty. To jest cała płynność finansowa banków, nie mają one żadnego innego miejsca do trzymania gotówki. Aby wyliczyć, ile jej jest, trzeba te trzy pozycje (rachunek bieżący, depozytowy i bony pieniężne) zsumować.

Banki wolą mieć więcej pieniędzy pod ręką

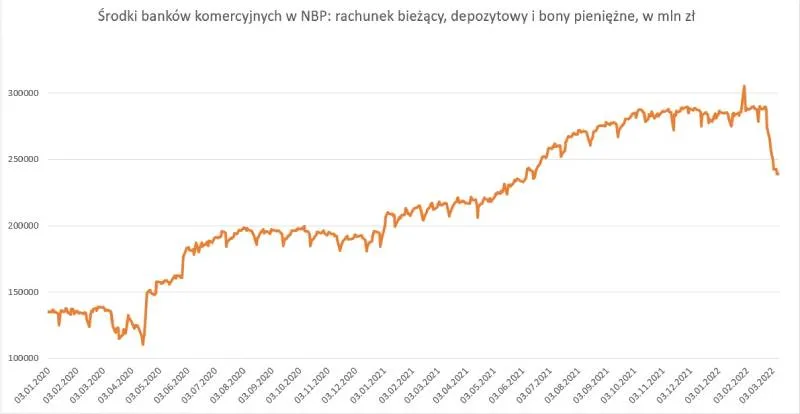

23 lutego w dniu wybuchu wojny banki miały 256,7 mld zł w bonach (251,5 mld w tych wyemitowanych w piątek 18 lutego plus 5,1 mld zł w dodatkowej emisji na trzy dni z 22 lutego – czasami NBP takie też robi). Do tego na rachunkach trzymały 32,9 mld zł, czyli razem płynność w sektorze sięgała 289,6 mld zł. A 9 marca w bonach było już tylko 159,6 mld zł, a na rachunkach 79,6 mld zł, czyli razem 239,3 mld zł.

Znaczący spadek środków ulokowanych w tygodniowych bonach oznacza, że banki wolą mieć obecnie więcej pieniędzy pod ręką, tak na wszelki wypadek. Jednak najważniejsza różnica jest taka, że łączna płynność zmalała o 50 mld zł – z 289 mld do 239 mld zł.

Ktoś bardzo dociekliwy może mi wytknąć, że to nie musi na pewno oznaczać, że akurat tyle wypłaciliśmy z bankomatów i bankowych oddziałów i rzeczywiście to prawda. Istnieją bowiem też inne sposoby na uszczuplanie zapasów pieniędzy trzymanych przez banki komercyjne w NBP. Dokładnie dwa sposoby. Ale jeden z nich nie zdarzył się jeszcze nigdy, a drugi zdarza się rzadko i wiadomo o nim z wyprzedzeniem, że się zdarzy.

Pierwszy to odsprzedaż na rynku przez NBP obligacji, które kiedyś z tego rynku skupił. Na początku pandemii bank centralny rozpoczął skup obligacji rządowych z rynku, czyli od banków, płacąc za nie gotówką, czyli dopisując im odpowiednie kwoty właśnie na rachunkach w NBP. Dzięki temu zapasy pieniędzy w bankach wzrosły wtedy o grubo ponad 100 mld zł.

Możliwy jest też proces odwrotny – NBP sprzedaje te obligacje bankom komercyjnym, jednocześnie kasując na ich rachunkach odpowiednie kwoty. Banki miałyby wtedy w bilansach więcej rządowych obligacji, ale mniej gotówki na kontach. Tyle że NBP dotąd takich operacji nigdy nie przeprowadzał i nie wspomniał, że będzie je przeprowadzać, więc na razie to tylko teoria.

Drugi sposób na zmniejszenie zasobów gotówki na kontach banków, to przelew tych pieniędzy na konta rządowe.

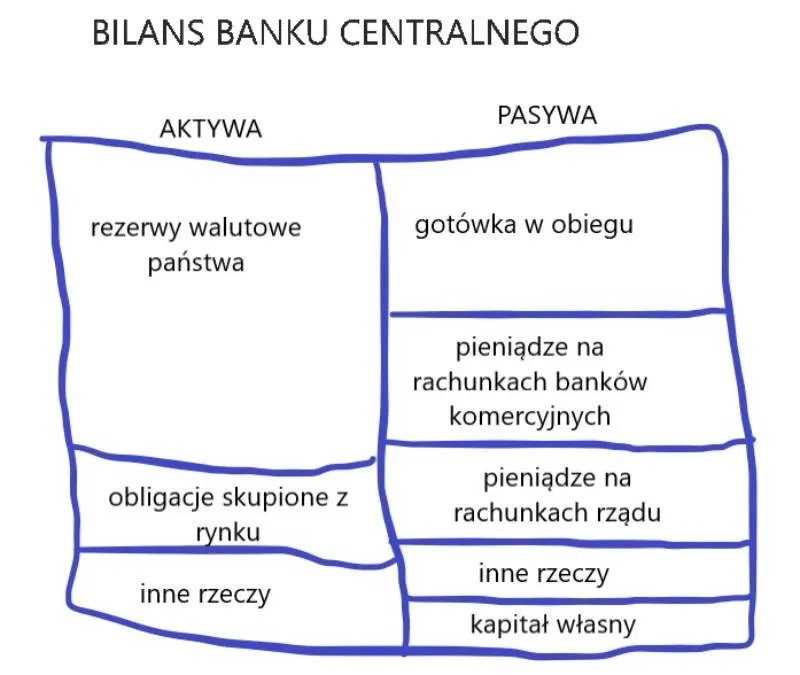

Generalnie bilans banku centralnego składa się po stronie pasywów z trzech głównych części:

- wyemitowanej gotówki (łączna wartość monet i banknotów w obiegu)

- pieniędzy na rachunkach banków komercyjnych

- pieniędzy na rachunkach rządowych

Tych elementów jest tam więcej, ale reszta jest w tym momencie mniej istotna. Banki przelewają pieniądze rządowi, kiedy płacą za zakup nowych obligacji na przetargach, wtedy też mają w swoich bilansach więcej obligacji, ale mniej gotówki (gdyby następnie NBP odkupił od nich te obligacje, wtedy ponownie miałyby więcej gotówki i mniej obligacji). Przetargi organizowane przez Ministerstwo Finansów są jednak zapowiadane z wyprzedzeniem i zdarzają się dość rzadko – zwykle parę razy w ciągu kwartału.

Widzisz ruch na rachunkach banków, wiedz, że coś się dzieje

Pozostaje nam ostatni sposób na zmniejszanie zasobów pieniędzy na rachunkach w NBP: zamiana tego, co na nich leży na gotówkę. Odbywa się to za pomocą wypłat z oddziałów bankowych i bankomatów. W przeciwieństwie do przetargów obligacji i operacji z bankiem centralnym dzieje się to codziennie w sposób stały. Dlatego jeśli w danych widać jakiś większy ruch na rachunkach banków, to zazwyczaj jest to sygnał, że nagle wzrosło tempo wypłat gotówki.

Dokładne dane o tym, ile tej gotówki w obiegu jest pojawiają się tylko raz w miesiącu w raporcie o podaży pieniądza (też na stronie NBP). Jednak obserwacja tego, co dzieje się na rachunkach banków i z wielkością emisji bonów pieniężnych, pozwala szacować te zmiany dzień po dniu.

Wracając do ostatniej sytuacji z kolejkami pod bankomatami, pozostaje kwestia, czy 50 mld zł w niecałe dwa tygodnie to dużo? Odpowiedzi są dwie, które widać na wykresie zmian zasobów gotówkowych banków od początku 2020 roku

Z jednej strony widać, że ubytek tej płynności w ostatnich dniach jest niespotykany, wręcz rekordowy. W tym kontekście 50 mld to oczywiście dużo. Z drugiej strony widać, że nawet po tym ubytku zasoby w systemie to nadal blisko 240 mld zł i w tym kontekście to niezbyt dużo. Nie stanowi to żadnego zagrożenia dla systemu.

Swoją drogą nawet gdyby udało nam się wypłacić z banków 200 mld zł i NBP poczułby, że robi się nieciekawie, to w każdej chwili może zrobić to, co w kwietniu 2020: skupić od banków obligacje, dosypując im jednocześnie świeżej gotówki. Z kolei gdyby zabrakło obligacji do skupienia, rząd zawsze może wyemitować nowe w ilościach dowolnych. Ale to też oczywiście rozważania teoretyczne, dotyczące scenariuszy skrajnie mało prawdopodobnych.

Ludzie zamieniają depozyty w bankach na gotówkę tylko w okresach paniki, a te zdarzają się rzadko i zwykle są krótkotrwałe. W normalnych, spokojniejszych czasach pieniądz elektroniczny, czyli płacenie przelewami i kartami jest po prostu wygodniejszy.

Rafał Hirsch – dziennikarz ekonomiczny, nagradzany między innymi przez NBP (Najlepszy dziennikarz ekonomiczny 2008) i Stowarzyszenie Inwestorów Indywidualnych (Heros Rynku Kapitałowego 2012). Współtwórca m.in. TVN CNBC i next.gazeta.pl. Obecnie współpracownik Business Insidera i Tok FM.