Mieszkaniowy paradoks. Wysokie zarobki nie zagwarantują ci własnego lokum

Choć spadek oprocentowania zachęca do zaciągania kredytów hipotecznych, to dysproporcja między wzrostem płac a drastycznie wysokimi cenami nieruchomości w największych miastach znacznie utrudnia zakup własnego lokum.

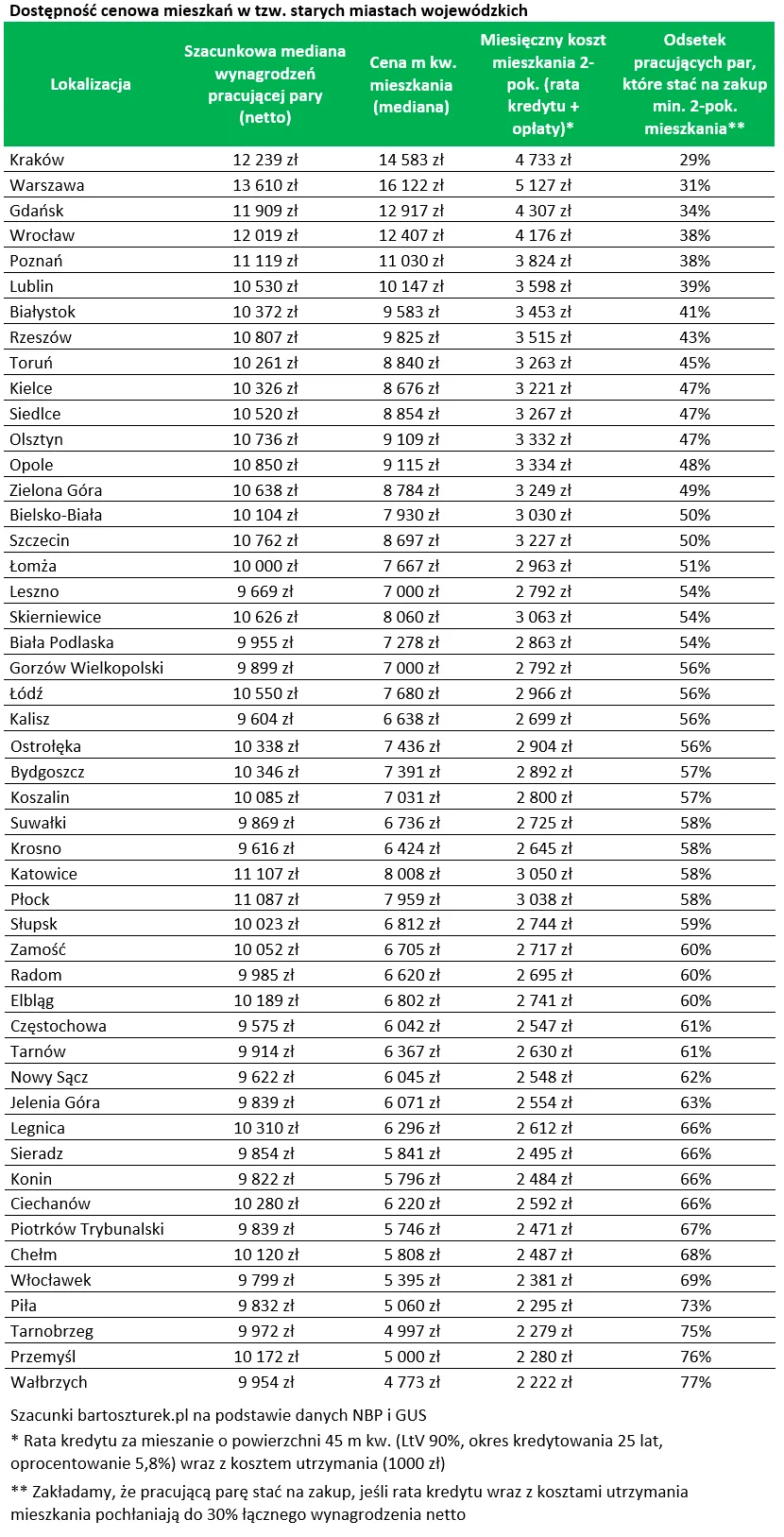

Bartosz Turek, analityk rynku nieruchomości wskazuje, że już ponad 45 proc. pracujących par może kupić z pomocą kredytu co najmniej dwupokojowe mieszkanie. Szacunki przygotowane na podstawie danych NBP i GUS obejmują 49 dawnych miast wojewódzkich i zostały zważone liczbą mieszkańców.

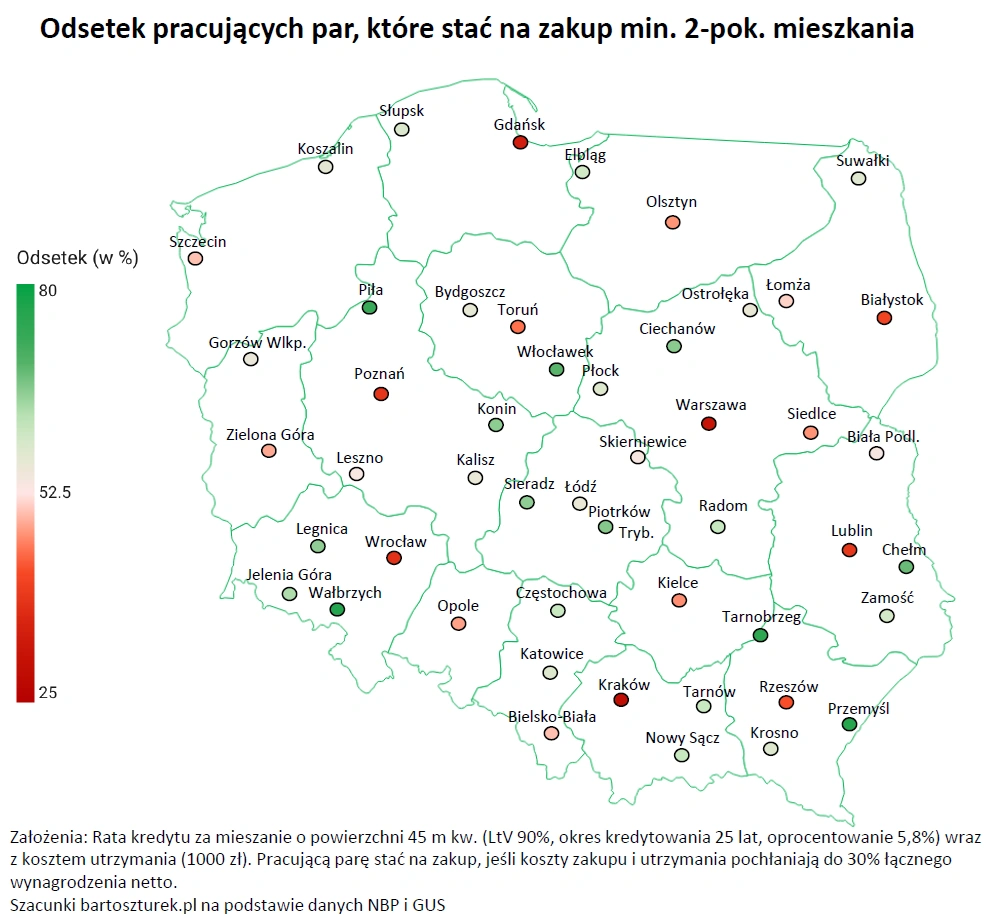

W Warszawie i Krakowie własne lokum wciąż pozostaje w sferze marzeń

Przeciętne wyniki wyraźnie zaniżają dane z dużych miast, w których ceny mieszkań są najwyższe. Chodzi tu przede wszystkim o Warszawę i Kraków.

Według Bartosza Turka tam z pomocą kredytu na minimum dwupokojowe mieszkanie może sobie pozwolić tylko około 30 proc. pracujących par i to pomimo relatywnie wyższego od średniej krajowej poziomu wynagrodzeń. Dostępne dane sugerują, że większość osób zarabia tamponad 6 tys. zł na rękę miesięcznie.

Winowajcą relatywnie trudnej drogi do własnych czterech kątów w Warszawie i Krakowie jest więc poziom cen mieszkań. W stolicy ponad połowa mieszkań sprzedawana była w badanym okresie za cenę przekraczającą 16 tys. zł za metr. W Krakowie było to już ponad 14,5 tys. zł za metr - mówi Bartosz Turek, analityk rynku nieruchomości.

Według niego aktualny wynik jest i tak znacznie lepszy od tego sprzed roku. Wtedy w tych lokalizacjach na własne cztery kąty mogło sobie pozwolić nawet o prawie połowę mniej osób niż dziś.

Założenia przyjęte do obliczeń były proste - o kredyt na 45-metrowe mieszkanie wnioskują zazwyczaj dwie pracujące osoby, a kredyt zaciągają na 25 lat. Biorąc pod uwagę dane GUS na temat rozkładu dochodów (średnia z ostatnich 12 publikacji), możliwe było oszacowanie jakim dochodem netto dysponują małżeństwa - wyjaśnia Bartosz Turek.

Ekspert tłumaczy, że dla bezpieczeństwa przyjęto, że na ratę i opłaty za mieszkanie (prąd, gaz, ogrzewanie, administracja, czyli w sumie około 1000 zł) wydawać należy nie więcej niż 30 proc. otrzymywanej na rękę pensji. Banki akceptują również wyższe relacje raty do dochodu (szczególnie w dużych miastach), jednak w kalkulacji przyjęto bardziej zachowawcze założenia.

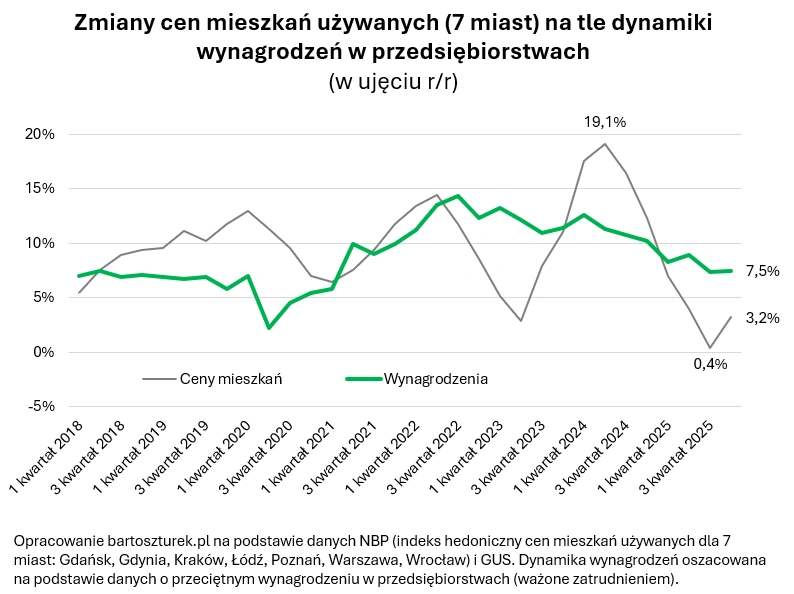

Oprocentowanie poniżej 6 proc. i stabilne ceny daje kupującym oddech

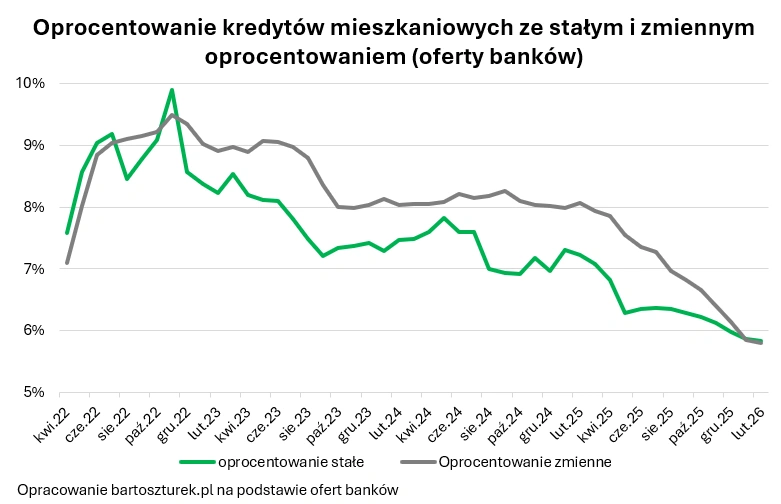

W ostatnim roku pozytywnie na dostępność kredytową mieszkań oprócz wzrostu przeciętnej pensji wpływał również spadek oprocentowania kredytów. To w ofertach banków spadło już w okolice 5,8 proc., a więc poniżej psychologicznej bariery 6 proc. Pozytywną z punktu widzenia potencjalnych nabywców zmianą była też relatywna stabilizacja cen mieszkań - ocenia analityk rynku nieruchomości.

Dla zachowania porównywalności danych pomiędzy przebadanymi miastami przyjęto dane na temat mediany cen publikowane przez GUS.

Turek twierdzi, że atutem tych danych jest to, że pokazują one kwotę, wobec której połowa sprzedanych mieszkań była tańsza, a połowa droższa. Niestety dane te pojawiają się z opóźnieniem. Ostatnie urząd zdążył opublikować za 3 kwartał 2025 roku. W międzyczasie stawki te nie podlegały jednak diametralnym zmianom.

W Gdańsku, Wrocławiu i Poznaniu mniej niż 40 proc. par stać na własne lokum

W gronie miast o relatywnie niskiej dostępności kredytowej mieszkań mamy oprócz Warszawy i Krakowa, również kolejne czołowe rynki mieszkaniowe. I tak mniej niż 40 proc. pracujących par stać na co najmniej dwupokojowe mieszkanie w Gdańsku, Wrocławiu, Poznaniu i Lublinie - tłumaczy Bartosz Turek.

W jego ocenie nie jest przypadkiem, że są to przy okazji lokalizacje, w których co najmniej połowa sprzedanych mieszkań z rynku wtórnego miała cenę przekraczającą 10 tys. zł za metr.

Przy tym oczywiście nie sposób nie wspomnieć, że prezentowane wyliczenia dotyczą pary, która posiada dobrą historię kredytową i wymagany przez banki minimum 10 proc. wkład własny. Do tego ze względu na stabilność osiąganych dochodów, wiek czy brak nadmiernych innych zobowiązań para ta ma zdolność kredytową - wspomina analityk rynku nieruchomości.

Zwraca też uwagę, że prezentowane wyniki dotyczą ponadto gospodarstwa domowego, w którym obie osoby pracują. W przypadku singli sytuacja wyglądałaby gorzej, ze względu na osiąganie jednego, a nie dwóch dochodów. Statystycznie tego ubytku nie rekompensowałoby nawet zakup mniejszego mieszkania.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Gdzie o własne „M” jest najłatwiej

Bartosz Turek zaznacza, że poza granicami największych i najdroższych miast dostępność kredytowa mieszkań jest przeważnie wyraźnie lepsza.

W większości przebadanych lokalizacji ponad połowa pracujących par mogłaby sobie pozwolić na zakup na kredyt co najmniej 45-metrowego mieszkania. Dotyczy to aż 35 na 49 przebadanych miast, które do 1998 roku były stolicami województw - podkreśla ekspert rynku nieruchomości.

Najnowsze dane sugerują, że pod tym względem najlepsza sytuacja panuje w Wałbrzychu, Przemyślu, Tarnobrzegu i Pile. W tych miastach nawet ponad 70 proc. pracujących par mogłoby sobie pozwolić na zakup na kredyt co najmniej 45-metrowego lokum. Zarobki w tych lokalizacjach są oczywiście niższe niż w największych miastach, ale różnica nie jest aż tak duża, jak różnica w poziomie cen mieszkań.

Na przykład w Wałbrzychu ponad połowa osób zarabiała (wg ostatnich danych za 12 miesięcy) trochę mniej niż 5 tys. zł na rękę, podczas gdy prawie połowa osób w Warszawie inkasowała po 7 tys. netto. Różnica spora, ale i tak niknie w obliczu porównania kosztu zakupu mieszkania - wylicza Turek.

I dodaje, że w stolicy ponad połowa mieszkań kosztowała co najmniej 16 tys. zł za metr, a w Wałbrzychu ponad połowa lokali została sprzedana za mniej niż 5 tys. zł za metr kwadratowy (dane GUS za 3 kwartał 2025 roku). Bardzo podobnie sytuacja wyglądała w Pile, Tarnobrzegu, Przemyślu czy Włocławku.