Popyt na kredyty mieszkaniowe wystrzelił. Co to oznacza dla konsumentów?

Zainteresowanie kredytami mieszkaniowymi w porównaniu ze styczniem ubiegłego roku wzrosło aż o połowę. Z danych BIK wynika, że coraz więcej Polaków wraca do planów zakupu mieszkań, a banki notują rekordowe kwoty wnioskowanych kredytów.

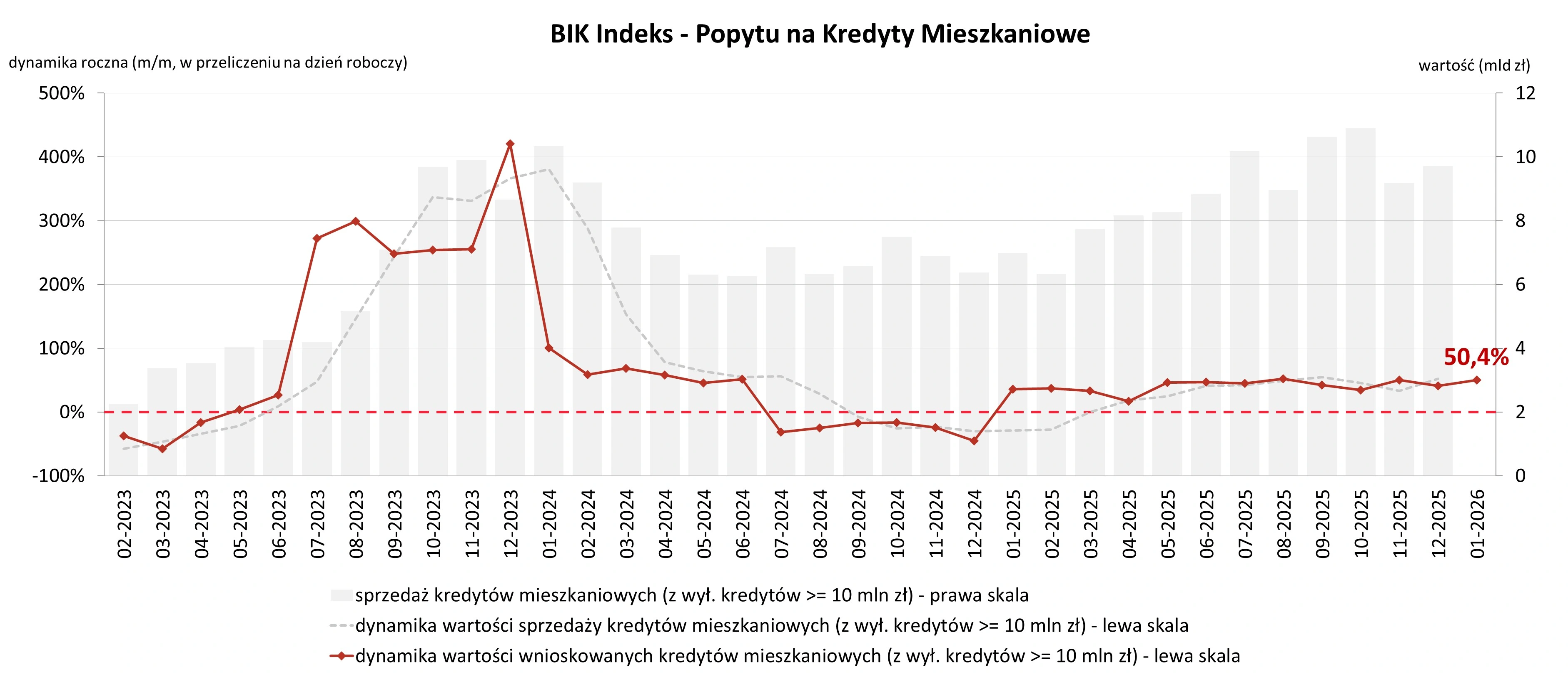

Wartość zapytań o kredyty mieszkaniowe wzrosła w styczniu 2026 r. o 50,4 proc. rok do roku – wynika z BIK Indeksu Popytu na Kredyty Mieszkaniowe. Rynek napędzają wyższa zdolność kredytowa, obniżki stóp procentowych oraz rosnące wynagrodzenia. Coraz wyższe są też kwoty wnioskowanych kredytów.

Biuro Informacji Kredytowej podało w piątek, że o kredyt mieszkaniowy wnioskowało w styczniu 36,30 tys. osób o 28,5 proc. r/r. więcej niż rok wcześniej (28,26 tys.). W porównaniu z grudniem 2025 r. liczba wnioskodawców wzrosła o 8,4 proc.

Rekordowe kwoty i rosnąca zdolność

Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w styczniu 492,08 tys. zł. To o 11,5 proc. więcej niż rok wcześniej i o 0,9 proc. więcej niż w grudniu.

Prof. Waldemar Rogowski, główny analityk BIK, tłumaczy, że wzrost liczby wnioskujących o kredyt mieszkaniowy to efekt przede wszystkim poprawy zdolności kredytowej oraz korzystniejszej sytuacji po stronie kupujących na rynku nieruchomości. Dane ze stycznia potwierdzają trend wzrostowy, który rozpoczął się już w 2025 r.

– W ujęciu rocznym liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o blisko 29 proc. – zauważa prof. Rogowski.

Stopy procentowe i pensje robią swoje

Rosnący popyt na kredyty mieszkaniowe jest bezpośrednim skutkiem obniżek stóp procentowych w poprzednim roku oraz oczekiwań na kolejne cięcia w 2026 r. Dodatkowym impulsem jest zarówno nominalny, jak i realny wzrost wynagrodzeń, który przekłada się na wyższą zdolność kredytową i większą dostępność finansowania.

Według prof. Rogowskiego, właśnie rosnąca zdolność kredytowa pozwala kredytobiorcom wnioskować o coraz wyższe kwoty. W styczniu średnia kwota kredytu osiągnęła kolejny historyczny rekord, a przekroczenie poziomu 500 tys. zł w 2026 r. jest realnym scenariuszem.

– W styczniu padł kolejny historyczny rekord średniej kwoty wnioskowanego kredytu – podkreśla analityk BIK.

Co dane BIK oznaczają dla kredytobiorców

Konsumenci mogą się cieszyć z łatwiejszego dostępu do kredytu mieszkaniowego niż jeszcze rok temu. Wyższa zdolność kredytowa, wynikająca z obniżek stóp procentowych i rosnących wynagrodzeń, sprawia, że więcej osób spełnia bankowe kryteria i może wnioskować o finansowanie na zakup mieszkania lub domu. Jednocześnie rosną średnie kwoty kredytów, co daje kupującym większą elastyczność przy wyborze nieruchomości – także w większych miastach, gdzie ceny są najwyższe.

Z drugiej strony rosnący popyt może w średnim terminie wywierać presję na ceny mieszkań i skracać czas negocjacji z deweloperami oraz sprzedającymi na rynku wtórnym. Dla osób planujących zakup oznacza to, że odkładanie decyzji może być coraz mniej opłacalne, zwłaszcza jeśli w 2026 r. faktycznie dojdzie do kolejnych obniżek stóp procentowych. Dla konsumentów kluczowe staje się więc nie tylko to, czy dostaną kredyt, ale na jakich warunkach i przy jakim poziomie cen nieruchomości.

Czym jest BIK Indeks Popytu?

BIK Indeks Popytu na Kredyty Mieszkaniowe mierzy zmianę wartości wniosków o kredyty mieszkaniowe składanych przez klientów indywidualnych w porównaniu z analogicznym okresem roku poprzedniego. To jeden z kluczowych wskaźników obrazujących kondycję rynku hipotecznego i tempo przyszłej akcji kredytowej.