Wiadomo, co ze stopami procentowymi. RPP podjęła decyzję

Nie było innej możliwości. Zgodnie z przewidywaniami analityków RPP postanowiła zostawić stopy procentowe w spokoju. Nie znaczy to jednak, że jej członkowie mają jasność, odnośnie do tego, jak zachowa się w Polsce inflacja. Przeciwnie.

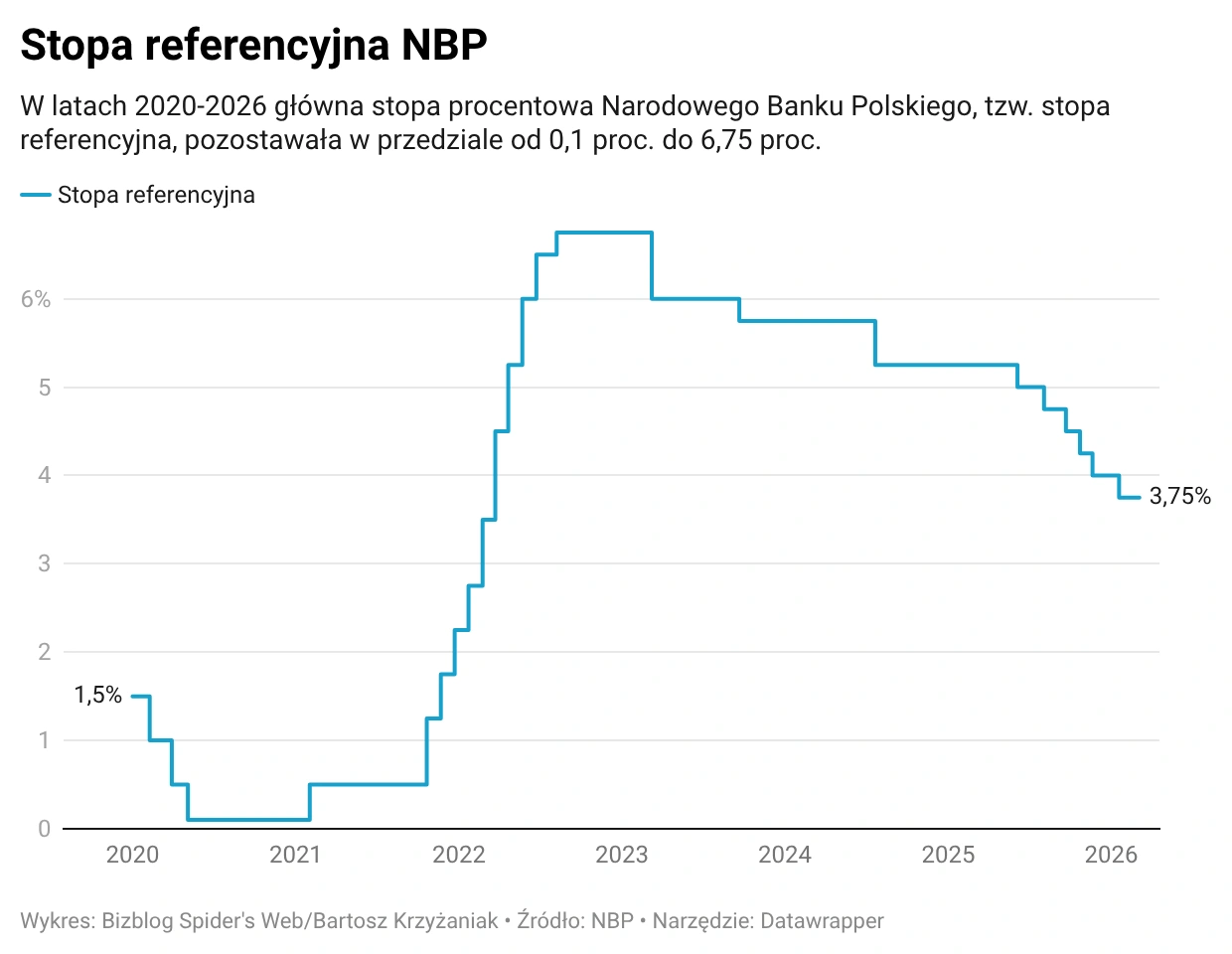

Rada Polityki Pieniężnej podjęła w środę decyzję o pozostawieniu stóp procentowych Narodowego Banku Polskiego na dotychczasowych poziomach. Dla głównej stopy banku, tzw. referencyjnej, oznacza to pułap 3,75 proc. Znalazła się na nim nie tak dawno, bo w marcu, już po wybuchu amerykańsko-izraelskiej wojny z Iranem. Spadła wtedy z poziomu 4 proc.

Sytuacja na Bliskim Wschodzie zmieniła jednak perspektywy – odnośnie do przyszłości nie tylko globalnego rynku paliw, ale także cen w Polsce.

Argument za pauzą

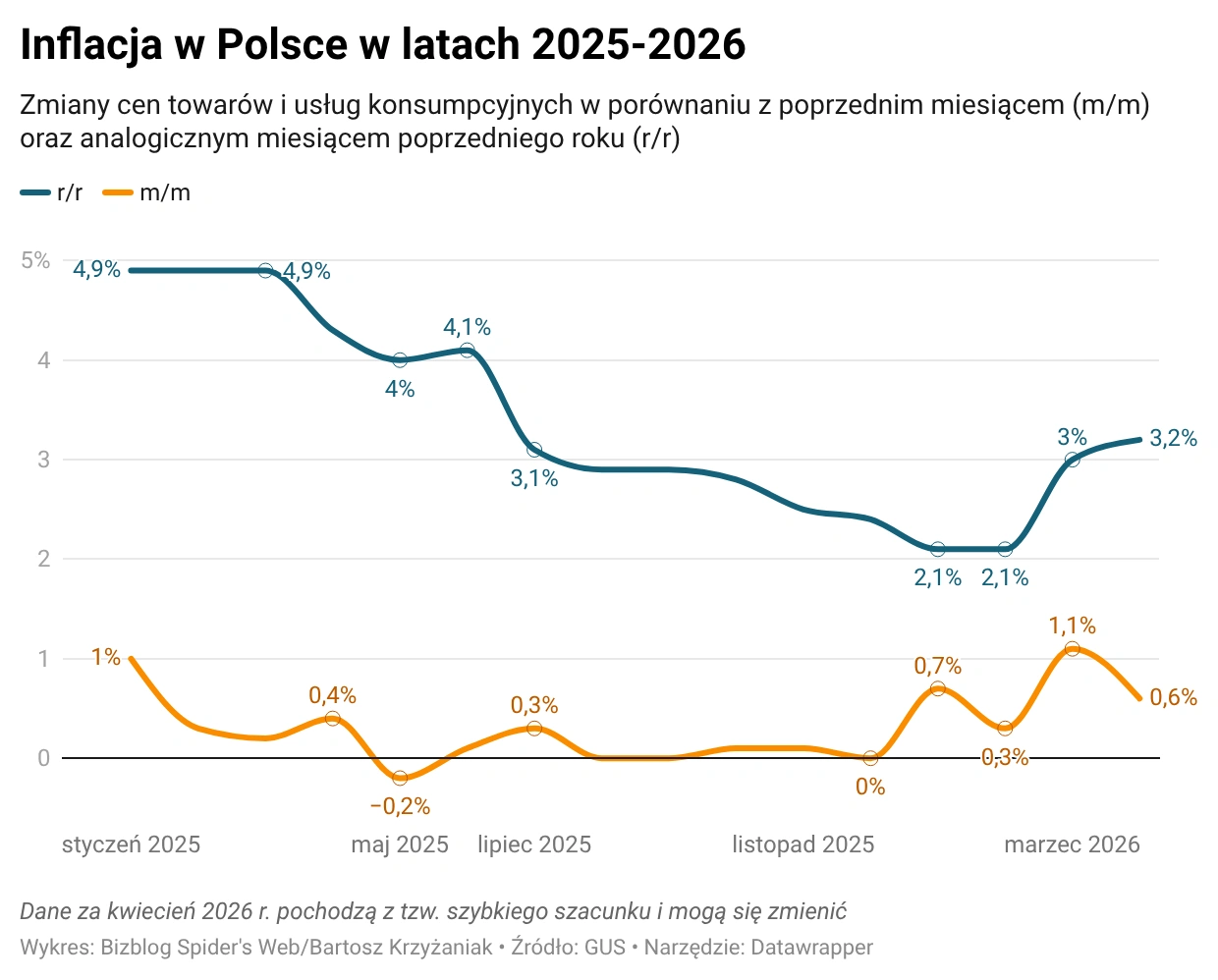

Na potwierdzenie ze strony Głównego Urzędu Statystycznego nie trzeba było długo czekać – dane za marzec pokazały wzrost indeksu cen towarów i usług konsumpcyjnych (CPI) w Polsce z 2,1 proc. do 3 proc. w ujęciu rocznym. Kwiecień – zamiast spodziewanej przez rynek stabilizacji inflacji lub nawet jej niewielkiego spadku – przyniósł dalszy wzrost wskaźnika – do 3,2 proc.

Wskaźnik wyraźnie oddala się od celu NBP wynoszącego 2,5 proc., dając RPP solidny argument za pauzą. Jakiekolwiek złagodzenie polityki stóp byłoby w tym środowisku trudne do uzasadnienia – przyznaje Tomasz Gessner, główny analityk firmy Tavex.

Teraz, jak zauważa dr Przemysław Kwiecień, główny ekonomista XTB, przedstawiciele RPP muszą się zastanowić, jak reagować na zagrożenie inflacyjne. Zresztą dotyczy to także władz monetarnych w innych krajach. Dziś wyzwaniem jest dla nich niepewność co do tego, jak długo utrzymają się wysokie ceny ropy.

Patrząc na krzywą terminową, rynek zakłada, iż ostatecznie spadną one w okolice 70 dol. za baryłkę [dziś to ok. 100 dol. w przypadku ropy WTI i kilka dolarów więcej za baryłkę ropy Brent – red.]. Jednak porównując obecną krzywą do tej sprzed miesiąca widać, że oczekiwania istotnie przesunęły się w czasie. A im dłużej mamy wysokie ceny, tym większe ryzyko, że impuls inflacyjny się utrwali, gdyż uczestnicy życia gospodarczego będą przenosić wyższe koszty na swoich odbiorców – tłumaczy Przemysław Kwiecień.

Więcej o sytuacji na Bliskim Wschodzie i jej konsekwencjach w publikacjach Bizblog Spider's Web:

Polska szczególnie narażona

Tymczasem Polska, jak zauważa Tomasz Gessner, jest szczególnie wrażliwa na – generujące ryzyko dla cen energii – geopolityczne napięcia wokół Cieśniny Ormuz.

Analitycy Allianz Trade oceniają, że potencjalny impuls inflacyjny z blokady tego szlaku byłby w naszym kraju dwukrotnie wyższy niż np. w Czechach. Sam prezes NBP wspominał o tym ryzyku podczas kwietniowej konferencji prasowej, wskazując na napięcia geopolityczne jako jeden z kluczowych czynników kształtujących perspektywy cenowe – przypomina analityk Tavexu.

Postawa wyczekująca (ang. wait and see), przyjęta przez RPP, jest dziś zresztą wśród bankierów centralnych dominująca: Europejski Bank Centralny wstrzymał się ze zmianami stóp (depozytowa wynosi w strefie euro 2 proc.) na kwietniowym posiedzeniu, jego amerykański odpowiednik, Rezerwa Federalna (Fed), zrobił to samo – utrzymał przedział 3,5-3,75 proc.

Wyjątkową wagę zyskuje jednak zbliżająca się zmiana na czele Rezerwy Federalnej, bowiem 15 maja Jerome Powell przekazuje ster Kevinowi Warshowi, nominatowi Donalda Trumpa. Warsh zapowiadał jednoczesne obniżki stóp i redukcję bilansu Fed, co rodzi pytania o spójność tej strategii i jej wpływ na globalny rynek obligacji – zauważa Tomasz Gessner.

I jest to, według niego, dodatkowy element niepewności dla RPP, który przemawia za jej wyczekującą postawą.

Narracja krążownika

Tym bardziej że, na co zwraca uwagę główny ekonomista XTB, dane o inflacji w kwietniu pokazały, że problem może być poważniejszy, niż się wydawało, a utrzymywanie się impasu na Bliskim Wschodzie (gdzie żadnej ze stron nie spieszy się do porozumienia za cenę ustępstw) może ten problem spotęgować. Choć niespodziewana zmiana nastawienia oraz kierunku poruszania stopami nie jest tym, co cieszy władze monetarne.

Bank centralny zwykle jest jak krążownik, który nie lubi zmieniać kierunku – mówi Przemysław Kwiecień.

Dlatego w jego opinii trudno było oczekiwać, aby RPP podjęła w środę decyzję o podniesieniu stóp.

Raczej mówimy o zmianie narracji i możliwości dopuszczenia rozważań o podwyżkach w przyszłości. Tym samym dla rynku bardziej istotna od samej decyzji będzie konferencja prezesa – dodaje dr Kwiecień.

Tę zaplanowano na czwartek, 7 maja, na godzinę 15.00.

Jednak zdaniem Tomasza Gessnera sygnałów o ewentualnej zmianie kierunku, w którym poruszają się w Polsce stopy procentowe, należy szukać najwcześniej przy lipcowej projekcji inflacji NBP.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).