Ceny paliw to początek. Ten kryzys dopiero się rozpędza

Następstwem ataku Izraela i USA na Iran jest „jedno z największych zakłóceń na światowych rynkach energii w nowożytnej historii”. Konsekwencje, które już są przesądzone, sięgną daleko poza rejon Zatoki Perskiej i zostaną z nami na lata. Tymczasem do zakończenia konfliktu jest dziś dalej, niż wydawało się jeszcze kilka dni temu.

Gospodarka światowa znów wystawiona jest na próbę przez wojnę na Bliskim Wschodzie – mówiła tuż po ogłoszeniu dwutygodniowego rozejmu między stronami konfliktu, Kristalina Georgiewa, szefowa Międzynarodowego Funduszu Walutowego (IMF, International Monetary Fund). Temat bliskowschodni, a konkretnie: „jak najlepiej przetrwać wywołany nim wstrząs” i „złagodzić ból dotykający gospodarki i ludzi”, jest wiodący podczas trwających w tym tygodniu w Waszyngtonie Spotkań Wiosennych przedstawicieli IMF oraz Grupy Banku Światowego (WBG, World Bank Group).

Odpowiedź nie jest prosta, podobnie jak nieoczywista jest skala wpływu wydarzeń na Bliskim Wschodzie na światową gospodarkę – wykraczająca daleko poza błyskawicznie pęczniejące kwoty rachunków za tankowanie, także w Polsce.

Wymaga to zrozumienia natury tego wstrząsu, kanałów, przez które wpływa on na gospodarkę, skali tego wpływu oraz polityk, które mogą go złagodzić – mówiła szefowa IMF podczas inaugurującego wiosenną rundę spotkań wystąpienia.

Trzy wymiary szoku

I od razu przeszła do konkretów.

To, co nas uderzyło, to, zdaniem Kristaliny Georgiewej, duży, asymetryczny szok podażowy o charakterze globalnym. Duży, bo przez konflikt na Bliskim Wschodzie światowy przepływ ropy naftowej skurczył się z dnia na dzień o 13 proc., a w przypadku skroplonego gazu ziemnego (LNG) ubytek sięgnął jednej piątej. Asymetryczny, ponieważ, jak tłumaczyła szefowa IMF, jego wpływ zależy od bliskości konfliktu, tego, czy dany kraj jest eksporterem, czy importerem energii, oraz od posiadanej „przestrzeni fiskalnej”.

I globalny, ponieważ wszyscy płacimy teraz więcej za energię, a łańcuchy dostaw zostały przerwane na całym świecie – dodała dyrektor zarządzająca IMF.

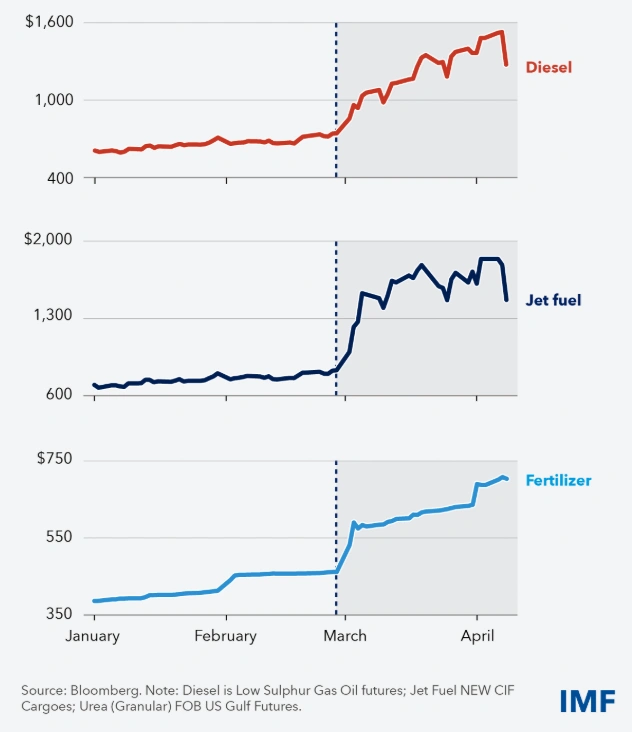

Żródło: IMF

Nagły niedobór znacznej ilości surowca na rynku, czyli właśnie negatywny szok podażowy, niemal natychmiastowo przynosi efekt w postaci wzrostu cen. Nie inaczej stało się w przypadku trwającego od końca lutego konfliktu; w przededniu jego wybuchu baryłka pochodzącej ze złóż Morza Północnego ropy Brent kosztowała 72 dol., miesiąc później, w szczytowym jak na razie momencie, płacono za nią blisko 120 dol. Obecnie ceny ropy utrzymują się mniej więcej w połowie drogi między „normalnością” a wojennym szczytem – nieznacznie poniżej 100 dol. za baryłkę.

Źródło: IMF

Inna kwestia, że niektóre kraje, z czego w Europie nie zawsze zdajemy sobie sprawę, mają znacznie większy problem niż to, że za tankowanie trzeba płacić więcej niż kilka tygodni temu.

Pomyślmy o wyspiarskich państwach na końcu długiego łańcucha dostaw, które zastanawiają się, czy paliwo w ogóle do nich dotrze w obliczu tak poważnych zakłóceń – przypomniała bułgarska ekonomistka.

Przy okazji zwróciła uwagę na nieoczywiste skutki uboczne przerwanych dostaw, m.in. zwiększenie o 45 milionów (do ponad 360 milionów globalnie) grupy ludzi cierpiących z głodu (ze względu na problemy z transportem surowca).

Problem może się pogłębić z powodu wyższych cen nawozów – przyznała szefowa IMF.

Zwróciła przy okazji uwagę na zakłócenia w łańcuchach dostaw ze względu na zależności przemysłowe (dotyczące np. siarki, nafty czy helu – niezbędnych przy produkcji chipów, tworzyw sztucznych czy do wykonywania rezonansu magnetycznego).

Wojna na Bliskim Wschodzie wywraca do góry nogami życie i źródła utrzymania w regionie i poza nim. Wywołała już jedno z największych zakłóceń na światowych rynkach energii w nowożytnej historii. Gwałtowne wzrosty cen ropy, gazu i nawozów, w połączeniu z wąskimi gardłami w transporcie, nieuchronnie doprowadzą do wzrostu cen żywności i braku bezpieczeństwa żywnościowego. Ciężar ten spadnie najdotkliwiej na najbardziej wrażliwe populacje świata, szczególnie w gospodarkach o niskich dochodach i zależnych od importu. Skoki cen paliw oraz potencjalne gwałtowne wzrosty cen żywności są szczególnie niepokojące tam, gdzie przestrzeń fiskalna jest ograniczona, a obciążenie długiem już jest wysokie, co zmniejsza zdolność rządów do ochrony wrażliwych gospodarstw domowych.

Fragment oświadczenia podpisanego przez szefów Międzynarodowego Funduszu Walutowego (IMF), Grupy Banku Światowego (WBG) oraz Światowego Programu Żywnościowego (WFP). Waszyngton, 8 kwietnia 2026 r.

Trzy kanały szoku

Napięcie geopolityczne z rejonu Zatoki Perskiej odbija się na globalnej gospodarce na wiele sposobów. Pierwszym jego efektem są rosnące ceny oraz niedobór surowców.

Wyższe ceny kluczowych surowców i półproduktów przenoszą się na ceny wielu dóbr konsumpcyjnych, podbijając inflację. To, w połączeniu z niedoborami, w sposób drastyczny ogranicza popyt – wskazała Kristalina Georgiewa.

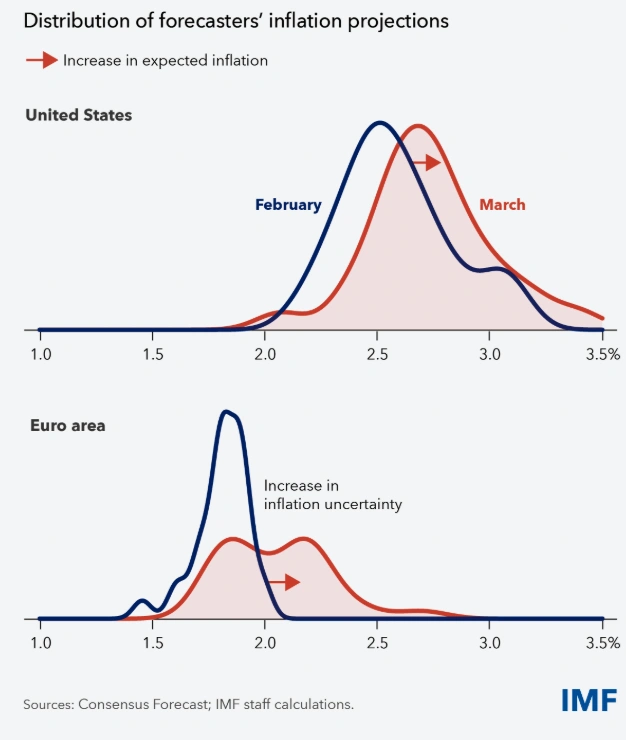

Drugim wskazanym przez nią kanałem, którym szok przelewa się do gospodarki, są oczekiwania inflacyjne, które mogą się „odkotwiczyć”, rozpoczynając kosztowny proces wzrostu inflacji. Jako przykład podała rozkład prognoz (krótkoterminowych) inflacji w USA, który przesunął się w kierunku wyższych oczekiwań. Podobnie zresztą dzieje się w Europie.

W strefie euro krzywa również przesuwa się w prawo i rozszerza, co wskazuje na większą niepewność. Na szczęście oczekiwania długoterminowe nie drgnęły – to bardzo dobra i bardzo ważna wiadomość – zaznaczyła szefowa IMF.

Trzecim kanałem przenikania konfliktu do gospodarki są zmieniające się uwarunkowania finansowe (odzwierciedla je sytuacja na rynkach). Od końca lutego zaostrzyły się, choć według dyrektor zarządzającej IMF w sposób uporządkowany; spready obligacji rynków wschodzących znacznie się rozszerzyły, ceny akcji uległy korekcie, a dolar się umocnił.

To nie pierwszy szok podażowy, z którym boryka się światowa gospodarka. W podobnej sytuacji byliśmy, jak przypomniała Krystalina Georgiewa, w latach 70. XX w., a także na początku obecnej dekady.

Wiemy, że ostatecznie znaczna część szoku wygaśnie i pozostawi nas w nowej równowadze. Podaż się odbuduje, a popyt dostosuje – powiedziała szefowa IMF.

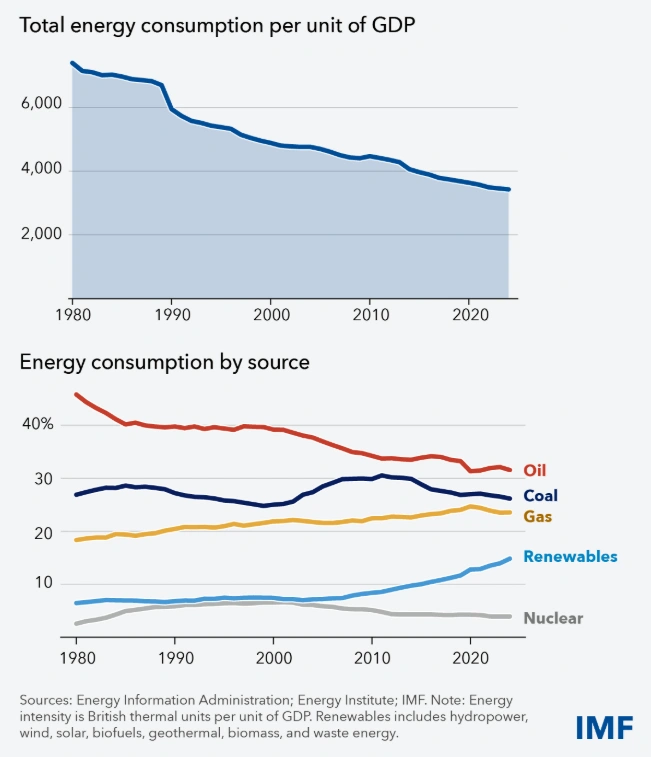

I wskazała na zmniejszającą się od lat. 80. XX w. energochłonność świata, co amortyzuje obecny szok. Udział energii odnawialnej w „zasilaniu” świata wprawdzie wzrósł, co jednak nie znaczy, że zrezygnowaliśmy z paliw kopalnych: ropa naftowa pozostaje bowiem na świecie paliwem numer jeden.

Globalna energochłonność i struktura źródeł energii (ropa naftowa, węgiel, gaz, odnawialne źródła energii, energia jądrowa). Źródło: IMF

Wpływ szoku na wzrost gospodarczy

Ostateczny wpływ obecnych wydarzeń na Bliskim Wschodzie na perspektywy rozwoju światowej gospodarki (i gospodarek poszczególnych krajów) jest dziś niemożliwy do dokładnego oszacowania. Wprawdzie IMF analizuje różne scenariusze przebiegu konfliktu (od szybkiej normalizacji i trwałego pokoju po utrzymujące się w regionie napięcie, skutkujące znacznie wyższymi cenami ropy i gazu przez dłuższy okres), jednak jego eksperci nie mają złudzeń: bliskowschodnia wojna odbije się na gospodarce negatywnie. Nawet jeśli – co w obliczu zerwanych w miniony weekend rozmów pokojowych jest dziś odleglejsze niż jeszcze kilka dni temu – miałaby zakończyć się szybko, prognozy globalnego wzrostu zostaną obniżone (wobec prognoz sprzed 28 lutego).

Gdyby nie ten szok, podnosilibyśmy je ze względu na inwestycje w sztuczną inteligencję i technologię. Jednak teraz nawet nasz najbardziej optymistyczny scenariusz zakłada obniżenie tempa wzrostu – powiedziała szefowa IMF.

Najnowsze prognozy Funduszu, opublikowane we wtorek, 14 kwietnia, potwierdzają jej słowa. Według nich globalny wzrost gospodarczy spowolni w 2026 r. do 3,1 proc. (z 3,4 proc. rok wcześniej). IMF spodziewa się, że nawet rok później nie uda mu się powrócić do tempa z 2025 r. – w 2027 r. globalny wzrost ma wynieść 3,2 proc.

Mocne hamowanie dotknie też gospodarki europejskiej. Realny wzrost gospodarczy w strefie euro, który w 2025 r. wyniósł 1,4 proc., ma według najnowszych prognoz IMF spowolnić do 1,1 proc. w 2026 r. i 1,2 proc. rok później, przy czym sytuacja w poszczególnych gospodarkach ma się znacznie różnić. Na przykład włoska ma przed sobą perspektywę rozwoju w iście ślimaczym tempie 0,5 proc. (prognozowany wzrost na lata 2026 oraz 2027) a francuska ma utrzymać w tym czasie tempo 0,9 proc. rocznie.

Pocieszające, że największa gospodarka Europy (a z polskiej perspektywy najważniejsza – ze względu na wzajemne powiązania), czyli niemiecka ma systematycznie przyspieszać, choć trzeba przyznać, że startuje z bardzo niskiej dynamiki 0,2 proc. w 2025 r. W 2026 r. PKB Niemiec ma się zwiększyć o 0,8 proc., a rok później przyspieszyć do 1,2 proc.

Czytaj też na Bizblog.pl:

Blizny wojenne

Rewizja przewidywań IMF odnośnie do tempa, w jakim rozwijać ma się gospodarka światowa to skutek spowodowanych wojną sporych zniszczeń infrastruktury, zakłóceń w dostawach, utraty zaufania oraz innych trwałych negatywnych skutków (tzw. efektów „bliznowacenia” gospodarki).

Za przykład tego zjawiska posłużył szefowej IMF katarski kompleks Ras Laffan – główny producent gazu skroplonego (LNG), z którego do niedawna pochodziło 93 proc. surowca z rejonu Zatoki Perskiej (około 80 proc. tej produkcji trafiało na wspomniane wyżej azjatyckie rejony zmagające się dziś ze szczególnie uciążliwymi niedoborami paliw). Od 2 marca Ras Laffan jest praktycznie wyłączony z eksploatacji.

19 marca kompleks stał się natomiast celem ataku i został w znacznej części zniszczony. Zdaniem ekspertów przywrócenie go do pełnych mocy produkcyjnych zajmie od trzech do nawet pięciu lat.

Nawet w najlepszym razie nie będzie mowy o płynnym i bezproblemowym powrocie do poprzedniego stanu rzeczy – przyznała dyrektor Georgiewa.

Na dowód przedstawiła statystyki dotyczące ruchu statków przez Cieśninę Bab el-Mandeb (łączy Morze Czerwone z Zatoką Adeńską i Oceanem Indyjskim). Przed listopadem 2023 r., kiedy Huti zaczęli atakować przepływające tamtędy statki, przez „Wrota Łez” lub „Bramę Lamentu”, jak tłumaczy się tę arabską nazwę, przewożono kilkanaście procent światowego handlu (i jedną piątą globalnego transportu kontenerowego). Do dziś, mimo przeprowadzonych tam międzynarodowych operacji militarnych, udało się odbudować zaledwie połowę wcześniejszego ruchu przez tę kluczową cieśninę na trasie prowadzącej przez Kanał Sueski.

Gaszenie ognia benzyną

Odpowiedzi poszczególnych krajów na wydarzenia zapoczątkowane 28 lutego nie są jednorodne. Niektóre ograniczyły się do drobnych korekt na rynku paliw (np. w Niemczech właściciele stacji mogą zmieniać cenę paliwa tylko raz dziennie, lecz rząd federalny nie ingeruje w to, jakie te ceny mają być), podczas gdy polski rząd wprowadził program CPN, co oznacza de facto ręczne sterowanie cenami oleju napędowego i benzyny.

To nie spodobało się szefowej IMF.

Przyznała wprawdzie, że mamy do czynienia z klasycznym negatywnym szokiem podażowym, co oznacza konieczność dostosowania popytu, przestrzegła jednak przed działaniami, których konsekwencje mogą być na dłuższą metę opłakane.

Decydenci muszą uważać, aby nie pogorszyć sytuacji. Dlatego apeluję do wszystkich krajów o odrzucenie działań podejmowanych na własną rękę – takich jak kontrola eksportu, odgórna kontrola cen itp., które mogą jeszcze bardziej rozchwiać globalną sytuację. Nie dolewajcie benzyny do ognia – apelowała Kristalina Georgiewa.

Jej zdaniem w obecnej sytuacji, podobnie jak przy wcześniejszych wstrząsach, kluczowe są czujność i elastyczność. Banki centralne, radzi Georgiewa, powinny czekać i obserwować sytuację, ale być w gotowości do podwyżek stóp procentowych, jeśli oczekiwania inflacyjne zaczną rosnąć. Polityka fiskalna powinna natomiast pomagać, ale nie wszystkim i nie zbyt długo – wparcie powinno być celowane (dotyczyć jedynie najsłabszych) i tymczasowe.

Następnie, jeśli pojawi się niebezpieczeństwo odkotwiczenia oczekiwań inflacyjnych grożących wywołaniem kosztownej spirali inflacyjnej, banki centralne powinny, zdaniem szefowej IMF, stanowczo wkroczyć z podwyżkami stóp procentowych (co dodatkowo spowolni wzrost gospodarczy). Wreszcie, tłumaczyła Georgiewa. jeśli to gwałtowne zaostrzenie warunków finansowych dołoży negatywny szok popytowy do obecnego szoku podażowego, polityka pieniężna powinna powrócić do trudnej sztuki balansowania, podczas gdy polityka fiskalna (jeśli – i tylko w takim przypadku – będzie na to odpowiednia przestrzeń budżetowa) – przejść do precyzyjnie skalibrowanego wspierania popytu.

Dyrektor zarządzająca IMF zwróciła przy tym uwagę, jak ważne jest, by polityka fiskalna i pieniężna nie działały w przeciwnych kierunkach.

Widzimy, że koszty obsługi długu rosną. Dołożenie do tego bodźców finansowanych deficytem zwiększyłoby obciążenie polityki pieniężnej i spotęgowało te zmiany. Byłoby to jak jazda z jedną nogą na gazie, a drugą na hamulcu – a to nie wróży niczego dobrego – uważa Kristalina Georgiewa.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).