Banki podnoszą oprocentowanie. Czy to koniec marzeń o tanim kredycie?

Zdolność kredytowa Polaków przekroczyła rekordowy milion złotych, ale optymizm psuje konflikt na Bliskim Wschodzie. Banki już podnoszą stawki hipotek, a rynek spiera się o to, czy stopy procentowe zaczną niebawem rosnąć.

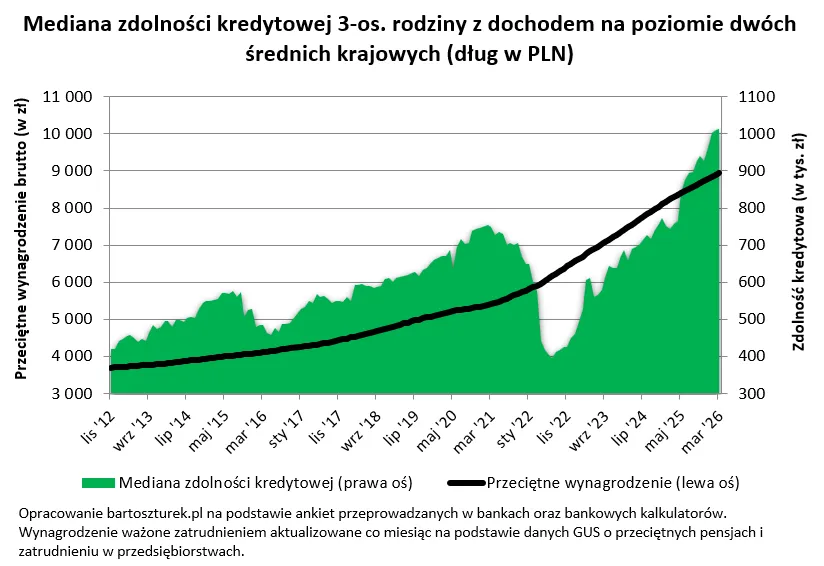

Trochę ponad 1012000 zł – taka jest obecnie przeciętna zdolność kredytowa trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych – wynika z najnowszych deklaracji banków. To odrobinę wyższy wynik niż przed miesiącem.

Bartosz Turek, analityk rynku nieruchomości uważa, że z jednej strony mamy więc rekord. Tak wysokiej zdolności kredytowej trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych jeszcze nigdy nie miała. Z drugiej jednak strony niepokoić mogą konsekwencje wojny na Bliskim Wchodzie. Te już rodzą obawy o wzrost inflacji nawet do poziomu 3-4 proc. (wraz z efektami drugiej rundy).

To, czy podążymy aż tak pesymistyczną ścieżką, zależy jednak od tego, jak kształtować się będą ceny paliw, ropy i gazu, a więc czy uda się wznowić transport przez cieśninę Ormuz, czy nie. Jeśli się to nie uda, to przynajmniej na jakiś czas nadzieje na kolejne obniżki stóp procentowych trzeba będzie odłożyć na półkę - mówi Bartosz Turek, analityk rynku nieruchomości.

Banki zaczynają podnosić stawki hipotek

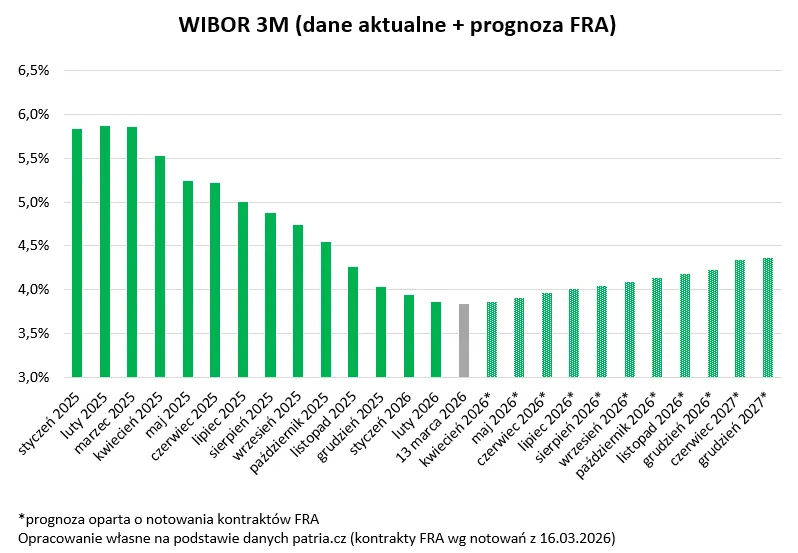

Co więcej, notowania kontraktów terminowych już dziś zaczynają wpływać na koszt kredytów ze stałym oprocentowaniem. Część banków już podjęła decyzję o podniesieniu oprocentowania. Powód jest prosty – notowania pięcioletnich kontraktów terminowych na WIBOR 3M wzrosły z poziomu około 3,75 proc. przed atakiem na Iran do około 4,5 proc. w niewiele ponad 2 tygodnie później - zauważa Bartosz Turek.

Według niego z kredytami ze zmiennym oprocentowaniem jest lepiej, bo te zależą od bieżących notowań WIBOR-u, a ten jest tylko trochę wyższy od stopy referencyjnej NBP (3,75 proc.). Dzięki temu już dziś w bankach, które oferują oba typy hipotek, stawki tych ze zmiennym oprocentowaniem są przeważnie niższe.

Z punktu widzenia osób, które dziś zaciągają kredyt mieszkaniowy, próba optymalnego wyboru pomiędzy kredytem ze stałym i zmiennym oprocentowaniem niesie za sobą szczyptę spekulacji. Dziś nie sposób jest bowiem przewidzieć, jak i kiedy zakończy się konflikt na Bliskim Wschodzie - komentuje analityk rynku nieruchomości.

W jego ocenie to ważne w kontekście perspektyw inflacji. W efekcie nie wiadomo co stanie się ze stopami procentowymi w Polsce, czyli nie sposób dziś przewidzieć czy kredyty jeszcze trochę stanieją, czy wręcz przeciwnie. Nie ulega wątpliwości, że kredyt ze stałym oprocentowaniem to rozwiązanie dla osób, które przynajmniej w pierwszych latach spłaty chcą ograniczyć ryzyko podwyżek rat.

Rynek wycenia wzrost stóp, analitycy uspokajają

Turek zwraca uwagę na to, że aby pokazać z jak dużą zmianą oczekiwań mieliśmy do czynienia w ostatnich dniach, warto spojrzeć na notowania kontraktów terminowych na stopę procentową. Te jeszcze w lutym sugerowały, że podstawowa stopa procentowa NBP może spaść do 3,25 proc. Dziś rynek wycenia wzrost nawet do poziomu 4,25 proc. i to jeszcze w bieżącym roku.

Na to analitycy Pekao odpowiadają, że do takich zmian kosztu pieniądza nie dojdzie, a jeśli sytuacja na Bliskim Wschodzie wróci do normy, to RPP może w bieżącym roku jeszcze raz obniżyć stopy procentowe. Dopiero przyszłość pokaże który z tych scenariuszy będzie najbliżej prawdy.

Znacznie wcześniej dowiemy się za to, jak tak duża zmiana oczekiwań rynkowych i niepewność co do kolejnych posunięć RPP wpłyną na rynek mieszkaniowy. Wcześniej tego typu zawirowania często skutkowały skokowym, choć krótkotrwałym wzrostem popytu na kredyty – wszystko po to, aby załapać się jeszcze na dotychczasowe warunki kredytów mieszkaniowych. - wyjaśnia Bartosz Turek.

Szybko więc okaże się, czy faktycznie mieliśmy do czynienia z liczną grupą potencjalnych nabywców, którzy wstrzymywali się z zakupem mieszkania w oczekiwaniu na finał obniżek stóp procentowych.

Więcej wiadomości na temat nieruchomości można przeczytać poniżej:

Polska rodzina może liczyć na milionową zdolność

Wspomniana kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad milion złotych), to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

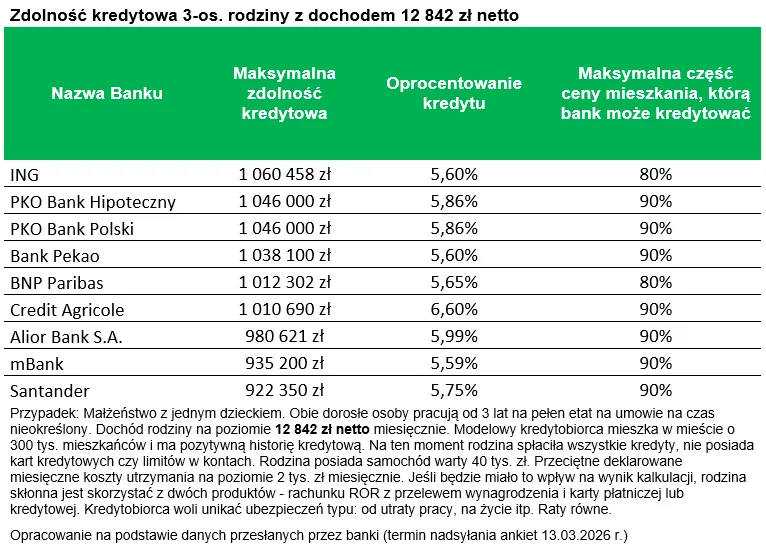

Przesłane przez banki dane sugerują, że nawet instytucje szacujące zdolność kredytową najbardziej zachowawczo, deklarują możliwość pożyczenia rodzinie z naszego przykładu ponad 900 tys. zł.

Taką ofertę przedstawiły mBank i Santander. W większości instytucji deklaracje ocierają się albo przekraczają milion złotych. Takie propozycje zadeklarowały BNP Paribas, Credit Agricole, Alior, Pekao, ING i PKO BP wraz ze swoim bankiem hipotecznym.

Warto przy tym dodać, że w kilku bankach (na przykład Santander, Alior i Credit Agricole) kredyty ze zmiennym oprocentowaniem, choć w dniu zaciągania kredytu mogą być tańsze, to wiążą się z niższą maksymalną zdolnością kredytową - twierdzi analityk rynku nieruchomości.

Choć jest to truizm, to patrzenie na ofertę hipoteczną tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem.

Aby wybrać odpowiednią hipotekę, powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków na przykład przy chęci skorzystania z dodatkowych produktów bankowych - podsumowuje Bartosz Turek, analityk rynku nieruchomości.

I dodaje, że musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie mogą pojawić się na przykład na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.