Absurdy tarczy antykryzysowej. Polacy zmagają się ze złymi przepisami i procedurami

Wykluczenie z pomocy jednych i faworyzowanie drugich, oderwanie od realiów prowadzenia biznesu, a do tego skomplikowane i wewnętrznie sprzeczne procedury. Mijają dwa miesiące od pierwszego uderzenia koronawirusa w polskie firmy, a wielu błędów tarczy kryzysowej wciąż nie naprawiono. To wszystko sprawia, że wielu przedsiębiorców wciąż nie wystąpiło o pomoc, która im przysługuje.

Fot Krystian Maj/KPRM

Wprowadzona niemal równo dwa lata temu „ulga na start” miała być zachętą do podjęcia działalności gospodarczej – po raz pierwszy w życiu albo po długiej przerwie. Rząd kusił całkowitym zwolnieniem z większości składek ZUS przez pół roku.

Teraz ci przedsiębiorcy dostali zimny prysznic – umorzenie składek ZUS w ramach tarczy antykryzysowej ich nie obejmuje i nadal muszą opłacać składki na ubezpieczenie zdrowotne. Tymczasem starzy wyjadacze, którzy co miesiąc przelewali na konto ZUS ponad 1,4 tys. zł, teraz nie muszą płacić ani grosza. Dlaczego biznesowe żółtodzioby są dyskryminowane?

Twarde prawo, ale prawo – powie ktoś. To bardzo wygodny argument w kraju, w którym co roku wchodzi w życie około 20 tysięcy stron maszynopisu nowych aktów prawnych, ale nie oszukujmy się, że w tej sytuacji chodzi o jakieś pryncypia.

Wykluczenie z umorzenia składek ZUS osób na „uldze na start” mogło być drobnym niedopatrzeniem pierwszej wersji tarczy antykryzysowej, ale dlaczego tego błędu nie poprawiono, wprowadzając poprawki w połowie kwietnia?

Nie zawsze jednak problem tkwi w przepisach, bo czasem wadliwe są procedury, które przygotowuje sam ZUS.

Żadna kwota nie wynika z umowy, ale trzeba ją podać

W opracowanym przez ZUS formularzu RSP-C umożliwiającym przedsiębiorcom wystąpienie o postojowe dla swoich pracowników zatrudnionych na umowach cywilnoprawnych (a mówiąc precyzyjnie: zleceniobiorców), znalazła się rubryka, w której należy wpisać ich „miesięczny przychód, który wynika z umowy”.

Problem polega na tym, że bardzo często przychód nie wynika z umowy, ale formularz RSP-C innej możliwości nie przewiduje.

Problem z wypełnieniem tego wniosku mają przedsiębiorcy, którzy zawierali umowy-zlecenia bez odgórnie ustalonego wynagrodzenia miesięcznego, lecz ze stawką godzinową. Wbrew temu, co mogą myśleć urzędnicy ZUS, umowa cywilnoprawna to nie zawsze omijanie etatu. To praca w formule: ile pracujesz, tyle zarabiasz.

W wielu branżach zapotrzebowanie na pracę może zmieniać się z tygodnia na tydzień, a nawet z dnia na dzień. Nie chodzi zresztą o same firmy. Na umowach-zleceniach często pracują studenci, których dostępność dla pracodawcy może zmieniać się choćby w zależności od... zdanych czy oblanych egzaminów na studiach.

Tak czy inaczej, ZUS każe wpisywać do tej rubryki „kwotę przeliczoną na wynagrodzenie, jakie zleceniobiorca osiągnąłby, gdyby przepracował cały miesiąc”. W przypadku nienormowanego czasu pracy często zwyczajnie nie wiadomo, ile by to było – można to najwyżej oszacować, ale musimy to potem potwierdzić własnym podpisem.

Tą pomocą publiczną się nie przejmujcie

Duże zamieszanie wśród przedsiębiorców wywołała kwestia „pomocy publicznej”. We wnioskach tarczy antykryzysowej niezmiennie pada pytanie, czy już korzystali z innej pomocy publicznej w ramach walki ze skutkami Covid-19. Skąd przedsiębiorca właściwie ma wiedzieć, czy postojowe z ZUS-u, czy mikropożyczka z PUP taką pomocą jest lub nie?

Zgodnie z ustawą o tarczy antykryzysowej „pomocą publiczną” jest umorzenie składek ZUS. Załóżmy, że złożyliśmy do ZUS-u stosowny wniosek, a teraz staramy się o 5 tys. pożyczki z urzędu pracy i natrafiamy pytanie o to, czy korzystaliśmy z pomocy publicznej. Logika podpowiada odpowiedzieć „tak”, ale to tym gorzej dla logiki. Prawidłowa odpowiedź według MRPiPS brzmi bowiem „nie”.

Skąd ta niekonsekwencja? Dopiero przyciśnięty do muru resort Marleny Maląg przyznaje, że te wszystkie groźnie brzmiące pytania o korzystanie z pomocy publicznej nie mają żadnego praktycznego znaczenia, bo to tylko dupochron podkładka, którą urzędnicy zasłaniają się przed hipotetyczną odpowiedzialnością za złamanie unijnych przepisów.

Dlaczego na wstępie nie mówi się tego przedsiębiorcom, że z tą całą pomocą publiczną to tylko pozbawiony realnego znaczenia biurokratyczny rytuał?

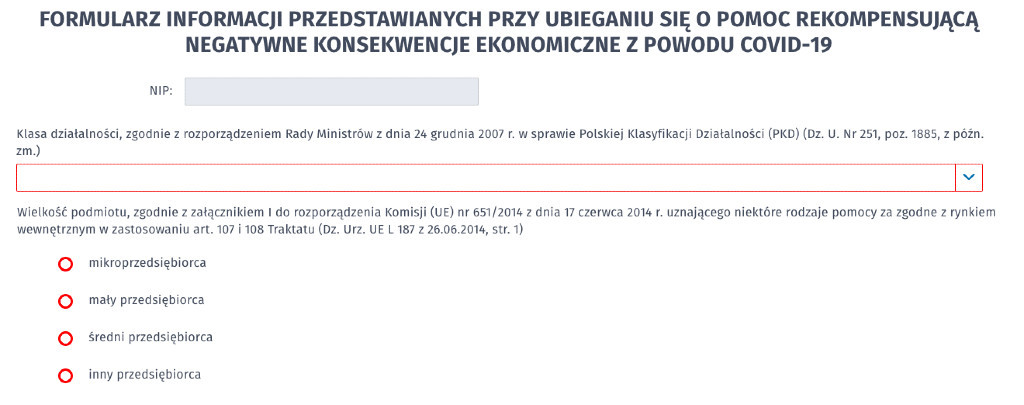

Kim jesteś? Jesteś mikroprzedsiębiorcą. Kim jesteś?

Jeśli jesteśmy przy stresowaniu przedsiębiorców bezsensowymi pytaniami, to możemy pozostać przy wniosku o mikropożyczkę z urzędu pracy. O skomplikowanej i zmieniającej się bez słowa wyjaśnienia procedurze składania wniosku pisałem już prawie tydzień temu, ale sprawa jest całkiem aktualna.

O pożyczkę w wysokości do 5 tys. zł, którą można w całości umorzyć, mogą starać się wyłącznie mikroporzesiębiorcy, czyli firmy, które przede wszystkim zatrudniają na etacie nie więcej niż 9 osób. Aby mieć pewność, że gotówka nie trafi w niepowołane ręce, Ministerstwo Pracy umieściło we wniosku oświadczenie, że wnioskodawca jest mikroprzedsiebiorcą. Jeśli skłamie, grozi mu odpowiedzialność karna.

Nieoczekiwanie po chwili każe nam się określić wielkość naszej firmy, a „mikroprzedsiębiorca” jest jedną z czterech dostępnych opcji. Czemu ma służyć takie pytanie?

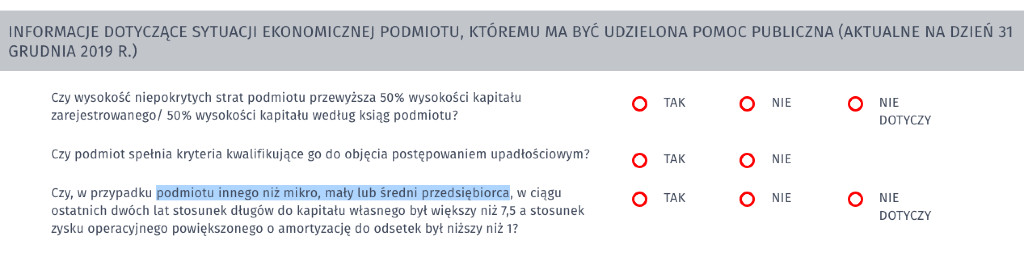

To jeszcze nie koniec, poniżej pada takie pytanie: Czy, w przypadku podmiotu innego niż mikro, mały lub średni przedsiębiorca, w ciągu ostatnich dwóch lat stosunek długów do kapitału własnego był większy niż 7,5 a stosunek zysku operacyjnego powiększonego o amortyzację do odsetek był niższy niż 1? Po co to pytanie w ogóle znalazło się we wniosku, który legalnie może podpisać wyłącznie mikroprzedsiębiorca, a nie np. spółki kapitałowe?

Wyjaśnienie jest dość proste – powyższe pytania zostały zaimportowane do wniosku o mikropożyczkę dla mikroprzedsiębiorców z odrębnego formularza, ale zapomniano zastanowić się nad tym, czy warto hurtowo wrzucać wszystkie pytania. Do dziś formularz nie został poprawiony.