Prawie połowa Polaków żyje z dnia na dzień i nie ma żadnych oszczędności

Statystyki nie kłamią – jesteśmy narodem na dorobku i brakuje nam poczucia finansowego bezpieczeństwa. Połowie z nas oszczędności wystarczyłyby na nie więcej niż pół roku życia.

Niezbyt pozytywny obraz finansów przeciętnego Polaka wyłania się z badania Grupy Assay wykonanego przez Maison&Partners. Specjaliści zapytali 1124 rodaków o inwestycje i oszczędności – okazało się, że posiada je tylko 56 proc. z nas.

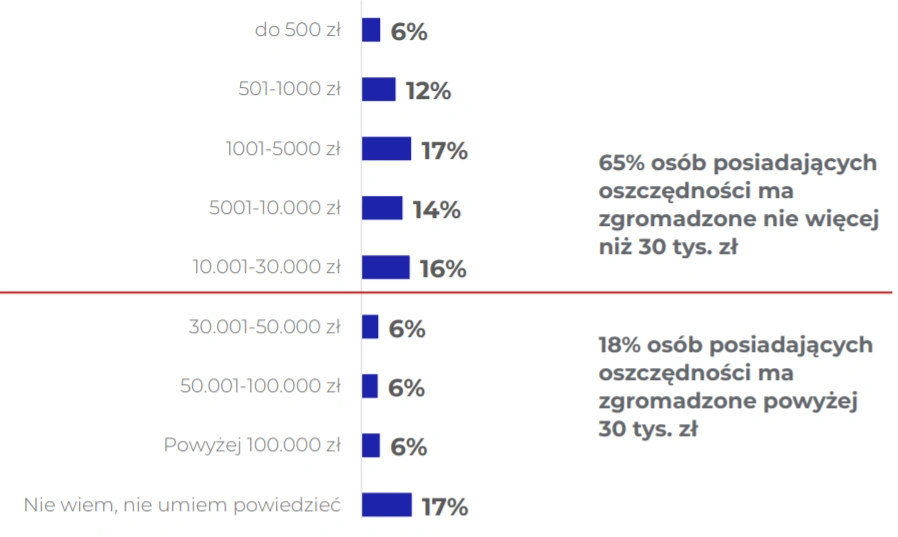

44 proc. Polaków nie posiada żadnych oszczędności. Spośród pozostałych 56 proc. tylko 6 proc. zgromadziło oszczędności powyżej 100 tys. zł.

Dominika Maison, prof. Psychologii na UW i prezes Maison&Partners podkreśla, że na wysokość odłożonej kwoty wpływają nie tylko zarobki.

Niewielu z nas udało się zbudować również skuteczną poduszkę finansową na wypadek kłopotów ze zdrowiem lub zwolnienia. 53 proc. badanych stwierdziło, że oszczędności wystarczyłyby na nie więcej niż pół roku życia.

Niestety, nawet jeśli posiadamy już pieniądze, to niewiele z nimi robimy. Przeszkodą do aktywnego inwestowania ma być brak wiedzy i edukacji dotyczącej skutecznego zarządzania ryzykiem. Dominuje również przekonanie, że aby inwestować trzeba mieć dużo pieniędzy.

Tylko 16 proc. Polaków posiadających oszczędności inwestuje je aktywnie

Aż dwóch z pięciu badanych trzyma pieniądze w banku – bez oprocentowania. Co czwarty przechowuje je w domu. W obu tych przypadkach oszczędności zjada inflacja, która w ostatnich miesiącach utrzymuje się w granicach pięciu procent. Odłożonych środków nie obronią również lokaty, których oprocentowanie spadło poniżej jednego procenta.

Paweł Kruszyński, członek zarządu Grupy Assay zauważa, że kapitał płynie do rynku nieruchomości, funduszy inwestycyjnych lub bezpośrednio do konkretnych przedsięwzięć gospodarczych.

Aż 61 proc. nigdy nie miało doświadczeń z inwestowaniem. Blisko połowa podchodzi do tego zupełnie obojętnie – nie ma wyrobionego zdania. Najbardziej pozytywnie do inwestowania – co nie zaskakuje – odnoszą się osoby młode, w wieku 18-24 lata, a więc takie zaznajomione z aplikacjami finansowymi. Na rynku łatwo znaleźć można bowiem opcje na szybką inwestycję kapitału z akcje amerykańskich spółek (Revolut) czy ETF-ów (Aion Bank).

Wciąż jednak dla większości z nas najlepszą lokatą środków są nieruchomości. Takiej odpowiedzi udzieliło 58 proc. badanych.

(możliwość wyboru max. 3 odpowiedzi).

Twórcy badania pokusili się również o porównanie Polaków do Zachodu Europy. Nie wypadamy na tym tle najlepiej. Wskaźnik gotowości inwestycyjnej Polaków (nazwany Assay Index) wyliczyli na podstawie trzech komponentów:

- doświadczenia,

- potencjału,

- przekonania.

W Polsce (w skali od 0 do 100) wyniósł on 33, podczas gdy na Zachodzie kształtuje się na poziomie 50-60, a w Skandynawii – ponad 70. Nasze podejście do inwestowania ma się jednak w najbliższych latach zmieniać.

Wciąż pozostaje jednak duża grupa, która inwestować nie będzie, bo nie ma z czego. A to przecież aż połowa z nas.