Jutro decyzja, która zdarza się ekstremalnie rzadko. RPP zrobiła to tylko trzy razy

RPP od blisko trzech dekad unika w grudniu podejmowania decyzji o zmianie stóp. Jutro może dokonać czwartego grudniowego cięcia w historii. Rynek zgodnie oczekuje kolejnego, szóstego już, cięcia o 25 pb.

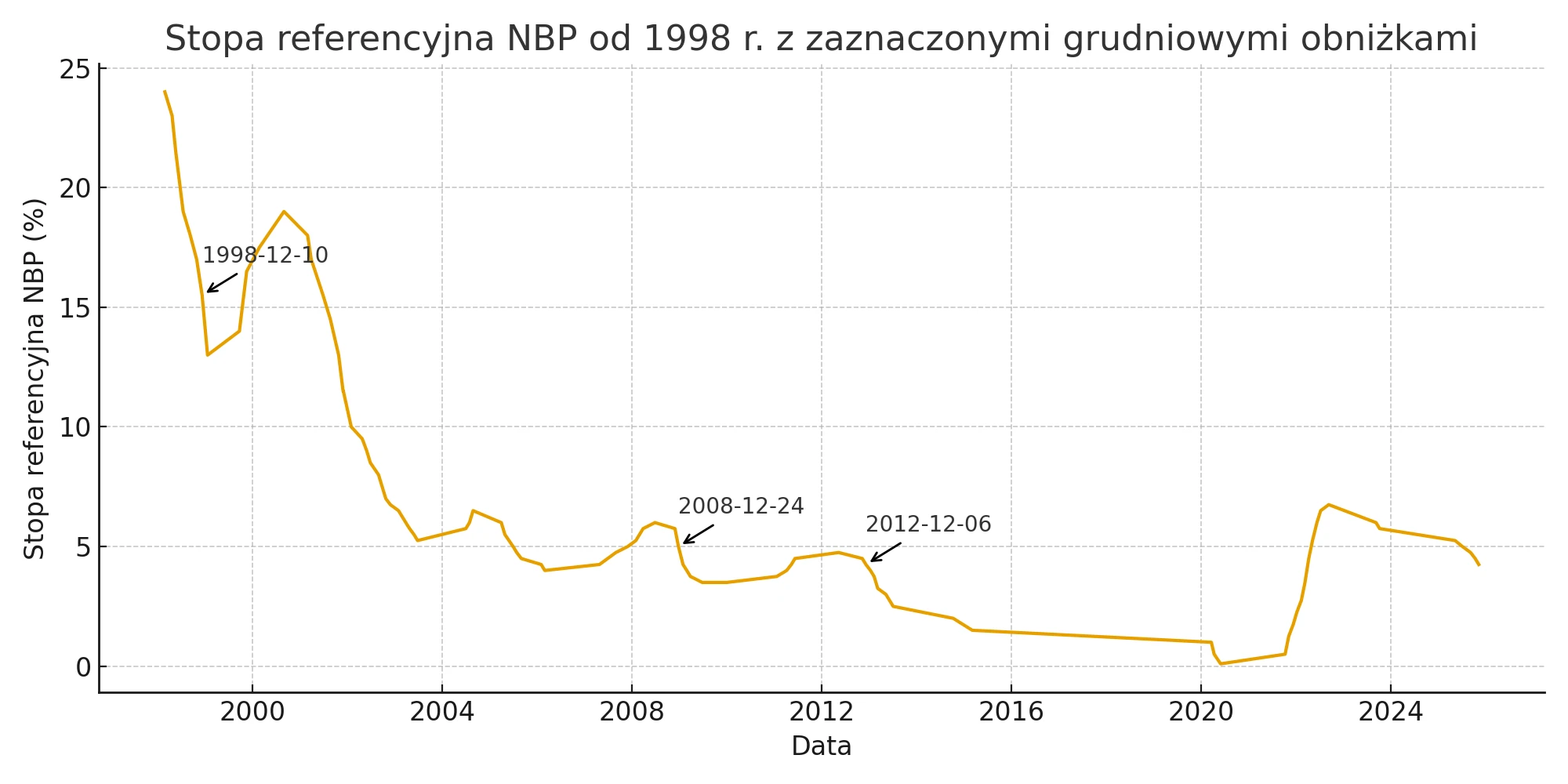

Grudzień nie jest miesiącem, w którym Rada Polityki Pieniężnej chętnie majstruje przy stopach procentowych. Od końcówki lat 90. robiła to tylko trzy razy – w 1998, 2008 i 2012 roku. Za każdym razem w momentach napięcia, zawsze w reakcji na jakieś kryzysy i napięcia. W tym roku historia prawdopodobnie znów zatoczy koło. Rynek niemal jednogłośnie zakłada, że w środę stopa referencyjna spadnie z 4,25 do 4,00 proc.

I znów mamy wyjątkową sytuację: dobiega końca kolejny rok wojny na Ukrainie.

W tym cyklu RPP zaczęła obniżać stopy w maju. Tak wyglądały kolejne cięcia:

- 8 maja 2025 – 5,75 proc. → 5,25 proc.

- 3 lipca 2025 – 5,25 proc. → 5,00 proc.

- 4 września 2025 – 5,00 proc. → 4,75 proc.

- 9 października 2025 – 4,75 proc. → 4,50 proc.

- 6 listopada 2025 – 4,50 proc. → 4,25 proc.

- grudzień 2025 – spodziewana obniżka do 4,00 proc.

Grudniowe cięcia tylko w nadzwyczajnych okolicznościach

Trzy grudniowe obniżki, które wydarzyły się w ciągu ostatnich 27 lat, miały jeden wspólny mianownik: nigdy nie były rutynowe. Zawsze poprzedzały je makroekonomiczne sygnały alarmowe i komentarze ekonomistów wskazujące na konieczność natychmiastowej reakcji.

W 1998 roku świat wystraszył kryzys w Rosji, notabene ten sam, który wprowadził do Kremla Władimira Putina. Inflacja szybko spadała, a stan finansów publicznych pozwalał na odejście od restrykcyjnej polityki monetarnej. Decyzję z tamtego okresu określano jako zmianę filozofii działania RPP: to moment przejścia z polityki tłumiącej na politykę wspierającą wzrost, podkreślali analitycy.

W drugiej połowie roku istotnie zmieniły się uwarunkowania polityki pieniężnej wskutek nasilenia zaburzeń na światowych rynkach finansowych, w tym zwłaszcza kryzysu w Rosji – tłumaczyła ówczesna prezes NBP Hanna Gronkiewicz-Waltz.

Rok 2008 to chyba jeszcze ciekawszy przypadek. Decyzja RPP wchodziła w życie w Wigilię, trzy miesiące po upadku Lehman Brothers i globalnym zamarciu rynków. Ekonomiści tamtego okresu oceniali atmosferę jednoznacznie: kroki podejmowane w panice rynków i zamrożenia kredytu. Cięcie miało być amortyzatorem szoku.

W grudniu 2012 r. decyzja z punktu widzenia rynku była oczywista. Gospodarka gwałtownie hamowała, a strefa euro tkwiła w recesji.

To kolejny krok w cyklu, gospodarka wyraźnie słabnie. Autorzy Capital Economics nie pozostawiali złudzeń: Gospodarka spowalnia szybciej, niż sądzono – alarmował Piotr Bielski z BZ WBK.

Piotr Łysienia z Banku Pocztowego dodawał:

Do decyzji skłoniły RPP słabe dane o PKB i wyraźny spadek inflacji, który będzie kontynuowany.

Jak widać, grudniowe cięcia były możliwe tylko wtedy, gdy makro wymuszało działania poza standardowym kalendarzem.

Ekonomiści nie mają wątpliwości: obniżka jest „praktycznie przesądzona”

Dzisiejszy konsensus jest równie jednoznaczny.

Grudniowa obniżka o 25 pb jest dziś scenariuszem bazowym. Po listopadowym CPI większość banków prognozuje właśnie taki ruch – ocenia Adam Antoniak z ING.

Ekonomiści Pekao idą tym samym tropem.

Niska inflacja w listopadzie przeważyła szalę. Oczekujemy piątego z rzędu cięcia i spadku stopy referencyjnej do 4,00 proc.

Czytaj więcej w Bizblogu na temat stóp procentowych

PKO BP złagodziło z kolei przyznaje, że stanowisko po danych GUS.

Niższa od prognoz inflacja i silny spadek inflacji bazowej mogą skłonić Radę do przyspieszenia dostosowania – zapowiedzieli kilka dni temu.

Santander również dolicza grudzień do listy wyjątków.

Po listopadowym CPI obniżka o 25 pb wydaje się przesądzona – wskazują.

Dlaczego ten grudzień pasuje do schematu?

Inflacja spadła w listopadzie do 2,4 proc. W połączeniu z wygasającą dynamiką płac i miękkimi sygnałami ze strony popytu daje to przestrzeń do dalszego luzowania. Obawy jastrzębich członków Rady o powrót presji cenowej wyraźnie osłabły.

Dlatego środowa decyzja wydaje się przesądzona. O wiele też ważniejsza dla rynków od jutrzejszego komunikatu będzie czwartkowa konferencja prezesa NBP. To tam poznamy plan na pierwsze miesiące 2026 roku.

Ważne będzie to, co prezes NBP powie o nastrojach w Radzie – podkreśla Adam Antoniak z ING.

Jeśli środowa decyzja pokryje się z konsensusem, grudzień 2025 r. stanie się czwartym w historii przypadkiem, gdy RPP decyduje się na obniżkę na finiszu roku.