Nowe funkcje mObywatela i API. Ale papier i tak zostaje

Od 2027 roku auto zarejestrujemy przez mObywatel i API. Cyfryzacja CEPiK to krok ku pełnej automatyzacji, choć branża leasingowa wciąż walczy z barierami takimi jak papierowe weksle czy zgody do baz BIK i KRD.

18 stycznia 2027 roku wejdzie w życie nowelizacja ustawy Prawo o ruchu drogowym, która umożliwi elektroniczne składanie wniosku o rejestrację pojazdu w CEPIK.

W styczniu ma też ruszyć usługa umożliwiająca cyfrowe zarejestrowanie samochodu, bez wizyty w urzędzie – taki harmonogram przedstawił Tomasz Kęsicki, dyrektor departamentu centralnych ewidencji i rozwiązań chmurowych w Centralnym Ośrodku Informatyki, podczas konferencji e-leasing Day, zorganizowanej przez Związek Polskiego Leasingu.

Obecnie trwają prace informatyczne nad nowym systemem, natomiast jego testy, z udziałem uczestników rynku, mają rozpocząć się w listopadzie.

Rejestracja pojazdu przez mObywatela i API

Planowane zmiany zakładają rozszerzenie możliwości składania elektronicznych wniosków w systemie CEPiK. Z nowego rozwiązania będą mogły korzystać firmy leasingowe, osoby prywatne, a także inni nabywcy pojazdów.

Dla profesjonalnych uczestników rynku przewidziano dostęp do cyfrowej usługi rejestracji poprzez API, czyli specjalny interfejs umożliwiający bezpośrednie połączenie z systemami CEPiK. Z kolei użytkownicy indywidualni będą mogli składać wnioski za pomocą aplikacji mObywatel. Procedura ma być w dużym stopniu zautomatyzowana oraz oparta na zasadach paperless.

Elektroniczna rejestracja pojazdów ma nie tylko uprościć procedury, ale też zwiększyć bezpieczeństwo zakupu pojazdów pochodzących z importu. Urzędnicy uzyskają bowiem równolegle dostęp do cyfrowych narzędzi umożliwiających szybkie sprawdzenie samochodu w bazach danych państw członkowskich UE, co ograniczy ryzyko oszustw przy rejestracji sprowadzonych aut.

Wniosek złożysz online, ale urzędnik wciąż będzie niezbędny

Elektroniczne złożenie wniosku w CEPIK nie będzie jednak oznaczało, że proces rejestracji pojazdu stanie się w pełni cyfrowy. CEPIK udostępni bowiem dane z wniosku oraz załączników właściwemu staroście, który dokona rejestracji pojazdu w toku postępowania administracyjnego – podkreśla Tomasz Kęsicki.

Zauważa też, że w ramach dalszych działań deregulacyjnych planowana jest zamiana rejestracji pojazdu z czynności administracyjnej na materialno-techniczną, co oznaczałoby jej pełną cyfryzację. W kolejnym etapie deregulacji ma zostać ponadto zlikwidowana urzędowa rejestracja tymczasowa pojazdu, a dowód rejestracyjny ma przyjąć formę elektroniczną.

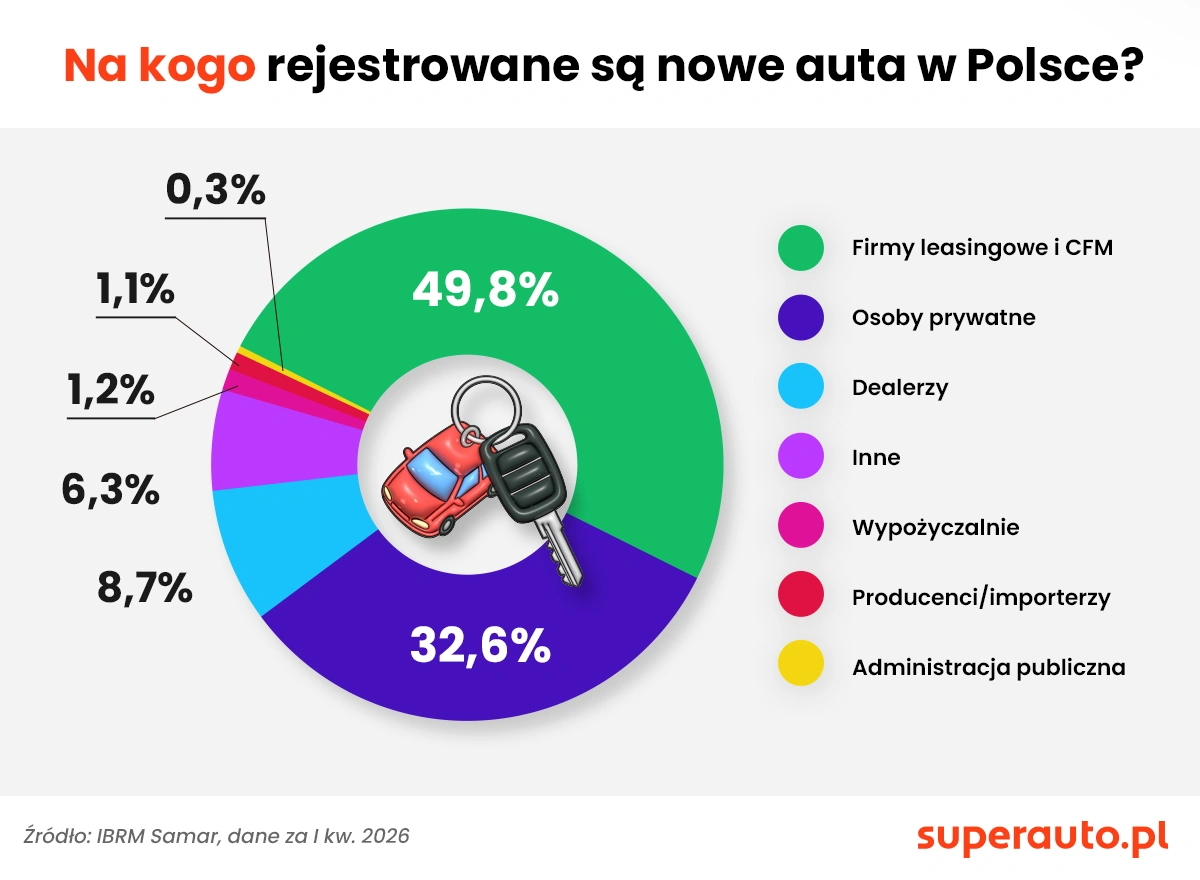

Kto najbardziej skorzysta na elektronicznej rejestracji pojazdu? Według danych IBRM Samar niemal co drugie nowe auto w Polsce rejestrowane jest na firmy leasingowe oraz CFM (wynajem długoterminowy), a co trzecie na osoby prywatne, w tym przedsiębiorców. Spory, bo 9 proc. udział mają też dilerzy.

Więcej wiadomości na temat technologii można przeczytać w Bizblog Spider's Web:

E-leasing skróci drogę do nowego auta

Elektroniczna rejestracja samochodu to kolejne ułatwienie, które skraca proces zakupu auta. Przypomnijmy, że w lipcu zeszłego roku weszły w życie przepisy wprowadzające tzw. formę dokumentową umowy leasingu.

Znowelizowane przepisy Kodeksu cywilnego, pozwalają zawrzeć umowę leasingu w formie dokumentowej, tj. potwierdzić jej podpisanie sms-em, w aplikacji czy też werbalnie podczas nagranej rozmowy telefonicznej. To rewolucyjna zmiana w prawie, praktyka rynkowa poszła jednak zupełnie innym torem – zauważa Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl.

Firmy leasingowe faktycznie wprowadziły bowiem możliwość zawierania umów elektronicznie, ale standardem obowiązującym na rynku, nie licząc kilku wyjątków, stał się podpis kwalifikowany.

Ta forma – jako tożsama z podpisem odręcznym – była prawnie dopuszczona przed nowelizacją przepisów i można było z niej korzystać przez wiele lat, od kiedy na rynku pojawił się podpis kwalifikowany – twierdzi Aleksander Mazan.

Podkreśla jednak, że praktyczne efekty digitalizacji leasingu są znaczące.

Już 80 proc. umów zawieramy elektronicznie, dzięki czemu ograniczyliśmy druk oraz emisje spalin – informuje ekspert Superauto.pl.

Umowa w aplikacji, ale zgoda na BIK wciąż na papierze

Aby leasing mógł funkcjonować jako usługa w pełni cyfrowa, trzeba zlikwidować jeszcze kilka istotnych barier.

Jest to brak możliwości udzielenia elektronicznej zgody przez leasingobiorcę na sprawdzenie jego historii kredytowej w bazach dłużników (BIK, BIG, KRD), pisemna forma pełnomocnictwa, brak dostępu firm leasingowych do bazy CEPIK w celu weryfikacji pojazdu czy też brak tzw. e-zabezpieczeń – wskazuje podczas konferencji e-leasing Day Piotr Czublun, radca prawny z kancelarii Czublun i Wspólnicy.

Jak wyjaśnia Aleksander Mazan z Superauto.pl, przepisy Ustawy o udostępnianiu informacji gospodarczych wymagają uzyskania zgody na sprawdzenie historii kredytowej osoby lub firmy w bazach gospodarczych, natomiast ostrożność dowodowa oraz praktyki rynkowe spowodowały, że jest ona powszechnie wymagana w formie pisemnej.

Jednocześnie przepisy Kodeksu cywilnego mówią, że pełnomocnictwa, którym można upoważnić firmę leasingową do takiej czynności, udziela się na piśmie.

Firmy leasingowe na różne sposoby radzą sobie z tymi ograniczeniami, natomiast prowadzi to czasem do paradoksalnych rozwiązań, gdzie – przykładowo – podpisany odręcznie, papierowy dokument zgody, jest następnie skanowany i wysyłany mailem – podsumowuje ekspert.

I dodaje, że papierowa forma weksla powoduje z kolei, że gdy firma leasingowa, która wymaga takiego dodatkowego zabezpieczenia, nabywca auta musi go podpisać odręcznie. W tej sytuacji i tak musimy się z nim spotkać, zatem elektroniczna forma umowy leasingowej przestaje być ułatwieniem i że do uzyskania przez firmy leasingowe dostępu do baz CEPIK konieczna byłaby z kolei zmiana Prawa o ruchu drogowym.

Pierwsze szlify zdobywała w mediach powiatowych. W Bizblog.pl najczęściej pisze o handlu, biznesie, nieruchomościach. Kocha sarkazm, czarny humor i muzykę, bez której nie potrafi żyć.