Zakup samochodu. Tanie raty i rekordowe rabaty dają 74 tys. zł oszczędności

Obniżki stóp NBP i wyprzedaże przynoszą rekordowe zyski. Raty leasingu spadły nawet o 1200 zł, a kredytów o 4700 zł. Eksperci Superauto.pl sprawdzają, jak decyzje RPP i cyfrowa rewolucja w przepisach zmieniają portfele polskich kierowców w 2026 roku.

RPP obniżyła na marcowym posiedzeniu stopę referencyjną o 0,25 pkt proc, do 3,75 pkt proc. Od szczytu z 2023 roku, stopa referencyjna spadła już o 3 pkt proc., a w ciągu ostatniego roku o 2 pkt proc.

Rynkowy wskaźnik WIBOR wynosi natomiast 3,86 proc. w przypadku stawki miesięcznej (popularna do obliczania oprocentowania leasingu) oraz 3,79 proc. w przypadku stopy 3-miesięcznej (ma zastosowanie m.in. do kredytów samochodowych). Tendencja spadkowa WIBOR-u widoczna jest od kwietnia 2025 roku.

Pozytywny wpływ decyzji NBP na portfele kierowców

Eksperci Superauto.pl przygotowali symulację rat leasingu oraz kredytu samochodowego, wykorzystując stopę referencyjną NBP w jej obecnym poziomie, jak i sprzed 7 obniżek, jakie miały miejsce w ostatnich 12 miesiącach. Pozwoliło to oszacować orientacyjny wpływ łącznego spadku stóp procentowych o 2 pkt proc. (w praktyce raty finansowania są jednak wyliczane na podstawie stawek WIBOR).

Z symulacji wynika, że w przypadku 5-letniego leasingu samochodu o wartości 150 tys. zł netto zbliżonej do średniej ceny nowego auta na rynku hipotetyczna miesięczna rata spadła dla przyjętych założeń z 2 695 zł do 2 556 zł netto, czyli o 139 zł netto (170 zł brutto). W całym okresie finansowania oznaczałoby to oszczędność na poziomie ok. 8,3 tys. zł netto.

Jeszcze wyraźniejszy efekt widać w przypadku droższych pojazdów. Dla auta o wartości 250 tys. zł netto, reprezentującego segment premium, hipotetyczna rata leasingu obniżyła się według symulacji o 230 zł netto miesięcznie, co w pięcioletnim okresie finansowania przełożyłoby się na prawie 14 tys. zł oszczędności.

Jak urwać 740 zł z miesięcznej raty leasingu

Eksperci wskazują, że na wysokość raty leasingu wpływa nie tylko oprocentowanie, ale też: cena samochodu, okres leasingowania, wysokość wkładu własnego i wykupu, a także marża oraz prowizja. Obecnie na rynku trwa intensywna akcja promocyjna związana z wyprzedażą rocznika 2025. Rabaty, jakie można uzyskać wynoszą nawet 30 proc.

Przyjmując upust na poziomie 20 proc., co dawałoby cenę auta średniej klasy z powyższej symulacji Superauto.pl na poziomie 120 tys. zł oraz samochodu premium na poziomie 200 tys. zł, całkowity efekt obniżek stóp procentowych oraz obniżek cen, wyniósłby w pierwszym przypadku aż 740 zł netto miesięcznie (prawie 45 tys. w okresie 5 lat), a w drugim aż 1 231 zł miesięcznie netto (74 tys. zł w okresie finansowania).

Korzyści, jakie można obecnie uzyskać przy zakupie auta, zarówno jeśli chodzi o cenę sprzedaży, jak i oprocentowanie, są rekordowo wysokie – zauważa Aleksander Mazan, dyrektor ds. partnerstw strategicznych w Superauto.pl.

Leasing numerem jeden w Polsce

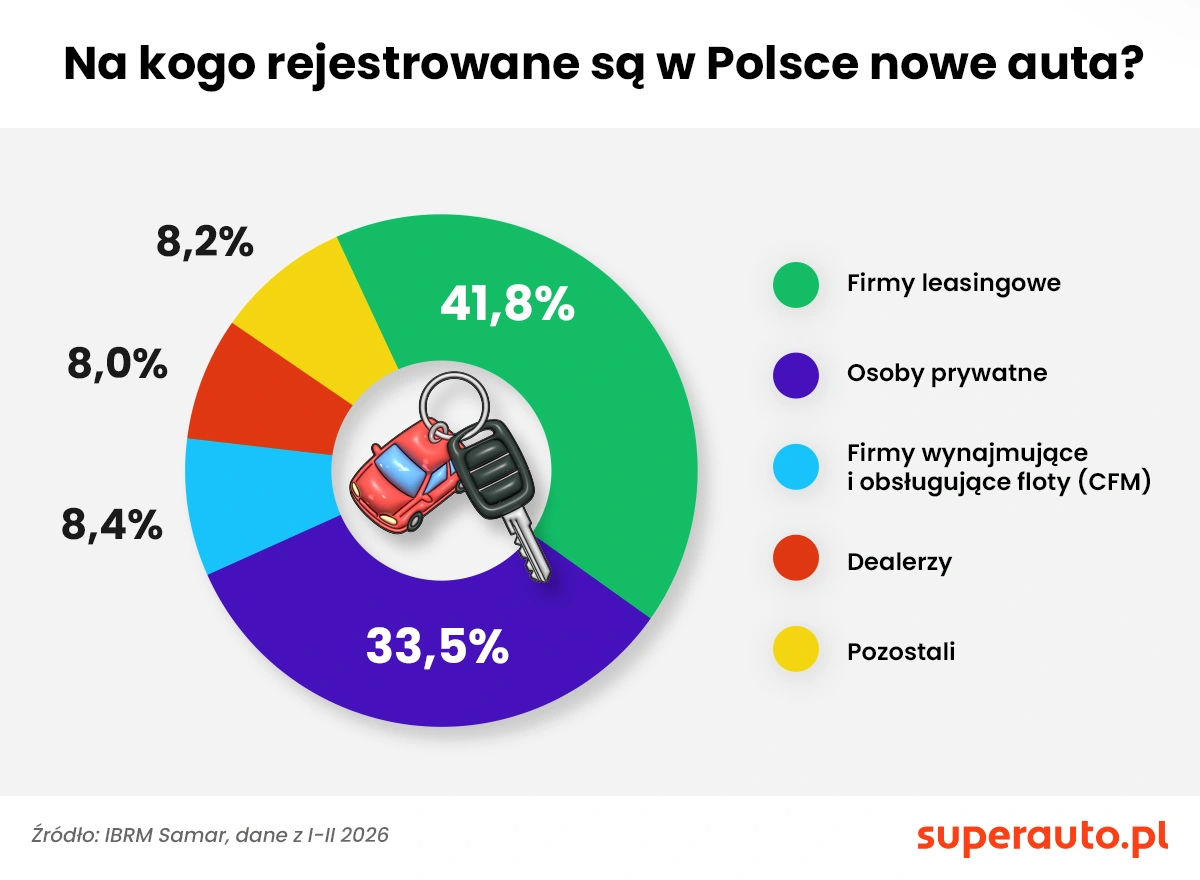

Z danych IBRM Samar wynika, że leasing jest najpopularniejszą formą finansowania nowych aut w Polsce. Aż 42 proc. rejestracji samochodów osobowych i dostawczych do 3,5 t dokonanych w 2026 roku przypadło na firmy leasingowe.

Na drugim miejscu, z udziałem na poziomie 34 proc., znalazły się rejestracje na nabywców prywatnych lub jednoosobowe firmy, dokonujące zakupów za gotówkę lub na kredyt. Na trzecim miejscu znalazły się firmy świadczące usługę wynajmu długoterminowego i zarządzające flotami (CFM; część finansowania najmowanego jest też zawarta w pozycji leasing).

Udział leasingu w strukturze finansowania nowych aut utrzymuje się na stabilnym poziomie, niemal identyczny był rok temu. Nieco inaczej ta struktura wygląda w segmencie aut wyłącznie osobowych (bez dostawczych do 3,5 t) – tutaj odsetek rejestracji na firmy leasingowe wynosi 40 proc. z bliskim sąsiedztwem rejestracji na osoby prywatne (37 proc.).

Już 80 proc. umów leasingowych zawieranych jest elektronicznie

Od ośmiu miesięcy w Polsce obowiązują znowelizowane przepisy Kodeksu cywilnego, pozwalające zawrzeć umowę leasingu w formie dokumentowej, tj. potwierdzić jej podpisanie sms-em, w aplikacji czy też werbalnie podczas nagranej rozmowy telefonicznej. Ta rewolucyjna zmiana w prawie nie spowodowała jednak przesunięć w strukturze finansowania pojazdów na rynku – mówi Aleksander Mazan.

Jego zdaniem po nowelizacji Kodeksu cywilnego, wprowadzającej możliwość zawarcia umowy leasingu w formie dokumentowej, na rynku nastąpiła zaskakująca zmiana obowiązujących standardów, można wręcz mówić o historycznym paradoksie.

Firmy leasingowe faktycznie wprowadziły możliwość zawierania umów elektronicznie, ale standardem obowiązującym na rynku, nie licząc kilku wyjątków, na stał się podpis kwalifikowany. Ta forma – jako tożsama z podpisem odręcznym – była prawnie dopuszczona przed nowelizacją przepisów i można było z niej korzystać przez wiele lat, od kiedy na rynku pojawił się podpis kwalifikowany – twierdzi Aleksander Mazan.

I dodaje, że widać praktyczne efekty digitalizacji usługi leasingu i kampanii informacyjnej związanej z nowelizacją Kodeksu cywilnego, bo 80 proc. umów zawierają dziś elektronicznie, dzięki czemu ograniczony został druk oraz emisje spalin. Natomiast w praktyce nie była do tego potrzebna nowelizacja przepisów, w tym sensie można uznać zmiany, jakie zaszły na rynku jako totalne zaskoczenie.

Być może rynek potrzebuje więcej czasu, aby wdrożyć formę dokumentową, zbadać wiążące się z nią ryzyko w kontekście ewentualnej windykacji należności, czy też dostosować wewnętrzne procedury oraz rozwiązania IT – wyjaśnia Aleksander Mazan.

Więcej wiadomości na temat pieniędzy można przeczytać poniżej:

Kredyt samochodowy tańszy o kilka tysięcy złotych

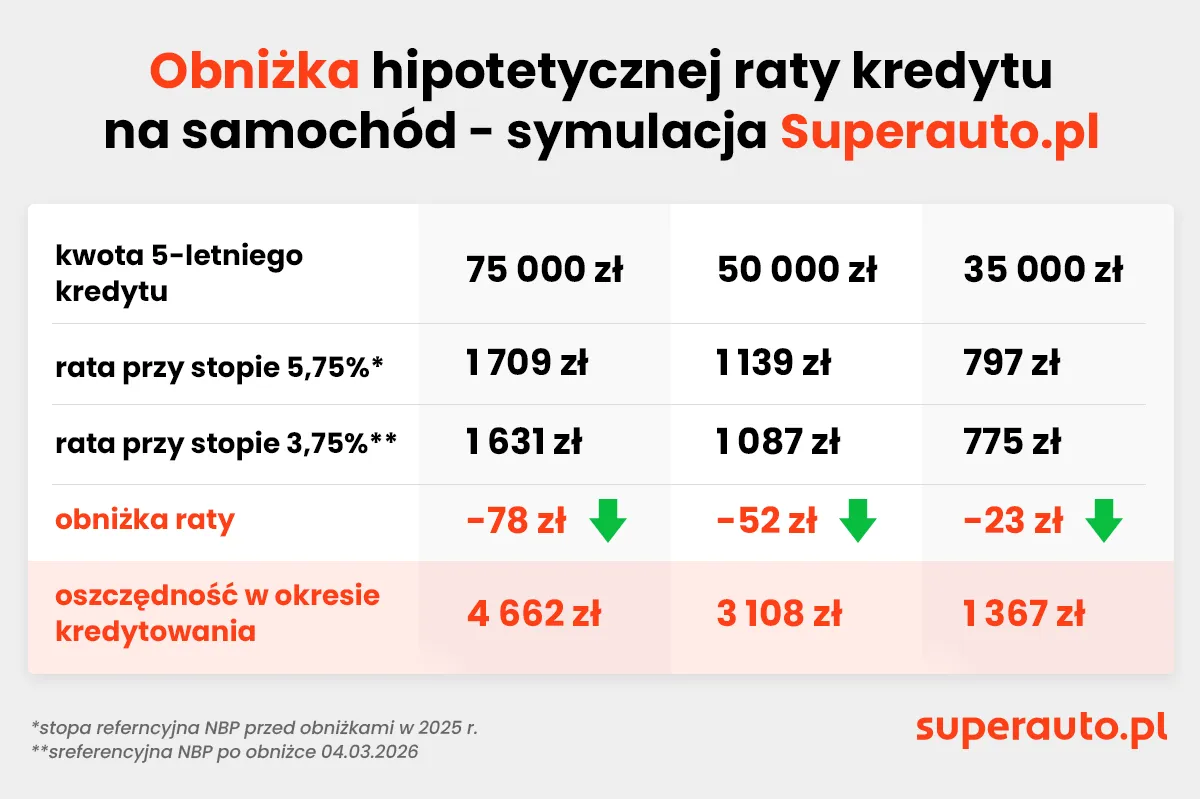

Leasing pozostaje najpopularniejszą formą finansowania nowych samochodów, podczas gdy w segmencie pojazdów używanych istotną rolę odgrywa kredyt samochodowy. Z tego względu eksperci Superauto.pl przeanalizowali również, jaki wpływ na wysokość rat kredytów na zakup auta mogą mieć obniżki stopy referencyjnej NBP, które łącznie wyniosły 2 pkt proc.

Z przeprowadzonej analizy wynika, że skala obniżki rat kredytowych jest mniejsza niż w przypadku leasingu, co w dużej mierze wynika z niższych przeciętnych kwot finansowania. Eksperci Superauto.pl oszacowali zmianę wysokości hipotetycznej raty 5-letniego kredytu dla trzech poziomów finansowania: 35 tys., 50 tys. oraz 75 tys. zł.

Symulacja wskazuje, że 7 obniżek stóp procentowych, które nastąpiły w tym i w ub.r., przełożyło się na spadek miesięcznych rat odpowiednio o 23 zł, 52 zł oraz 78 zł. W skali całego okresu kredytowania oznacza to zauważalną redukcję kosztów finansowania, która w przypadku najwyższej analizowanej kwoty kredytu sięga 4 700 zł.