Wzrost o 80,5 proc. Zainteresowanie hipotekami eksplodowało

Popyt na kredyty mieszkaniowe w Polsce wystrzelił. Dane BIK za marzec pokazują skalę odbicia, jakiej rynek nie widział od dawna – i jednocześnie odsłaniają, co naprawdę napędza dziś decyzje Polaków.

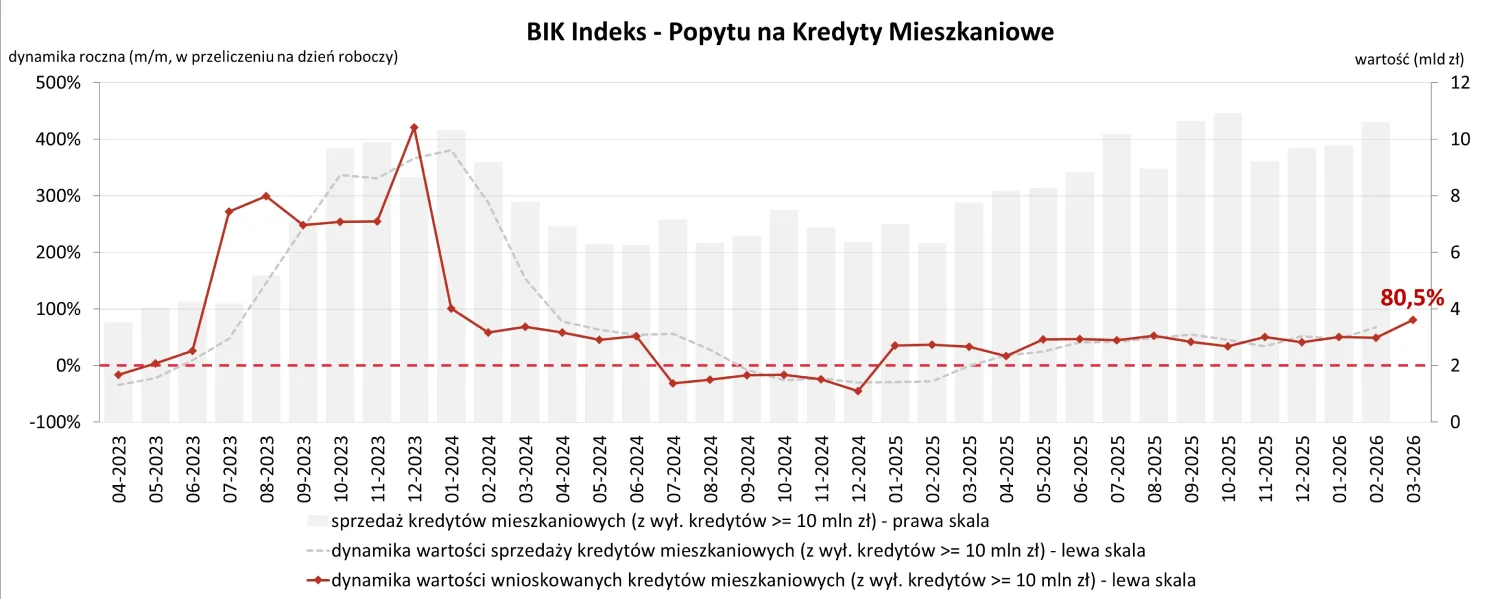

W marcu 2026 r. wartość zapytań o kredyty mieszkaniowe była wyższa aż o 80,5 proc. rok do roku. To wynik liczony na dzień roboczy i jeden z najmocniejszych odczytów w ostatnich latach.

Za tym wynikiem stoją konkretne liczby. O kredyt mieszkaniowy wnioskowało 63,31 tys. osób – wobec 36,87 tys. rok wcześniej. To wzrost o 71,7 proc. r/r. Co więcej, tylko w relacji miesięcznej liczba wnioskujących skoczyła o 42,4 proc.

To nie jest już delikatne odbicie. To powrót popytu w skali, która przypomina najbardziej rozgrzane momenty rynku.

Pół miliona zł to nowa norma

Równolegle rośnie kwota, o jaką wnioskują Polacy. Średnia wartość kredytu przekroczyła w marcu poziom 500 tys. zł i wyniosła dokładnie 506,42 tys. zł, a to oznacza wzrost:

- o 10,1 proc. więcej niż rok temu

- o 1,9 proc. więcej niż miesiąc wcześniej

To także historyczny rekord.

W marcu wystąpił historyczny rekord średniej wartości wnioskowanego kredytu, który przekroczył kwotę pół miliona zł. Wprawdzie spodziewaliśmy się takiej wartości, jednak dopiero bliżej lata – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

W praktyce oznacza to jedno: mieszkania nadal drożeją, a zdolność kredytowa – mimo poprawy – musi nadążać za rosnącymi cenami.

Więcej w Bizblogu na temat mieszkań:

Powrót do czasów sprzed kryzysu?

BIK zwraca uwagę na jeszcze jeden element – skalę zainteresowania kredytami.

Tak duża liczba osób wnioskujących o kredyt mieszkaniowy była ostatnio widziana w lipcu 2008 r., czyli tuż przed wybuchem kryzysu banku Lehman Brothers – zauważa Rogowski.

To porównanie nie jest przypadkowe. Pokazuje, że rynek wraca do poziomów sprzed globalnych turbulencji finansowych.

Ale jednocześnie pojawia się pytanie: co stoi za tym nagłym przyspieszeniem?

Strach przed tym, co dopiero nadejdzie

Zdaniem BIK kluczową rolę odgrywa dziś nie tylko poprawa dostępności kredytów, ale też rosnąca niepewność gospodarcza.

Czy Polacy wystraszyli się możliwych skutków ekonomicznych wojny na Bliskim Wschodzie? – zastanawia się analityk BIK.

I wskazuje kilka mechanizmów:

- ryzyko wzrostu inflacji wywołanej szokiem energetycznym

- możliwość zatrzymania lub odwrócenia obniżek stóp procentowych

- rosnące koszty budowy mieszkań (droższe surowce i energia)

Obecny poziom oprocentowania kredytu mieszkaniowego może okazać się najniższym w perspektywie kolejnych kwartałów – podkreśla Rogowski.

To tłumaczy, dlaczego część klientów przyspiesza decyzje zakupowe. Lepiej wziąć kredyt dziś niż ryzykować droższe finansowanie za kilka miesięcy.

Wykres pokazuje zmianę trendu

Dane z wykresu BIK dobrze oddają skalę zmiany. Po słabym okresie w drugiej połowie 2024 r., kiedy dynamika potrafiła spaść poniżej zera, od początku 2025 r. rynek wraca na wyraźnie dodatnie poziomy.

W marcu 2026 r. wskaźnik osiąga wspomniane 80,5 proc. – co oznacza wyraźne przyspieszenie trendu wzrostowego.

Jednocześnie rośnie też wartość samej sprzedaży kredytów, co sugeruje, że nie mamy do czynienia wyłącznie z „odbiciem statystycznym”, ale z realnym powrotem popytu.

Co dalej z rynkiem?

Dzisiejsze dane można czytać na dwa sposoby. Z jednej strony – to sygnał ożywienia rynku mieszkaniowego i poprawy nastrojów konsumentów. Z drugiej – to także efekt presji i obaw o przyszłość.

Jeśli scenariusz wzrostu stóp procentowych się zmaterializuje, część obecnego popytu może okazać się „ściągnięta z przyszłości”. A to oznacza ryzyko wyhamowania w kolejnych miesiącach.

Na razie jednak rynek mówi jasno: Polacy wrócili po kredyty – i robią to szybciej, niż wielu się spodziewało.

Szef redakcji Bizblog.pl. Pisze o gospodarce, makroekonomii i finansach osobistych. Do Spidersweb.pl przeszedł z Wirtualnej Polski, gdzie był szefem wydawców Money.pl, a potem zastępcą redaktora naczelnego. Pierwszą posadę w mediach dostał w „Gazecie Wyborczej”, jako dziennikarz pracował w „Pulsie Biznesu”, „Życiu”, miesięczniku „Pieniądz”, „Businessman Magazine”, Miesięczniku Finansowym „BANK”. W tym ostatnim przygotowywał między innymi kilka edycji prestiżowych raportów „Największe banki w Polsce“ oraz „IT@BANK”.