Najlepsze lokaty. Te banki dają najwięcej zarobić, ale dobrych ofert ubywa

Gdzie ulokować swoje oszczędności, by najwięcej zyskać? Wciąż można znaleźć wśród ofert banków takie, które pozwalają na 8-proc. zysk, ale jest ich coraz mniej. W dodatku w lutym 2025 r. pogorszyła się oferta promocyjnych lokat i rachunków oszczędnościowych przynajmniej w trzech bankach. To trwa już 25 miesięcy. - Efekt jest taki, że tak jak pod koniec 2022 roku przeciętna lokata pozwalała zarobić ponad 6 proc. w skali roku, tak ostatnie dane NBP sugerują, że teraz normą jest już mniej niż 4 proc. - wskazuje Bartosz Turek, główny analityk HREIT.

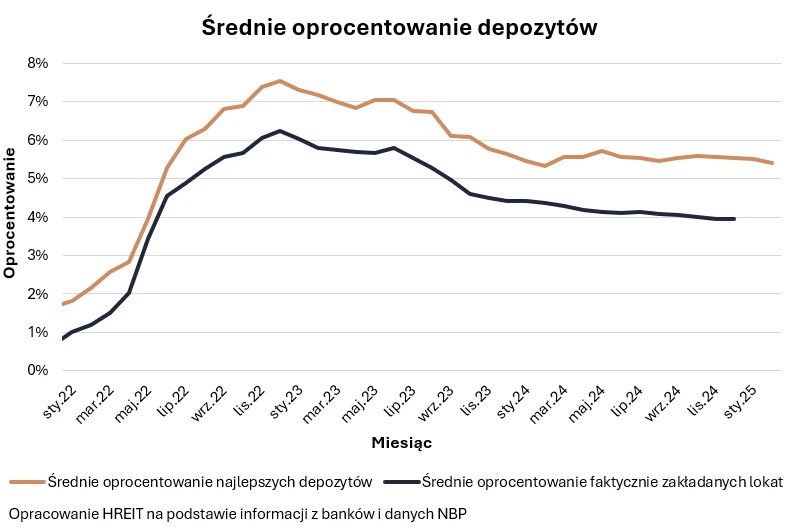

Z danych zebranych przez HREIT wynika, że średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wynosi w lutym 5,42 proc. Najwyższe oferty dają zarobić nawet 7-8 proc. w skali roku. Jednak oprocentowanie faktycznie zakładanych lokat spada. Dane NBP za grudzień 2024 r. wskazują, że Polacy lokowali w bankach swoje oszczędności na przeciętne odsetki poniżej 4 proc. w skali roku.

To o prawie 0,5 pkt. proc. mniej niż pod koniec 2023 roku. Dla porównania pod koniec 2022 roku przeciętna zakładana lokata była oprocentowana na 6,25 proc.. Wtedy jednak oferta depozytowa banków była najlepsza od 2008 roku - przypomina Bartosz Turek.

Rekordowe oszczędności Polaków

Polacy trzymali w styczniu w bankach ponad 1342 mld zł, czyli o prawie 120 mld zł więcej niż jeszcze rok temu, jak podał NBP. I to ma także wpływ na bankowe promocje. Bo choć takowych nie brakuje, to jednak jak wskazuje Bartosz Turek, przeciętny oszczędzający godzi się na coraz niższe oprocentowanie. Dlaczego?

Najlepsze promocje są limitowane – np. kierowane do nowych klientów lub ograniczana jest maksymalna kwota, którą można zdeponować na atrakcyjny procent. Drugi powód jest taki, że bankowe promocje są obwarowane coraz większą liczbą „gwiazdek”. W efekcie coraz trudniej przeciętnemu oszczędzającemu spełnić warunki bankowych promocji - wyjaśnia ekspert.

Tymi „gwiazdkami” najczęściej są:

- limit kwoty, które możemy powierzyć bankowi na promocyjny procent,

- przeważnie krótki okres korzystania z wyższego oprocentowania,

- najlepsze oferty są kierowane tylko do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki.

No i nie zapomnijmy o dodatkowych produktach, z których klient nierzadko zmuszony jest aktywnie korzystać, jak karta, konto, aplikacja mobilna. Albo takich warunkach, jak regularne zasilanie konta, utrzymywanie minimalnego salda na rachunku, korzystanie z karty lub Blika czy udzielenie tzw. zgód marketingowych.

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 zł odsetek, a inni rezygnują z takiej żonglerki lub nie są już w stanie załapać się na kolejne promocje. To dlatego przeciętna lokata zakładana jest na mniej niż 4 proc., mimo że czołowe promocyjne depozyty kuszą obietnicą odsetek na poziomie 7-8 proc. - tłumaczy Turek.

Więcej o oszczędnościach przeczytasz na Bizblog.pl:

Najlepsze lokaty - luty 2025 r.

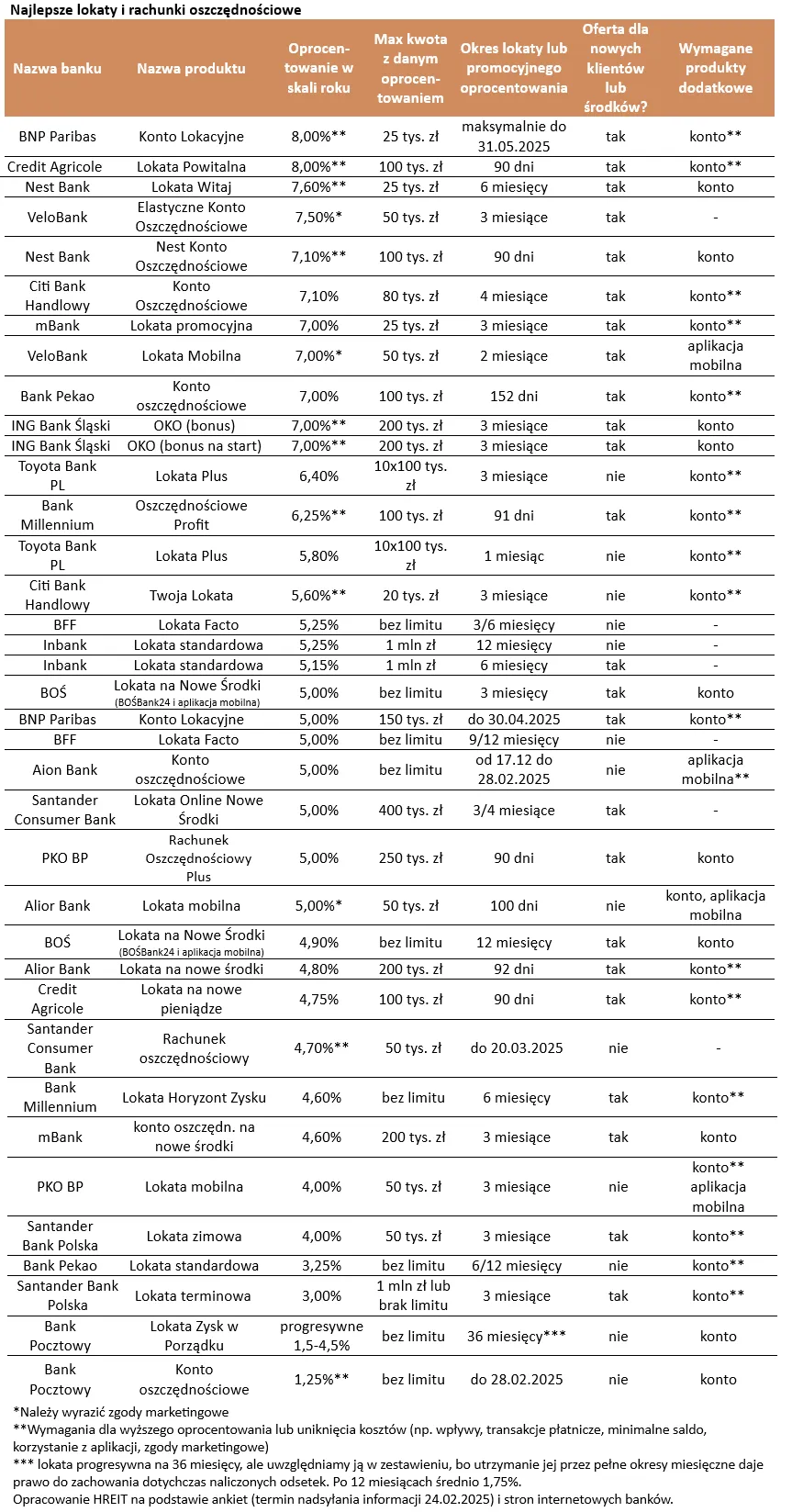

W tym miesiącu jedynie dwa banki dają możliwość klientom 8-proc. zysku w skali roku - bank BNP Paribas oraz Credit Agricole. Na 7 proc. i powyżej promocyjne produkty oszczędnościowe możemy znaleźć również w Nest Bank, Velo Bank, Citi Banku Handlowym, mBanku, Banku Pekao oraz w ING Banku Śląskim.

W poniższym rankingu znajdują się jedynie „czyste depozyty”, czyli takie bez ponoszenia ryzyka inwestowania w fundusze inwestycyjne, zaciągania kredytu czy konieczności zakładania karty kredytowej. W rankingu prezentowane są oferty, które podlegają pod gwarancję BFG (lub identycznej instytucji z innego kraju UE).

Oprocentowanie depozytów będzie nadal spadać?

Oczekiwanie na cięcia stóp procentowych może mieć wpływ na stopniowe obniżanie się oprocentowania depozytów.

Pod jednym względem w prognozach panuje pełna zgoda – RPP, gdy w końcu zacznie zmieniać koszt pieniądza w Polsce, to kierunkiem powinien być spadek. Problem w tym, że nikt nie wie, kiedy taka decyzja może zostać podjęta. Oczekiwania co do momentu startu cyklu obniżek ewoluują w taki sposób, że chwila ta stopniowo się oddala. Analitycy z dwóch największych banków jako moment startu luzowania polityki pieniężnej widzą lipiec. Podobnie sytuację odczytują gracze rynkowi, których oczekiwania znajdują wyraz w notowaniach kontraktów terminowych na stopę procentową - wskazuje Bartosz Turek.

I zaznacza, że dopiero ewentualne decyzje o obniżeniu stóp procentowych wpłyną wyraźnie na spadek oprocentowania lokat, jak i kredytów.

Książkowe efekty powinny być takie, że wraz z postępującymi cięciami stóp, będziemy odczuwać rosnącą motywację do konsumowania oszczędności, ale też łatwiej będzie się nam zadłużać – np. zaciągać kredyty mieszkaniowe. Póki jednak RPP nie zdecyduje o zmianie poziomu stóp procentowych, to w kontekście przyszłości możemy jedynie mówić o przewidywaniach i prognozach, które mogą się ziścić, ale nie muszą - mówi ekspert HREIT.