Niskie limity wypłat irytują Polaków. Lepiej, żeby bankomaty całkiem zniknęły?

Urządzenia te są dostępne wszędzie. Mijamy je codziennie, nie zwracając na nie uwagi, ponieważ wtopiły się już w architekturę miejską i stały się wszechobecne w naszym życiu. A co, gdyby nagle ich część zniknęła z rynku? Jakie szanse oraz zagrożenia stoją przed rynkiem bankomatów w Polsce? – pisze Wojciech Krawczyk z Departamentu Systemu Płatniczego NBP

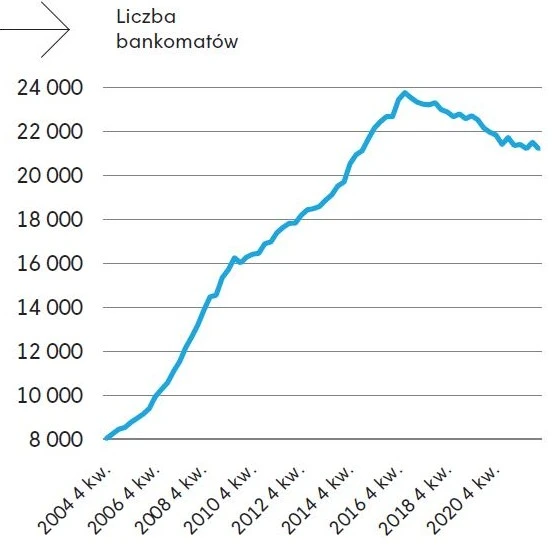

Pierwsze bankomaty w Polsce stanęły w Warszawie w 1987 r. i z roku na rok ich liczba nieustanie rosła, osiągając swój najwyższy pułap w I kwartale 2017 r. Od tego czasu trend wzrostowy się odwrócił i trwa do dziś. Właścicielami bankomatów są operatorzy bankowi oraz niebankowi. Szacuje się, że w Polsce operatorzy niebankowi mają ok. 60 proc. wszystkich urządzeń.

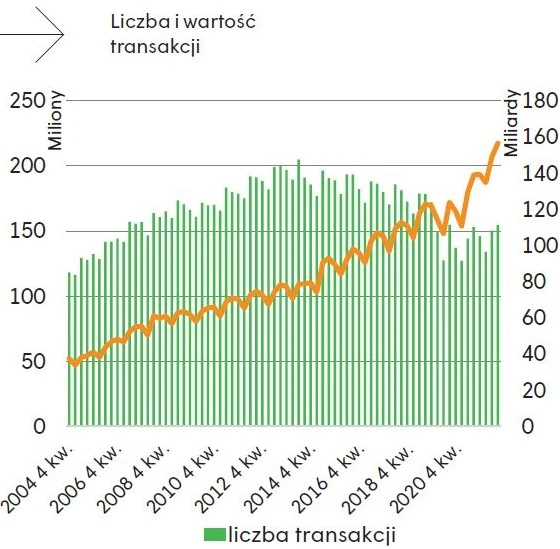

Wraz ze spadkiem liczby urządzeń od pewnego czasu maleje również liczba transakcji bankomatowych, której zdecydowaną większość stanowią wypłaty gotówki. Pomimo spadku liczby transakcji rośnie natomiast wartość transakcji bankomatowych. Można pomyśleć, że skoro wartość transakcji nieustannie rośnie, to rynek usług bankomatowych jest w dobrej kondycji, ale nie jest to jednoznaczne.

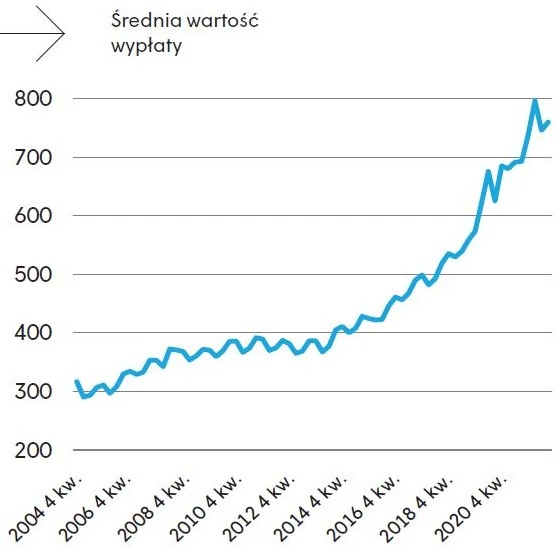

Spadek liczby transakcji przy jednoczesnym wzroście ich wartości powoduje, że rośnie średnia wartość pojedynczej wypłaty w bankomacie. Niestety, dla operatorów bankomatów nie jest to dobra informacja, gdyż ich wynagrodzenie do tej pory było oparte jedynie na liczbie wypłat, a nie ich wartości. Wynagrodzenie dla właściciela bankomatu, czyli opłata ponoszona przez bank, wydawcę karty, na rzecz operatora bankomatu (CDF – cash disbursement fee), nie jest ustalane rynkowo, tylko z góry określane przez organizacje płatnicze. Od 2010 r. do końca 2022 r. wysokość CDF była niezmienna i wynosiła 1,2–1,3 zł w zależności od organizacji płatniczej obsługującej daną kartę. Oznacza to, że operatorzy od wielu lat otrzymują takie samo wynagrodzenie pomimo rosnących kosztów, np. najmu miejsca, transportu gotówki, rachunków za energię, wynagrodzeń czy kosztu pozyskiwania gotówki. Nie dotyczy to oczywiście wszystkich transakcji bankomatowych, ponieważ rynek jest o wiele bardziej skomplikowany.

Duża część transakcji wypłaty gotówki jest realizowana w tzw. własnych bankomatach, których właścicielem jest bank – wydawca karty (od takich transakcji nie jest odprowadzane CDF). Ponadto wiele banków ma podpisane z operatorami bankomatów umowy bilateralne, w których stawka wynagrodzenia jest ustalana indywidualnie.

Niskie limity wypłat, wyższa prowizja

W związku z ograniczonymi możliwościami ustalania opłaty za wypłatę gotówki operatorzy bankomatów radzą sobie w inny sposób. Wyobraźmy sobie sytuację, że chcemy wypłacić z bankomatu 8000 zł. Wpisujemy kwotę, a na ekranie pojawia się komunikat, że maksymalna kwota wypłaty to np. 800 zł. To sytuacja irytująca dla klientów, którzy chcąc wypłacić całą kwotę, muszą spędzić przy bankomacie znacznie więcej czasu. Dlaczego więc operatorzy ustalają takie limity? Odpowiedź jest prosta. W ten sposób zwiększają transakcyjność urządzeń, a tym samym swoje wynagrodzenie. Przy jednorazowej wypłacie takiej samej kwoty ich wynagrodzenie wynosiłoby 1,2–1,3 zł, ale przy zastosowaniu limitów wypłat to już 10 razy więcej, czyli 12–13 zł. Różnica jest ogromna, zwłaszcza że koszty wypłaty tej samej kwoty właściwie się nie zmieniają.

W celu obniżenia kosztów eksploatacyjnych wielu operatorów decyduje się również na modernizację swojej sieci i instalowanie urządzeń typu recycler, które umożliwiają klientom zarówno wpłatę, jak i wypłatę gotówki. Wizualnie niewiele się różnią od tradycyjnego bankomatu, ale mają zamknięty obieg. Wpłacane banknoty po sprawdzeniu autentyczności i przeliczeniu wewnątrz urządzenia zostają wykorzystane później do wypłat. Takie bankomaty, jeżeli są umiejscowione w dobrej lokalizacji, gdzie suma wpłat jest zbliżona do sumy wypłat, generują znacznie niższe koszty eksploatacyjne, ponieważ zasilanie urządzenia w banknoty może być dokonywane dużo rzadziej.

Nierentowne bankomaty do likwidacji

Nie wszędzie zainstalowane urządzenia osiągają liczbę transakcji, dzięki której stają się rentowne. Należałoby zatem zdemontować urządzenie i przenieść je do innej lokalizacji, gwarantującej większą rentowność. Nie zawsze jednak tak się dzieje. Około 40 proc. bankomatów w Polsce należy do banków, które nierzadko traktują bankomaty jako dodatkowe udogodnienie dla swoich klientów oraz zapewnienie punktu dostępu do gotówki, w związku z tym mogą utrzymywać nawet nierentowne urządzenia.

Dostęp do bankomatu ma jednak duże znaczenie dla klientów banków mieszkających w mniejszych miejscowościach i na wsi. Tam bankomaty są mniej rentowne niż w dużych miastach i najprawdopodobniej w pierwszej kolejności właśnie stamtąd mogą zacząć znikać urządzenia w przypadku wystąpienia większych problemów operatorów. Zdemontowanie bankomatu w małej miejscowości może powodować spore trudności związane z dostępem do gotówki i konieczność udania się do innej miejscowości tylko po to, żeby dotrzeć do najbliższego bankomatu lub oddziału banku.

A gdyby bankomaty całkiem zniknęły?

Pierwszym oczywistym wyborem jest oddział naszego banku, gdzie możemy dokonać wypłaty. Jest to niestety dużo bardziej czasochłonne, oddziałów jest znacznie mniej niż bankomatów, a dodatkowo muszą one oferować obsługę kasową, co nie jest obecnie powszechne. Nie ogranicza nas natomiast limit, choć wypłata większych kwot wymaga wcześniejszego zamówienia gotówki.

Więcej wiadomości o bankomatach

Inna możliwość to wypłata cash back, zwana także wypłatą sklepową, czyli wypłata gotówki przy okazji dokonywania zakupów. W tym wypadku mamy trzy ograniczenia: limit wypłaty do 1000 zł, konieczność dokonania zakupu oraz ilość gotówki dostępnej w kasie sklepu w danym momencie. Istnieje również możliwość wypłaty gotówki w placówce Poczty Polskiej, które znajdują się w każdej mniejszej miejscowości. Tutaj także ogranicza nas limit transakcji – do wysokości 5000 zł oraz wyższe prowizje (Poczta Polska nie pobiera opłaty, prowizja jest zgodna z tabelą opłat i prowizją banku – wydawcy karty).

Co się stanie się z bankomatami?

Operatorzy szukają innych źródeł dochodów i wyposażają urządzenia w nowe funkcje, zmniejszają koszty eksploatacyjne lub limitują wartość pojedynczej transakcji. Warto dodać, że coraz bardziej popularne są depozyty gotówkowe w bankomatach (wpłaty gotówki), także generujące dodatkowy przychód dla operatorów urządzeń. Ponadto od stycznia 2023 r. jedna z organizacji płatniczych postanowiła zmienić stawkę CDF i uzależnić ją również od wartości wypłaty (to 1,2 zł plus 0,05 proc. wartości wypłaty). Warto także mieć świadomość, że za urządzeniami kryje się masa procedur, ludzi, kosztów, technologii oraz trudnej logistyki. Wszystko po to, byśmy mogli w każdej chwili włożyć kartę, wpisać PIN i wypłacić pieniądze.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.