Kredytowa zapaść. O pieniądze z banku będzie trudniej

Chętnych na kredyty jest znacznie mniej, niż spodziewały się banki. Mimo to dokręcają kredytową śrubę i to najmocniej od lat.

Europejskie banki przeliczyły się w szacunkach popytu na kredyty. I to bardzo. Zamiast spodziewanego wzrostu, pierwszy kwartał 2026 r. przyniósł wyraźny spadek zainteresowania kredytami – wynika z najnowszych badań ankietowych Europejskiego Banku Centralnego przeprowadzonych wśród banków strefy euro.

Nie oznacza to bynajmniej, że banki będą się starały kusić klientów przez łagodzenie warunków przyznawania kredytów. Przeciwnie, będą jeszcze bardziej ostrożne, więc zaostrzenie kryteriów wydaje się nieuniknione.

Ankieta kredytowa jest pod każdym względem dramatyczna – przyznają analitycy Banku Pekao.

Kredytowe perspektywy na 2026 r.

Wskazują przy tym, że banki zaraportowały znaczące zacieśnienie warunków i kryteriów udzielania kredytów oraz spadek popytu we wszystkich segmentach (korporacyjnym, mieszkaniowym i konsumpcyjnym). W dodatku zmiany te zaszły w większej skali, niż spodziewano się kwartał wcześniej.

Ta negatywna niespodzianka prawdopodobnie dołożyła się do formułowania bardzo negatywnych oczekiwań na drugi kwartał 2026 r. – komentują najnowsze doniesienia ze strefy euro analitycy Pekao.

O tym, „jak źle jest lub będzie” świadczyć mają przytaczane przez nich dane EBC: standardy kredytowe pogorszyły się najbardziej od dwóch i pół roku, spadek popytu z kolei był najgłębszy od dwóch lat.

Oczekiwania ankietowanych banków w tym pierwszym zakresie są najbardziej pesymistyczne od dwóch i pół roku, a w tym drugim – od trzech lat – czytamy w komentarzu Pekao.

Więcej wiadomości o bankach na stronach Bizblog Spider's Web:

Kredyt trudniej dostępny dla wszystkich

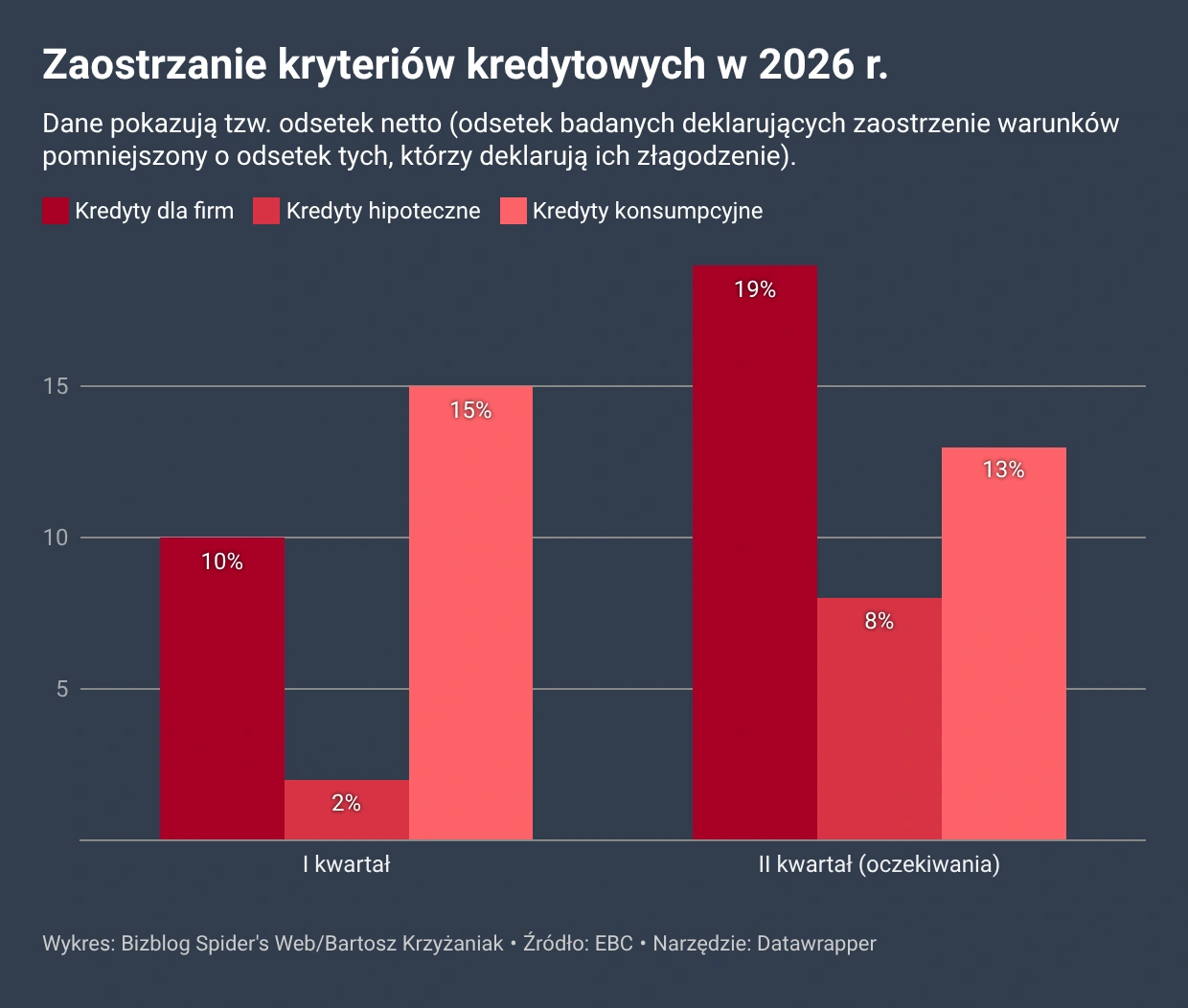

Przyjrzyjmy się dokładniej danym dla poszczególnych segmentów (EBC opisując sytuację na rynku kredytowym posługuje się tzw. odsetkiem netto – to odsetek badanych deklarujących zaostrzenie warunków pomniejszony o odsetek tych, którzy deklarują ich złagodzenie; analogicznie z popytem).

W przypadku kryteriów udzielania kredytów dla przedsiębiorstw, różnica wyniosła w pierwszym kwartale 2026 r. 10 pkt proc. – po stronie sygnalizujących ich zaostrzanie. To wynik przekraczający historyczną średnią, najwyższy od trzeciego kwartału 2023 r. W drugim kwartale o kredyt będzie europejskim firmom jeszcze trudniej – odsetek netto wynosi w tym przypadku aż 19 proc. po stronie spodziewających się dalszego dokręcania kredytowej śruby.

W pierwszym kwartale zaostrzyły się też, choć w mniejszym stopniu, kryteria dotyczące kredytów mieszkaniowych (odsetek netto: 2 proc.). Jednak największe usztywnienie banków widać było w przypadku kredytów konsumpcyjnych (15 proc.).

W drugim kwartale 2026 r. banki spodziewają się dalszego zaostrzenia kryteriów udzielania zarówno kredytów mieszkaniowych (o 8 proc. netto), jak i konsumpcyjnych (o 13 proc.) – komunikat EBC nie pozostawia złudzeń co do najbliższej przyszłości.

Warto jednak zauważyć, że o ile w przypadku firm banki spodziewają się spadku popytu o 10 proc. netto, o tyle w segmencie hipotecznym liczą na lekkie odbicie (wzrost o 5 proc.) po fatalnym pierwszym kwartale, w którym zainteresowanie kredytami mieszkaniowymi runęło o aż 20 proc.

Podkopane fundamenty

Analitycy Pekao zwracają uwagę na podłoże obserwowanych na rynku kredytowym zmian.

Widać tam bowiem jak na dłoni pogorszenie fundamentów biznesu bankowego w strefie euro: spadek inwestycji, zmniejszenie wydatków na dobra trwałego użytku, pogorszenie nastrojów konsumenckich i przekonanie banków o słabszej koniunkturze na rynku nieruchomości – wyliczają w komentarzu.

Zwracają przy tym uwagę, że EBC przeprowadził badanie w kwietniu, więc wyniki powinny odzwierciedlać różnorakie konsekwencje wojny w Zatoce Perskiej, w tym wzrost kosztów finansowania banków i benchmarków dla stóp pożyczkowych. Potwierdzają to zresztą autorzy badania.

Eksperci Pekao zwracają uwagę, że kredytowy kurek zaczął być zakręcany jeszcze w poprzednim kwartale, a popyt na kredyt hamował już przed wybuchem wojny.

W pewnym sensie, ankieta ta wygląda tak, jak gdyby EBC już zdążył podwyższyć stopy procentowe, a nie dopiero do tego się przymierzał – napisali w komentarzu.

Zdaniem analityków PKO BP wyniki ankiety sugerują zaś, że w sfera monetarna będzie wpływać na aktywność ekonomiczną i inflację w strefie euro „ograniczająco”.

Pierwsze teksty o gospodarce i biznesie publikował w latach 90. w „Pulsie Biznesu”. Pracował w „Życiu” i „Życiu Warszawy”, a po powrocie do „PB” został redaktorem prowadzącym. Współtworzył i kierował miesięcznikiem „EduFakty” oraz dwumiesięcznikiem „Uczę Nowocześnie”, organizował konferencje i wykładał. W 2017 r. pracował w redakcjach ekonomicznych WP, rok później trafił do „Forbesa”. Absolwent dziennikarstwa UW oraz studiów podyplomowych z polityki pieniężnej i bankowości centralnej (INE PAN, NBP).