PMI pod kreską. Zwolnienia grupowe przyspieszyły

Polski przemysł wciąż nie może złapać oddechu. Sierpniowy PMI co prawda drugi miesiąc z rzędu lekko wzrósł, ale zatrzymał się daleko poniżej granicy 50 pkt, Tymczasem zatrudnienie w fabrykach topnieje w najszybszym tempie od maja.

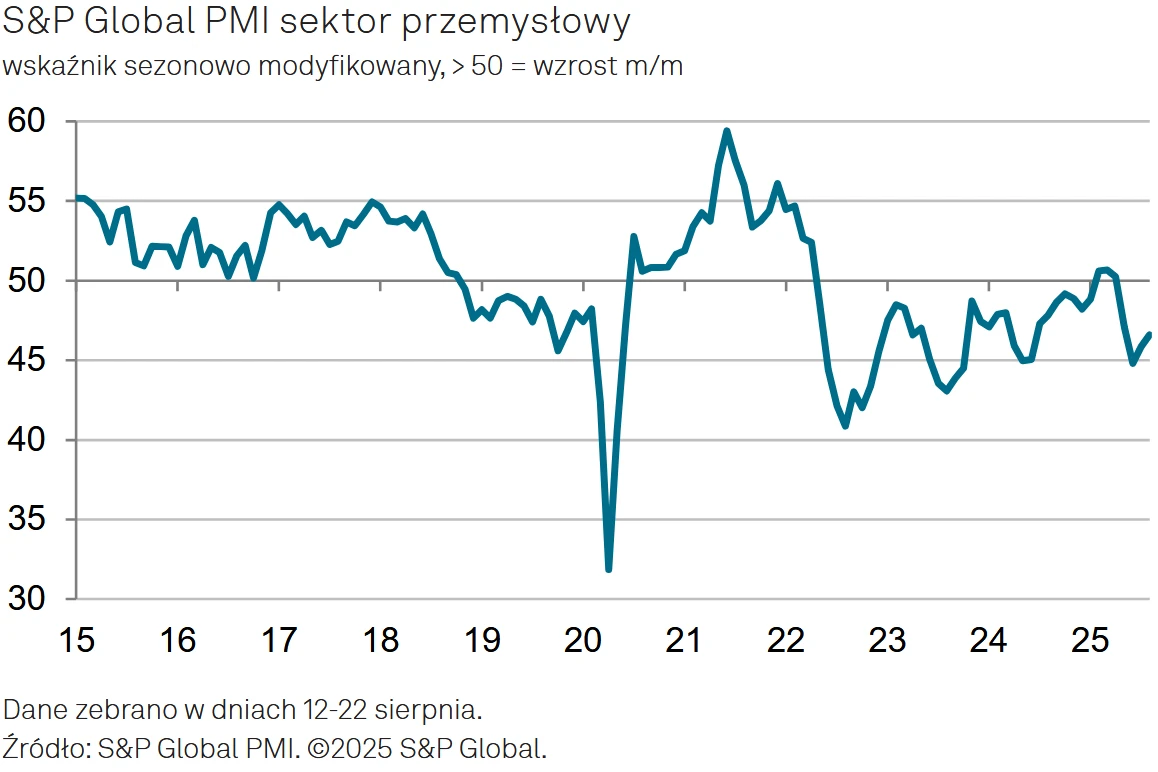

W sierpniu główny wskaźnik PMI dla polskiego sektora przemysłowego wyniósł 46,6 pkt wobec 45,9 pkt w lipcu – wynika z danych S&P Global. To oznacza poprawę drugi miesiąc z rzędu, ale indeks pozostaje daleko poniżej granicy 50 pkt oddzielającej wzrost od spadku aktywności gospodarczej.

W sierpniu warunki gospodarcze w polskim sektorze wytwórczym znów się pogarszały. Pomimo drugiego z rzędu miesięcznego wzrostu, główny wskaźnik pozostał zdecydowanie na minusie – podkreśla Trevor Balchin, dyrektor ekonomiczny w S&P Global Market Intelligence.

Jak czytać PMI?

PMI (Purchasing Managers’ Index) to wskaźnik obrazujący kondycję przemysłu. Powstaje na podstawie ankiet prowadzonych wśród menedżerów logistyki w ponad 200 firmach. Jego konstrukcja opiera się na pięciu subindeksach, z których największą wagę mają nowe zamówienia (30 proc.) i produkcja (25 proc.), a dalej zatrudnienie (20 proc.), czas dostaw (15 proc.) i zapasy (10 proc.). Odczyt powyżej 50 pkt oznacza wzrost aktywności, a poniżej – jej spadek.

Czytaj więcej w Bizblogu o przemyśle

Subindeksy: zamówienia, produkcja i zatrudnienie

W sierpniu wszystkie główne składowe PMI – oprócz czasu dostaw – działały hamująco. Nowe zamówienia spadały piąty miesiąc z rzędu, choć wolniej niż w czerwcu i lipcu. Produkcja również zmniejszyła się. Przyspieszyła za to redukcja etatów, osiągając najszybsze tempo od maja.

Nowe zamówienia, eksport, produkcja i zaległości spadły w sierpniu w wolniejszym, ale wciąż gwałtownym tempie, co spowodowało szybszą redukcję miejsc pracy – wylicza Trevor Balchin.

Jedynym pozytywnym sygnałem był wzrost wskaźnika przyszłej produkcji, który osiągnął najwyższą wartość od pięciu miesięcy. Poprawiły się też prognozy biznesowe związane z funduszami KPO czy ożywieniem na rynkach europejskich.

Wystrzał produkcji przemysłowej w lipcu

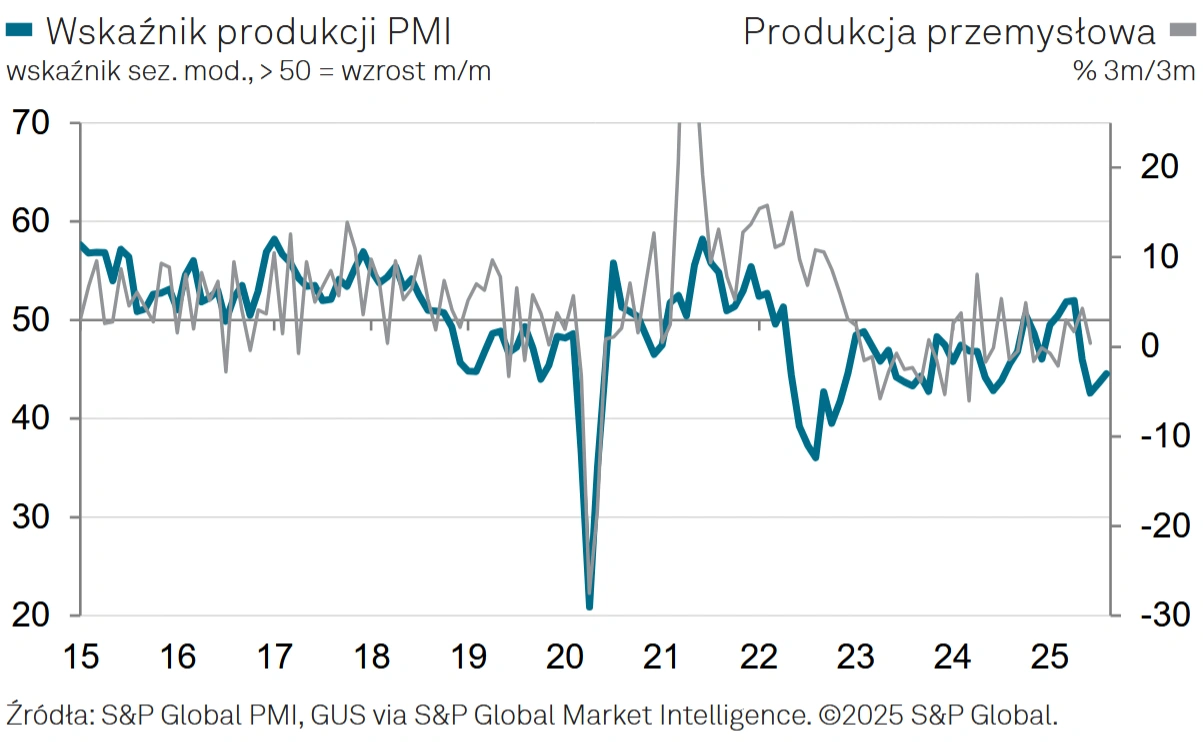

Choć PMI wciąż pokazuje recesję w przemyśle, twarde dane z GUS za lipiec były bardziej optymistyczne. Produkcja przemysłowa wzrosła o 2,9 proc. rok do roku po spadku o 0,4 proc. w czerwcu.

Był to wynik powyżej oczekiwań rynku i naszej optymistycznej prognozy (kons.: 1,6 proc. r/r, PKOe: 2,0 proc. r/r). Dane sygnalizują odwrócenie tendencji stagnacyjnych w przemyśle, choć poprawa pozostaje nierównomierna – ocenili ekonomiści PKO BP.

Najlepiej wypadła produkcja dóbr inwestycyjnych (11,8 proc. r/r), mocno wspierana przez motoryzację. Wyraźny wzrost zanotowała także branża spożywcza (7,8 proc. r/r), natomiast słabością pozostaje sektor energochłonny – produkcja energii spadła o 8,9 proc. r/r.

Walka o stabilizację w przemyśle

Zestawienie PMI i danych GUS pokazuje totalny brak stabilizacji: ankietowy wskaźnik wciąż tkwi poniżej 50 pkt, sygnalizując kurczenie się aktywności, podczas gdy statystyki produkcji zaczynają odbijać. Ale i w tych danych trudno o spójny trend – dobre wyniki są często przetykane nieoczekiwanymi spadkami, co sprawia, że obraz sektora przemysłowego pozostaje „w kratkę”.

Ryzyka dla przemysłu w II połowie 2025 r.

- Koszty energii – spadki cen surowców w ostatnich miesiącach nie zrekompensowały w pełni wyższych taryf i opłat, a energochłonne branże pozostają pod presją.

- Eksport – PMI wskazuje na utrzymującą się słabość zamówień z zagranicy, co przy słabszym popycie globalnym może ograniczać potencjał odbicia.

- Inwestycje – choć motoryzacja i sektor maszynowy notują solidne wzrosty, to poprawa nie obejmuje całego przemysłu. Realny impuls inwestycyjny wciąż zależy od tempa uruchamiania środków KPO.